¿Cuánto puedo pagar de alquiler?

Encontrar un alquiler que se ajuste a tus ingresos es fundamental para mantener unas finanzas sanas. Antes de firmar cualquier contrato, es clave calcular de forma realista cuánto puedo pagar de alquiler, teniendo en cuenta no solo tu sueldo, sino también otros gastos y la necesidad de tener margen para ahorrar y afrontar imprevistos.

Cómo calcular el alquiler según tus ingresos

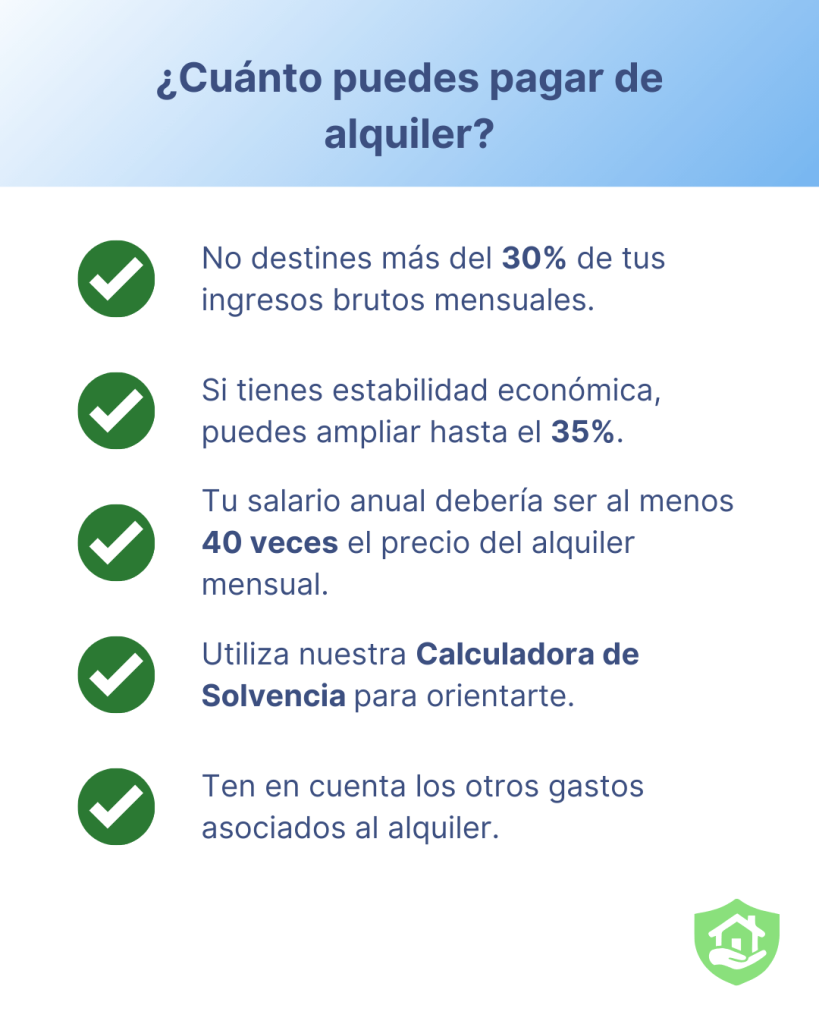

Antes de lanzarte a buscar piso, debes tener claro qué cifra es razonable pagar mensualmente. La regla más aceptada entre expertos y organismos financieros establece que no deberías destinar más del 30% de tus ingresos brutos mensuales al pago del alquiler. En situaciones particulares y con finanzas estables, este porcentaje podría ampliarse hasta el 35%.

Cálculo básico:

- Si ganas 1.500 euros netos al mes, tu alquiler ideal sería de unos 450 euros (30%) y tu máximo tolerable sería de 525 euros (35%).

- Con el salario mínimo interprofesional de España (1.184 euros en 14 pagas o 1.381 euros en 12 pagas), el alquiler máximo recomendado ronda los 396,9 euros al mes.

Además, existe la regla de las 40 veces: tu salario anual debería ser, al menos, 40 veces el precio del alquiler mensual.

Calculadora de solvencia para inquilinos

Para facilitar estos cálculos, en PS Group contamos con el servicio gratuito para inquilinos de la calculadora solvencia del alquiler.

Esta herramienta te permite calcular automáticamente el porcentaje de sueldo destinado al alquiler, por lo que puede ayudarte a estimar que alquiler te puedes permitir con tu salario.

Recuerda que el resultado de esta calculadora es orientativo.

Otros gastos asociados al alquiler

Una vez tengas clara la cantidad que puedes asumir de alquiler, es importante recordar que además de la renta mensual, existen otros gastos asociados que impactarán en tu presupuesto total:

- Fianza (equivalente a un mes de alquiler).

- Garantía adicional (hasta dos meses más).

- Suministros (agua, electricidad, gas, internet). Estos gastos pueden ser asumidos por el inquilino, el propietario o compartirse entre ambos, según lo que quede reflejado en el contrato de alquiler.

- Gastos de comunidad (si no están incluidos).

- Seguro de hogar (opcional pero recomendable).

- Pequeñas reparaciones

Estos conceptos pueden suponer un gasto inicial significativo. En función del importe del alquiler y de las condiciones pactadas en el contrato, el desembolso inicial puede variar notablemente y superar los 1.000 euros. Por eso es importante tenerlos en cuenta dentro del cálculo global para evitar sorpresas.

Finanzas sanas: clave para alquilar sin riesgos

Mantener unas finanzas sanas es imprescindible para pagar puntualmente y afrontar imprevistos sin sobresaltos. Para lograrlo:

- Mantén una planificación realista de tus ingresos y gastos.

- Reserva un porcentaje de tus ingresos para el ahorro.

- Crea un fondo para imprevistos que cubra entre 3 y 6 meses de tus gastos básicos.

- Evita acumular deudas innecesarias.

Una buena gestión financiera te permitirá alquilar sin comprometer tu estabilidad futura.

¿Cuánto puedo pagar de alquiler? Es importante tener claro estos puntos para tener solvencia al alquilar

Estudio de solvencia para propietarios

En lugar de limitarnos a una fórmula básica para realizar nuestro estudio de solvencia, en PS Group analizamos en profundidad el perfil económico del inquilino a través de nuestro Scoring PS+ incluido en el servicio Adelantamos su Renta. Este estudio de solvencia tiene en cuenta múltiples variables más allá del salario mensual, como:

- Análisis de ingresos y gastos: Se evalúan los ingresos y gastos del inquilino para determinar su capacidad de pago.

- Verificación documental: Se revisa la documentación del candidato, como recibos de nómina y contratos de trabajo, para confirmar la información proporcionada.

- Consulta de ficheros de morosidad: Se verifica si el inquilino ha tenido problemas de impago en el pasado.

- Evaluación de la situación financiera: Se evalúa la capacidad del inquilino para cubrir las mensualidades del alquiler, considerando su capacidad de endeudamiento y otros compromisos financieros.

- Recomendación final: Se proporciona una recomendación basada en la evaluación de la solvencia del inquilino, ayudando al propietario a tomar una decisión informada.

Este análisis exhaustivo permite valorar con mayor precisión si una persona está en condiciones de asumir un alquiler determinado, aportando así mayor seguridad al arrendador.

¿Cuánto puedo pagar de alquiler y cómo acertar?

Calcular correctamente cuánto puedo pagar de alquiler es un paso crucial para evitar problemas financieros. Aplicando criterios realistas como el porcentaje del salario destinado a la renta, evaluando correctamente los y usando herramientas como la calculadora solvencia del alquiler de PS Group, puedes asegurarte de alquilar dentro de tus posibilidades.

Priorizar el equilibrio entre alquiler e ingresos mensuales, construir tu colchón para imprevistos y controlar tu ratio de solvencia te ayudará a disfrutar de tu hogar sin poner en peligro tu futuro económico.

Y si eres propietario o inmobiliaria, recuerda que en PS Group ponemos a tu disposición nuestro estudio de solvencia Scoring PS+ incluido en el servicio Adelantamos su Renta, que garantiza un diagnóstico mucho más preciso.

- Publicado en inmobiliarias, inquilinos, propietarios

Factores del precio del alquiler, elementos clave para entender su evolución

El precio del alquiler no es una cifra arbitraria: responde a un conjunto de factores del precio del alquiler que condicionan el valor que el mercado otorga a una vivienda. Estos elementos, que combinan aspectos económicos, sociales y legislativos, explican por qué un piso en una zona puede costar el doble que otro con las mismas características en una localidad o barrio diferente.

Comprender cómo se calcula el precio del alquiler es clave tanto para propietarios como para inquilinos.

Además, entender estos elementos que determinan el precio del alquiler ayuda a identificar oportunidades y ajustar la oferta a la demanda real.

Ubicación y entorno: lo que más pesa en la valoración del alquiler

La localización de una vivienda sigue siendo el factor más determinante en el precio de un alquiler. Las zonas urbanas con mayor acceso a transporte público, centros educativos, zonas comerciales y servicios de salud tienden a registrar precios más elevados. En ciudades como Madrid, Barcelona o Valencia, vivir cerca del centro o de barrios bien conectados puede incrementar considerablemente el precio mensual del arrendamiento.

Por el contrario, las viviendas en periferias mal comunicadas o alejadas de servicios esenciales suelen tener un coste inferior. Esta diferencia también se observa dentro de una misma ciudad, donde barrios históricamente menos demandados han experimentado procesos de revalorización tras mejoras en infraestructuras o transformaciones urbanas.

Oferta, demanda y el nuevo índice del alquiler

El principio económico de la oferta y la demanda sigue marcando el pulso del mercado del alquiler. Cuando la demanda de vivienda en alquiler supera la oferta disponible, los precios tienden a subir. Es lo que ha sucedido en los últimos años, especialmente en las grandes ciudades, donde la construcción de nueva vivienda no ha seguido el ritmo de la demanda.

Según el Banco de España, hacen falta adicionalmente 500.000 viviendas nuevas en 2025, habida cuenta del déficit que existe entre la creación neta de hogares y la producción de vivienda nueva. Para este organismo, la creciente demanda de alquiler está relacionada con factores como la movilidad laboral, la dificultad de acceso a la compra de vivienda y el aumento de hogares unipersonales.

Esta presión sobre la demanda contribuye a tensionar los precios y hace más compleja la valoración del alquiler en contextos urbanos. Estos factores del alquiler de las viviendas también condicionan la evolución de la oferta y la demanda, obligando al mercado a ajustarse a nuevas realidades sociales, económicas y habitacionales.

Características de la vivienda: lo que marca la diferencia

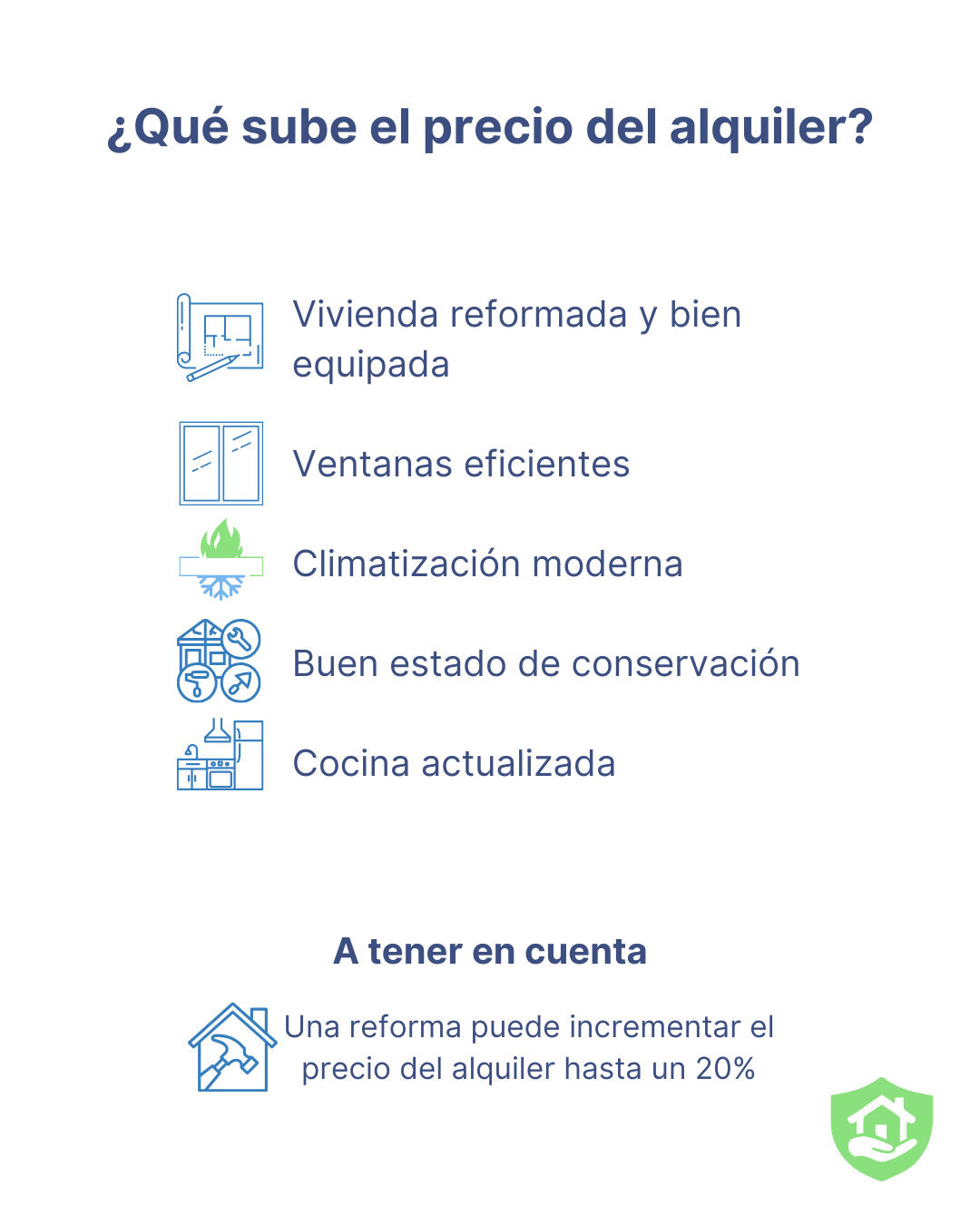

Tamaño, distribución, número de habitaciones, terraza, ascensor y trastero… Todos estos elementos influyen en el valor que un propietario puede pedir por su vivienda. Una vivienda reformada, bien equipada y con instalaciones modernas (climatización, ventanas eficientes, cocina nueva) tendrá más valor que una con instalaciones antiguas.

El estado de conservación es clave. En igualdad de condiciones, una vivienda reformada puede llegar a aumentar su precio hasta un 20% respecto a otra similar sin actualizar, según habittisimo. Estos datos muestran cómo los elementos que determinan el precio del alquiler pueden tener un impacto directo en la rentabilidad de un inmueble.

Factores que incrementan el precio del alquiler

Servicios extra y zonas comunes en la valoración del alquiler

La presencia de servicios adicionales también influye en el precio. Zonas comunes, piscina, garaje, portero físico o seguridad privada son elementos que incrementan el valor de la vivienda. También lo hacen los servicios del entorno, como la cercanía a zonas verdes, instalaciones deportivas o centros culturales.

Estos elementos que determinan el precio del alquiler no solo mejoran la calidad de vida del inquilino, sino que representan un valor añadido que muchos están dispuestos a pagar. En mercados con alta demanda y escasa oferta, como ocurre en muchas grandes ciudades españolas en la actualidad, este tipo de ventajas puede marcar la diferencia entre cerrar un contrato o no.

Legislación, economía y renta del alquiler

El marco legal y la situación económica también influyen directamente en el mercado del alquiler. La inflación, las subidas de tipos de interés o las reformas legislativas en materia de vivienda tienen efectos inmediatos en la oferta y la demanda.

Cambios como la entrada en vigor del nuevo índice del alquiler o los topes en la actualización de las rentas pueden limitar las subidas, pero también provocar una retracción de la oferta. Algunos propietarios prefieren retirar sus inmuebles del mercado ante un escenario de mayor regulación.

En este contexto, servicios que aseguren el cobro del alquiler, como Adelantamos tu Renta, resultan de especial utilidad para propietarios que desean asegurar ingresos constantes sin tener que subir precios como medida preventiva ante posibles impagos, ofreciendo una alternativa que aporta tranquilidad financiera. También inciden directamente en la renta del alquiler, garantizando estabilidad y previsibilidad en los ingresos.

Tendencias del mercado y comportamiento del inquilino

La irrupción del alquiler vacacional, turístico y temporal ha alterado el equilibrio del mercado tradicional. Muchas viviendas que antes se destinaban al alquiler de larga duración han pasado a modelos más rentables a corto plazo, reduciendo la oferta y tensionando los precios.

Asimismo, el auge del teletrabajo ha modificado las preferencias de los inquilinos, que ahora prioriza viviendas con espacios amplios, luz natural y buena conexión a internet, incluso aunque estén en ubicaciones menos céntricas. Por ello mismo cada vez están surgiendo más iniciativas para repoblar la España vaciada en los entornos rurales apostando por el teletrabajo. Estas nuevas prioridades también afectan a la valoración de las viviendas.

Por parte de los inquilinos, conocer su capacidad de pago es clave para buscar una vivienda acorde a su situación. Para ello, herramientas como la Calculadora de Solvencia permiten realizar una estimación rápida orientativa para que el inquilino valore si un alquiler se ajusta a su capacidad económica. Los propietarios disponen del Scoring PS+, un análisis en profundidad que permite evaluar de forma precisa la solvencia del inquilino antes de cerrar el contrato.

Cómo fijar el precio del alquiler de forma justa

El precio del alquiler responde a un conjunto complejo de factores interconectados. Desde la ubicación hasta la situación económica general, pasando por las características del inmueble o las tendencias de consumo, todos ellos configuran un escenario en constante evolución.

Tanto si eres inquilino como propietario, conocer bien estos factores del alquiler vivienda es fundamental para negociar, valorar un alquiler correctamente y adaptarte a un mercado cada vez más cambiante.

- Publicado en inquilinos, propietarios

Tipos de aval para alquiler, qué son y para qué sirven

")

Cuando se alquila una vivienda tanto propietarios como inquilinos buscan seguridad. Para los arrendadores, esto significa asegurarse de que el inquilino pueda cumplir con sus obligaciones de pago. Para los inquilinos, demostrar que son solventes puede ser clave para optar a la vivienda que buscan. En este artículo, vamos a explicar los tipos de aval para alquilar.

Qué es el aval

Un aval es una garantía que asegura al propietario que va a cobrar la renta independientemente de si su inquilino no puede cumplir. El avalista es una tercera persona que se compromete legalmente a asumir la obligación del pago de la renta del inquilino si éste lo necesita. No es un recurso obligatorio por ley para alquilar una casa pero los propietarios pueden solicitarlo.

Tipos de aval para alquiler

A continuación, repasamos los dos avales principales que se utilizan en un contrato de arrendamiento.

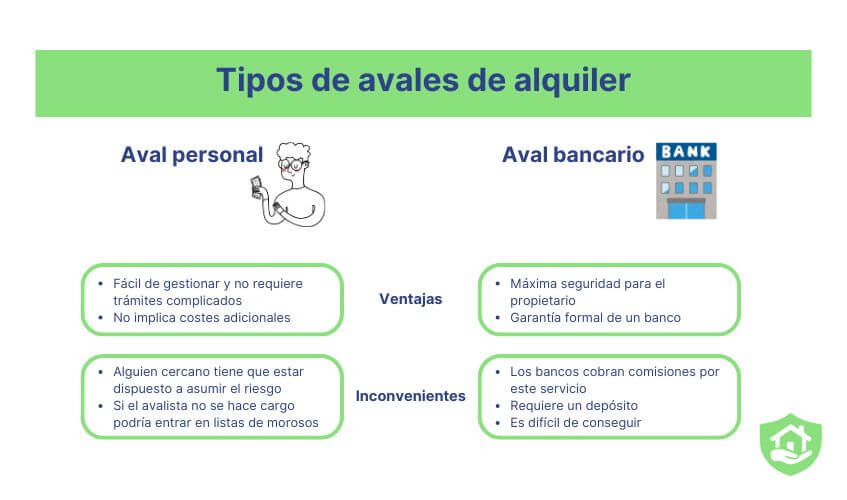

Aval personal para alquiler

Es el más común. Se trata de una persona física, con una situación financiera solvente que se hace cargo de la deuda del arrendatario si no pudiera cumplir con sus obligaciones de pago del alquiler. Por lo general, suele ser una persona conocida del inquilino, padres, otro familiar o amigo.

Ventajas:

- Es fácil de gestionar y no requiere trámites complicados.

- No implica costes adicionales, salvo posibles gestiones notariales.

Inconvenientes:

- Depende de que alguien cercano al inquilino esté dispuesto a asumir este riesgo.

- Puede generar tensiones personales ya que si el inquilino incurre en un impago y el avalista no se hace cargo podría entrar en listas de morosos.

Aval bancario para alquiler

Una entidad bancaria también puede comprometerse a hacerse cargo de la situación financiera de un inquilino aunque, en este caso, se le exige un depósito que no puede tocar hasta la finalización del alquiler así como la firma de un contrato.

Ventajas:

- Ofrece máxima seguridad para el propietario.

- Es una garantía formal respaldada por una entidad financiera.

Inconvenientes:

- Supone un coste adicional para el inquilino, ya que los bancos cobran comisiones por este servicio.

- Requiere disponer de una cantidad considerable de dinero como depósito.

- Es difícil de conseguir ya que el banco realizará un estudio al inquilino para conocer sus finanzas.

Cualquiera que sea el avalista debe quedar reflejado en el contrato de alquiler, y esta responsabilidad dura toda la validez del contrato.

Ventajas e inconvenientes de los tipos de aval para alquiler

Diferencias entre el aval y la fianza

La fianza no es un aval, aunque también se considera una garantía para el propietario. Es una cuantía que el inquilino debe abonar en metálico al inicio del contrato. Se diferencia del aval en que esta sí es obligatoria por ley, corresponde a una mensualidad de la renta en caso de alquiler de larga duración y dos si es alquiler de uso distinto a vivienda.

Por su parte, el arrendador está obligado a devolver la fianza al finalizar el contrato siempre que el inquilino haya cumplido con sus obligaciones.

Adelantamos tu renta sustituye al aval

Adelantamos su Renta de PS Group es un servicio que anula la necesidad de aval bancario. Pensado tanto para propietarios como para agencias inmobiliarias, asegura que el propietario reciba puntualmente la renta cada mes aunque el arrendatario no pague. Te resumimos las principales ventajas:

Inquilinos solventes. Realizamos un estudio de solvencia previo del candidato para identificar a la persona que puede responder al precio de la vivienda por la que está optando, se estudia que tenga una estabilidad laboral y económica a la vez que no tenga deudas pendientes ni figure en ninguna lista de morosos.

Pago puntual de la renta. Abonamos al arrendador la renta los días 5 de cada mes, aunque el inquilino no haya pagado.

Reclamación en caso de impago del alquiler. En caso de retraso o impago por parte del inquilino, iniciaremos el proceso de reclamación al arrendatario, sin que el propietario deje de percibir las mensualidades.

Desahucio por impago. En caso de impago prolongado, desde PS Group nos encargamos de mediar por todas las vías necesarias hasta la propia consecución del desahucio del arrendatario, sin suponer ningún coste adicional para el arrendador.

- Publicado en propietarios

Cómo prevenir el impago con el estudio de solvencia del alquiler

")

El problema más temido para un propietario que alquila su piso es un inquilino que no pague. Es muy difícil prever a un arrendatario moroso pero hay medidas muy válidas que pueden contribuir a reducir los riesgos como es realizar un buen estudio de solvencia del alquiler.

Qué es un estudio de solvencia

El estudio de solvencia del alquiler consiste en un análisis exhaustivo sobre la situación económica de los potenciales inquilinos. Se realiza para conocer si este tiene la solvencia suficiente para hacer frente al pago mensual de la renta que tiene el piso para el que se ha mostrado interesado.

Además, se estudia también si el candidato puede hacer frente a sus gastos aparte del alquiler y si seguirá pudiendo hacerse cargo aunque aparezcan gastos imprevistos.

Asimismo, es muy importante conocer si el candidato tiene deudas o préstamos ya que este tipo de gastos son una cuantía fija que el inquilinos debería sumar a la renta mensual, lo que reduce su capacidad de ahorro o la disponibilidad de ingresos para el resto de sus gastos.

Esfuerzo del alquiler

La tasa de esfuerzo del alquiler mide los ingresos que una persona debe destinar al pago de la renta de una vivienda determinada. Los expertos recomiendan que el pago de la renta y los gastos asociados no superen el 30% de los ingresos del hogar, por lo que para que el certificado de solvencia sea favorable el candidato debería contar con más de la mitad de su sueldo tras pagar cada mensualidad.

Ventajas de un estudio de solvencia del alquiler

Realizar un estudio de solvencia del alquiler tiene tres beneficios, principalmente:

- Menor riesgo de impago del alquiler: como hemos mencionado anteriormente, al verificar solvencia de un inquilino es más probable asegurarse ante posibles impagos con un candidato económicamente solvente.

- Tranquilidad para el propietario: El arrendador conoce la situación financiera pasada y presente del futuro inquilino.

- Menos visitas al piso: Filtrar a los candidatos supone un ahorro valioso de tiempo, ya que un inquilino que no pasa satisfactoriamente el estudio de solvencia del alquiler puede ser rechazado antes de realizar la visita.

Cómo se realiza un estudio de solvencia del alquiler

¿Qué documentación hay que revisar?

Como expertos en la gestión de alquileres, te recomendamos revisar esta documentación:

- DNI, NIE o pasaporte para verificar la identidad del inquilino.

- Contrato de trabajo, las nóminas de los últimos tres meses y la declaración de la renta del año anterior. Esta documentación nos informa de la estabilidad laboral (contrato indefinido, temporal, periodo de prueba…) así como del salario del candidato.

- Extracto bancario de los últimos tres meses para tener más información sobre los gastos que el candidato tiene comprometidos.

- Consultar los registros de morosos del alquiler. Se trata de bases de datos de inquilinos con deudas, no obstante, es posible que algunas no sean accesibles para particulares o que requieran la autorización previa del candidato.

- Referencias de anteriores caseros u empresas de gestión del alquiler. Las referencias de otros arrendadores e inquilinos con los que se haya compartido piso son un recurso, pero de ninguna manera son una prueba definitiva debido a la poca fiabilidad que pueden suponer estos testimonios.

Estudio de solvencia del alquiler de PS Group

En PS Group llevamos diez años realizando completos estudios de solvencia Scoring PS+ tanto para agencias inmobiliarias como para propietarios. Nuestro equipo de expertos se encarga de supervisar toda la información y documentación pertinente y se encarga de determinar la horquilla económica que el candidato puede permitirse.

Por último, realizamos una ardua investigación, hacemos todas las averiguaciones sobre la posible morosidad en los principales ficheros y detectamos patrones de conducta a través de herramientas propias.

- Publicado en inmobiliarias, propietarios

Impago del alquiler: qué hacer si un inquilino no paga

")

La mayor preocupación y temor de un propietario que pone su piso en alquiler es enfrentarse a un impago. La cifra de desahucios por impagos en España ha aumentado un 11% y representan el 75% del total, según datos del primer semestre de 2024 del Consejo General del Poder Judicial.

Si te preguntas qué hacer si un inquilino no paga, en este artículo te damos toda la información que debes saber.

Pasos a seguir ante un impago del alquiler

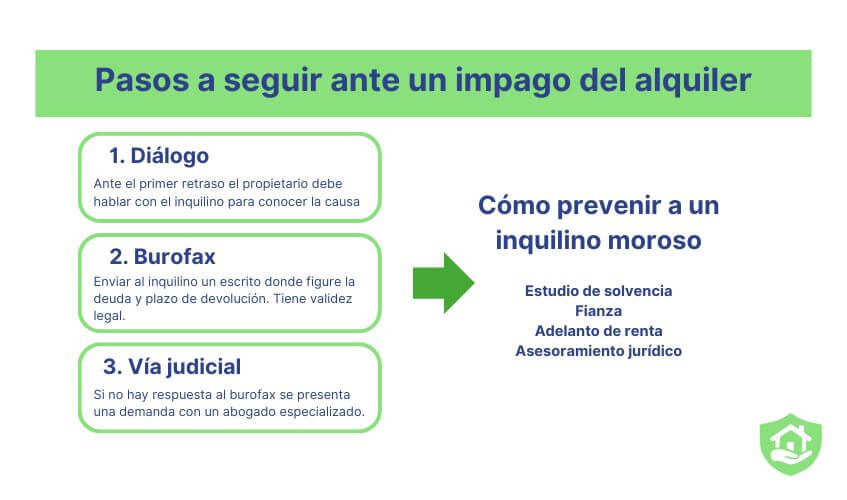

1. Diálogo

Lo primero que debería hacer un propietario cuando detecta el primer retraso o impago de la renta es actuar con la mayor serenidad posible, ya que, en ocasiones, puede deberse a un olvido o un imprevisto. Lo recomendable es solucionar la situación mediante el diálogo, hablar con el inquilino para conocer la causa del retraso y acordar fraccionar el pago u ofrecer una extensión del plazo. Lo ideal es conseguir que el conflicto no escale.

2. Burofax

Si el impago persiste o el inquilino no responde entonces es momento de realizar la reclamación de manera más formal. Lo más aconsejable es enviar un burofax que es un servicio de correos que da validez legal a la comunicación entre las partes. En el escrito se debe indicar la deuda existente y el plazo para abonarla.

El burofax tiene dos objetivos, presionar al inquilino a pagar, por un lado, y servir como prueba en caso de iniciar un proceso legal, por otro. Asimismo, el documento debe incluir las consecuencias de no subsanar la deuda, es decir, rescisión del contrato o desahucio del alquiler.

La Ley de Arrendamientos Urbanos contempla en su artículo 27:

El arrendador podrá resolver de pleno derecho el contrato por las siguientes causas:

- a) La falta de pago de la renta o, en su caso, de cualquiera de las cantidades cuyo pago haya asumido o corresponda al arrendatario.

- b) La falta de pago del importe de la fianza o de su actualización.

3. Vía judicial

Si tras enviar el burofax no se obtiene ningún tipo de respuesta por parte del arrendatario entonces, lamentablemente, es momento de echar a los inquilinos que no pagan, iniciando el procedimiento de desahucio para recuperar la vivienda.

Se recomienda contar con la asesoría de un abogado especializado en derecho inmobiliario o gestión de alquileres, ya que el proceso puede ser complejo. Por lo general, el demandante suele solicitar tanto la recuperación de su propiedad como la devolución de las cantidades impagadas.

Este proceso puede llevar tiempo, por lo general puede tardar en resolverse unos ocho meses y hasta un año, aunque podría sobrepasar el año si el juzgado tiene demasiada carga de trabajo o el inquilino se declare en situación de vulnerabilidad.

Recomendaciones para el propietario ante un impago de alquiler

Como expertos en la gestión de alquileres, es importante recordar que el propietario no tiene derecho a desalojar al inquilino por su cuenta, ni a la fuerza, cambiar la cerradura, ni cortarle los suministros porque de cara a un proceso judicial estas medidas pueden ser tomadas como un delito de coacciones.

Recomendaciones sobre qué hacer si un inquilino no paga

Cómo prevenir a un inquilino moroso

Aunque el impago del alquiler es una situación a la que cualquier propietario puede verse expuesto, hay medidas preventivas que pueden ayudarte a minimizar el riesgo.

Estudio de solvencia

PS Group realiza una cuidada selección del inquilino mediante un estudio de solvencia de los potenciales inquilinos apoyado en las más avanzadas técnicas de scoring e investigación. Esto incluye revisar su historial de crédito, solicitar nóminas o documentación que acredite solvencia económica y, si es posible, pedir referencias de anteriores arrendadores.

Fianza

Solicitar una fianza y garantías adicionales es una medida común y eficaz para asegurar una parte del alquiler.

Adelanto de la renta

Mes a mes adelantamos la renta al propietario sin coste adicional, emitiendo los pagos en los plazos que establece la Ley de Arrendamientos Urbanos y con independencia de lo que haga su inquilino.

Asesoramiento jurídico

En caso de retraso iniciaremos el proceso de reclamación amistosa, mientras el propietario continúa tranquilo y cobrando la debida renta puntualmente. En caso de impago iniciaremos el procedimiento de reclamación judicial pertinente, además del amistoso ya iniciado con el fin último de lograr la recuperación de la posesión del inmueble.

- Publicado en propietarios

Ventajas de la gestión del alquiler

¿Has pensado en alquilar tu piso? Arrendar una vivienda proporciona rentabilidad al propietario pero la gestión del alquiler abarca numerosas tareas para el particular que debe valorar antes de decidirse a hacerlo por su cuenta. Algunas de ellas son:

- Gestionar las visitas

- Escoger al candidato solvente

- Firmar el contrato

- Depositar la fianza en el organismo autonómico correspondiente

- Seguimiento de los cobros

- Mantenimiento del inmueble

Todo este tipo de gestiones requieren tiempo, por esta razón, si te has planteado contratar a un profesional para la gestión y protección de rentas en este artículo te detallamos todas las ventajas.

Cómo funciona la gestión del alquiler para propietarios

El 15,4% de los hogares españoles viven en alquiler, según datos del INE de 2023. Esta cifra es muy inferior a la de hogares en régimen de propiedad que supera el 75%, no obstante, la demanda del alquiler ha aumentado ligeramente en los últimos años y con ella se ha disparado el número de empresas de gestión de alquileres. A continuación, te indicamos todos los beneficios que debe incluir la empresa que selecciones.

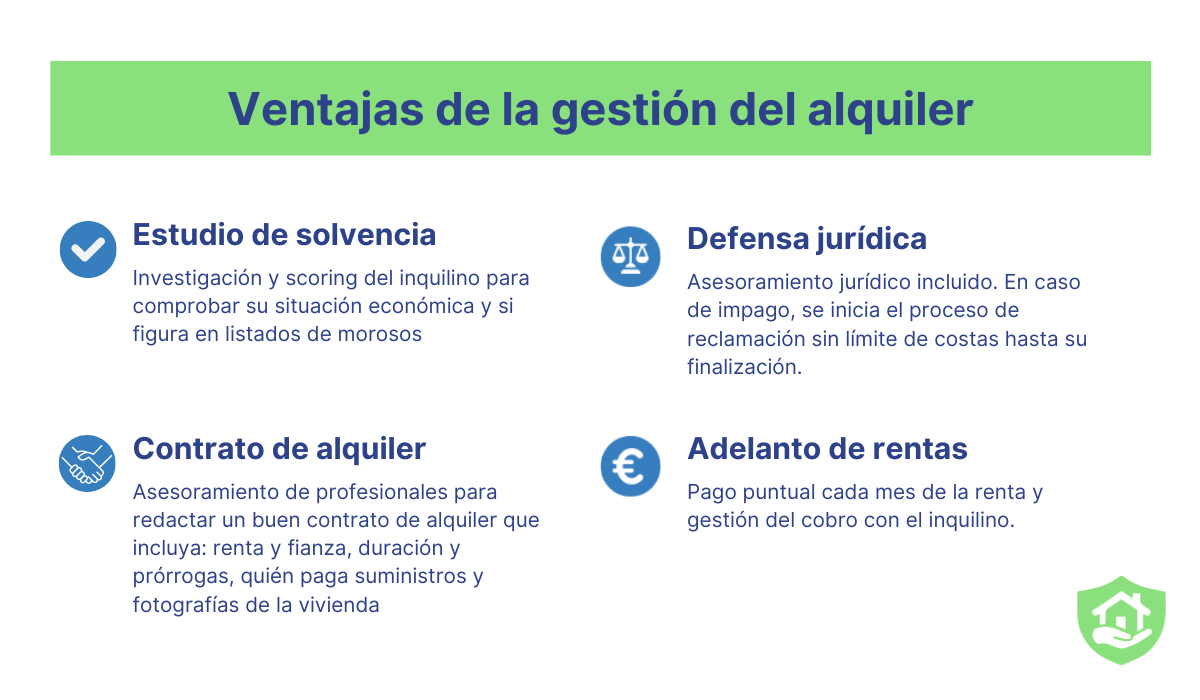

Estudio de solvencia del inquilino

La principal preocupación de los propietarios es el impago de la renta o los suministros por parte de los inquilinos. La mejor manera de prevenir esta desagradable situación es escoger al candidato adecuado, un inquilino solvente con capacidad de pago mensual.

Por tanto, es imprescindible que el profesional contratado realice estudios de solvencia de los potenciales inquilinos apoyados en las más avanzadas técnicas de scoring e investigación.

Será necesario solicitar al candidato documentación como contrato de trabajo y vida laboral para comprobar su situación antes de iniciar el alquiler. Además, es posible comprobar si el inquilino está en algún listado de morosos y si tiene pendiente alguna deuda bancaria, por ejemplo. Por último, es recomendable solicitar referencias de anteriores caseros, aunque hay que tener en cuenta que no es una prueba 100% fiable.

Calculadora de solvencia del inquilino

¿Quieres saber si tu inquilino es solvente? Puedes hacer un análisis previo para saber si el perfil del candidato es económicamente apto en una calculadora de solvencia. El resultado no es vinculante ni definitivo, se trata de una orientación. La solvencia exacta solo puede obtenerse mediante un estudio exhaustivo como el que realiza Plus Services a través de herramientas propias, una ardua investigación y consulta en los principales ficheros de morosidad.

Contrato de alquiler

Aunque legalmente no es obligatorio firmar un contrato de arrendamiento entre propietario e inquilino sí es muy aconsejable. Este documento debe incluir:

- Fotografías del estado de la vivienda y muebles

- Renta y fianza

- Quién debe pagar los suministros, comunidad, basuras, etc.

- Duración y prórrogas

- Obligaciones específicas

En este sentido, contar con un profesional que te asesore y redacte el contrato será de gran ayuda.

Beneficios de la gestión del alquiler para propietarios

Alquiler seguro: adelanto de rentas

Algunas empresas de gestión de alquileres te garantizan el pago puntual de la renta mensual independientemente de lo que haga el inquilino y se encargan de gestionar el cobro con el inquilino sin coste adicional. Asimismo, estas compañías cuentan con cobertura en caso de impago tanto de la renta como de los suministros.

En caso de retraso se encargan de realizar una reclamación amistosa, mientras el propietario continúa tranquilo y cobrando la debida renta puntualmente.

Defensa jurídica

Lo habitual es que no haya ningún problema con el inquilino, pero si lo hubiera supone una tranquilidad para el arrendador saber que cuenta con asesoramiento jurídico. En caso de impago, la empresa de gestión integral del alquiler inicia el proceso de reclamación sin límite de costas, con el fin último de lograr la recuperación de la vivienda. Hay empresas que ofrecen un plus durante el proceso de solicitud del desahucio, PS Group mantiene la garantía de pago al propietario hasta la obtención de sentencia sobre el desahucio o la previa recuperación del inmueble.

También existen coberturas frente a actos vandálicos y se encargan del cambio de cerradura si la situación se complica hasta el extremo de tener que recurrir al desahucio.

Ventajas de la gestión del alquiler para profesionales

Los profesionales inmobiliarios también pueden encontrar un gran apoyo a su trabajo con los servicios integrales de gestión del alquiler, ya que al contratar estas gestiones pueden ahorrar tiempo y destinar sus esfuerzos en la captación. Algunos de los beneficios que pueden obtener con PS Group son:

- Gestión digital: cuentan con una plataforma Ágora de gestión personalizada online, muy sencilla e intuitiva, para ahorrar tiempos.

- Experiencia en todo tipo de alquileres: tanto para uso de vivienda como uso distinto de vivienda.

- Consultorio legal: área jurídica de apoyo para cualquier consulta o procedimiento.

- Formación continuada.

- Incentivos por intermediación.

- Publicado en propietarios