Inquiokupación, allanamiento y okupación: diferencias legales y cómo actuar ante cada caso

La preocupación por la ocupación ilegal de viviendas se ha convertido en uno de los temas más sensibles del mercado inmobiliario en España. Sin embargo, bajo el término general de «okupación» se engloban realidades muy distintas: desde el allanamiento de morada hasta la inquiokupación o el impago de alquiler con intención de permanencia ilegal. Comprender las diferencias legales entre cada caso es fundamental para saber qué hacer si se produce una situación de este tipo en nuestra vivienda.

En 2024, según datos del Ministerio del Interior, España registró 16.426 denuncias por ocupación ilegal de viviendas, lo que supone un aumento del 7,4% respecto al año anterior. Cataluña concentró el mayor número de casos, con 7.009 denuncias, seguida de Andalucía (2.207), Comunidad Valenciana (1.767) y Madrid (1.451). Sin embargo, estas cifras oficiales solo reflejan los casos de usurpación y allanamiento, es decir, ocupaciones sin contrato ni consentimiento del propietario.

En este artículo analizamos en detalle qué es la inquiokupación, en qué se diferencia de otras formas de ocupación ilegal, cuáles son los procedimientos legales disponibles y qué herramientas existen para evitar estos conflictos antes de que sucedan.

Inquiokupación: cuando el inquilino deja de pagar pero no abandona la vivienda

La inquiokupación, en cambio, no aparece en las estadísticas oficiales porque se tramita por la vía civil. Sin embargo, según estimaciones de la Plataforma de Afectados por la Ocupación (PAO) y su portavoz en 2025, el número de afectados por la inquiokupación en España podría superar los 80.000, reflejando la preocupación de los propietarios ante un fenómeno que no aparece en las estadísticas oficiales. Esta cifra recoge tanto casos de inquiokupación como de ocupación ilegal.

El término «inquiokupación» ha ganado popularidad mediática para referirse a un fenómeno muy concreto: inquilinos que, tras firmar un contrato de alquiler, dejan de pagar la renta pero se niegan a abandonar la vivienda.

A diferencia de la okupación clásica, en la que se produce una entrada ilegítima en un inmueble sin consentimiento del propietario, la inquiokupación comienza con una relación contractual legal, un alquiler. El problema surge cuando el arrendatario incumple sus obligaciones económicas pero mantiene la posesión del inmueble de forma injustificada.

Diferencias entre okupación, allanamiento e inquiokupación

El Código Penal establece diferencias claras entre los tipos de ocupación ilegal, tanto por la forma de acceso como por el carácter del inmueble:

- Allanamiento de morada (artículo 202 CP): se produce cuando alguien entra sin permiso en una vivienda que constituye morada habitual (ya sea primera o segunda residencia). Está penado con entre 6 meses y 2 años de prisión, o hasta 4 años si hay violencia o intimidación.

- Usurpación de bienes inmuebles (artículo 245.2 CP): afecta a inmuebles vacíos, no destinados a morada habitual, y contempla penas de multa o incluso prisión si hay violencia.

- Inquiokupación: no se considera ni allanamiento ni usurpación, sino un incumplimiento contractual que debe resolverse por vía civil mediante un procedimiento de desahucio por impago.

¿Cómo actuar ante un caso de inquiokupación?

Si un inquilino deja de pagar la renta y no abandona la vivienda, el propietario no puede recurrir a la vía penal por ocupación ilegal. En su lugar, debe iniciar un procedimiento civil de desahucio por falta de pago, regulado en la Ley de Enjuiciamiento Civil. El tiempo estimado para recuperar la posesión de la vivienda puede oscilar entre 6 y 12 meses, dependiendo del juzgado y la colaboración del inquilino.

Este proceso suele seguir los siguientes pasos:

- Requerimiento de pago: se puede enviar un burofax solicitando el abono de las cantidades adeudadas.

- Demanda de desahucio: si no hay respuesta, se presenta una demanda ante el juzgado.

- Lanzamiento: tras el proceso judicial, si el inquilino no abandona la vivienda voluntariamente, se ejecuta el desalojo con presencia judicial.

Es fundamental contar con asesoramiento legal desde el inicio del conflicto para evitar errores y acelerar los plazos. Servicios como MiAbogado App permiten a los propietarios acceder a abogados especializados desde el móvil para resolver dudas legales desde el primer momento.

Ley antiokupas y su aplicación

La conocida como «ley antiokupas» se refiere al conjunto de reformas introducidas en la Ley Orgánica 1/2025, de 2 de enero, que entró en vigor en abril de 2025 y agiliza los procedimientos de desalojo en casos de ocupación sin título legal.

Esta norma no es aplicable a los casos de inquiokupación, ya que la ley parte de que no existe un contrato previo. Está diseñada para viviendas ocupadas sin consentimiento, permitiendo la presentación de una demanda de recuperación inmediata por parte del propietario, comunidades de vecinos o entidades sin ánimo de lucro.

En el caso de un inquilino moroso que se niega a abandonar la vivienda, el camino legal sigue siendo el procedimiento de desahucio civil.

Consecuencias legales para el inquilino moroso

Aunque el impago del alquiler no es un delito penal por sí mismo, puede tener consecuencias graves para el inquilino:

- Pérdida de la vivienda y condena al pago de las rentas adeudadas.

- Inclusión en registros de morosos.

- Dificultades para acceder a futuros alquileres.

- En algunos casos, si se demuestra intención fraudulenta, podría haber consecuencias penales por estafa.

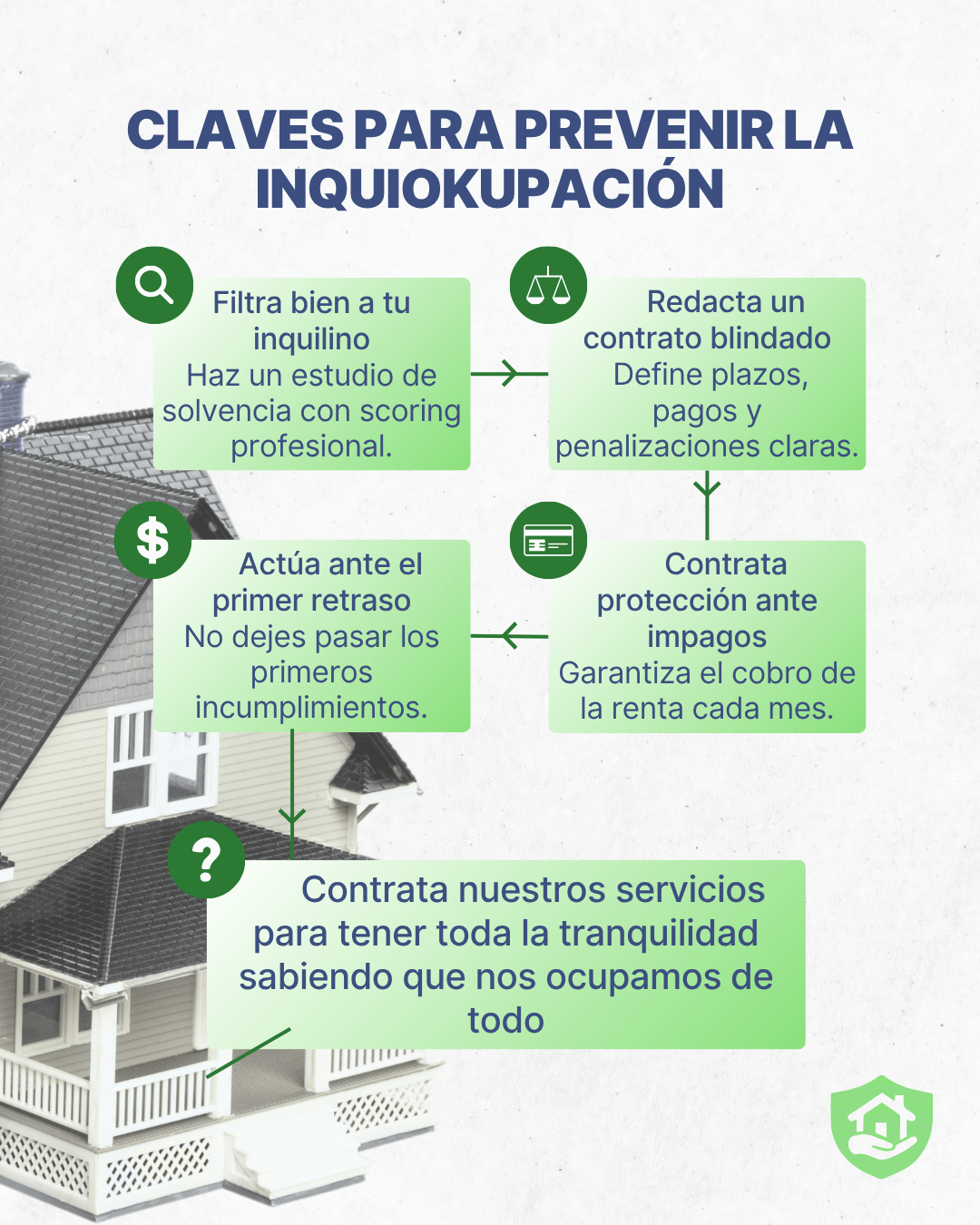

Cómo prevenir la inquiokupación

Existen medidas que los propietarios pueden tomar para evitar verse en una situación de inquiokupación:

- Evaluar cuidadosamente al inquilino: solicitar documentación económica, referencias y realizar un scoring como el de Scoring PS+, que analiza la solvencia del candidato de forma profesional.

- Contratar un servicio de protección ante impago, como Adelantamos su renta, que cubre las rentas adeudadas, gestiona el procedimiento legal e indemniza al propietario en caso de impago.

- Redactar un contrato detallado: con cláusulas claras sobre plazos, condiciones y consecuencias del impago. El conocimiento legal y la experiencia acumulada de PS Group, con más de 11 años en el sector y más de 65.000 arrendamientos gestionados, pueden ser un aliado valioso para establecer contratos bien estructurados y prevenir conflictos desde el inicio.

- Realizar un seguimiento periódico: comprobar que los pagos se realizan puntualmente y actuar con rapidez ante los primeros impagos.

Claves prácticas para prevenir la inquiokupación: filtra a tus inquilinos, blinda el contrato, actúa ante impagos y confía en servicios profesionales para alquilar con seguridad.

Actuar con conocimiento y asesoramiento profesional

La inquiokupación, aunque diferente de la ocupación ilegal tradicional, puede suponer un problema grave para los propietarios. Entender sus implicaciones legales y actuar de forma adecuada es clave para minimizar daños y recuperar la vivienda.

Contar con asesoramiento jurídico especializado y herramientas como seguros de impago o servicios de scoring de inquilinos puede marcar la diferencia entre una resolución rápida y una situación prolongada y costosa.

En el actual contexto de incertidumbre legal y social, prevenir es siempre más eficaz que reaccionar tarde. Estar bien informado y protegido es la mejor garantía para propietarios e inquilinos responsables.

- Publicado en inmobiliarias, propietarios

¿Es obligatorio registrar un contrato de alquiler? Qué dice la ley y qué ocurre en la práctica

La inscripción de contratos de alquiler en registros oficiales plantea muchas dudas entre propietarios e inquilinos. ¿Es obligatorio registrar un contrato de alquiler en Hacienda o en el Registro de la Propiedad? ¿Qué ocurre si no lo hago? ¿Qué consecuencias legales puede tener?

En este artículo, respondemos a estas y otras preguntas clave sobre la obligación de registrar un contrato de alquiler, analizando qué exige la ley, qué recomiendan los expertos y las implicaciones reales de no hacerlo. Desde los requisitos legales hasta las ventajas fiscales y la seguridad jurídica, repasamos todo lo que necesita saber para evitar errores comunes y proteger su alquiler, tanto si es propietario como inquilino.

Normativa legal y marco regulatorio

En España, los contratos de alquiler de vivienda se rigen principalmente por la Ley de Arrendamientos Urbanos (LAU) y, en lo no previsto por esta última, por el Código Civil. Estas normas no imponen la obligación de registrar el contrato de alquiler en el Registro de la Propiedad ni obligan automáticamente a registrarlo en Hacienda. Sin embargo, hay matices importantes que tener en cuenta.

El artículo 7 de la LAU establece que los contratos pueden inscribirse en el Registro de la Propiedad, pero que esta inscripción es voluntaria. No obstante, cuando se realiza, sus efectos frente a terceros están garantizados.

En cuanto a la Agencia Tributaria, no es obligatorio declarar el contrato de alquiler como tal, pero sí deben declararse los ingresos derivados del arrendamiento por parte del propietario, y puede ser recomendable incluir el contrato en ciertos trámites fiscales o administrativos.

Inscripción del contrato en el Registro de la Propiedad

La inscripción en el Registro de la Propiedad no es un requisito legal obligatorio para la validez del contrato, pero sí tiene importantes implicaciones legales.

El registro tiene un coste adicional, ya que implica pasar por una notaría y pagar las tasas registrales. Esta opción es más común para alquileres a largo plazo o transacciones con importantes implicaciones financieras o legales.

¿Quién puede registrar el contrato y dónde debe hacerse?

Cualquiera de las partes (propietario o inquilino) puede iniciar el proceso de registro, aunque lo más habitual es que lo gestione el arrendador. El registro se realiza en el Registro de la Propiedad correspondiente a la ubicación del inmueble.

Para registrar el contrato de alquiler es necesario acudir primero a un notario para que lo certifique como escritura pública o para certificar su legalidad. A continuación, debe concertar una cita en la oficina del registro, presentar la documentación necesaria (como el contrato firmado, los documentos de identidad de las partes y la información de la propiedad) y abonar las tasas correspondientes. Si la documentación es correcta, el registro emitirá un comprobante oficial del registro.

Registro del contrato en Hacienda y obligaciones fiscales

El registro del contrato de alquiler en Hacienda, como tal, no es un trámite obligatorio. Sin embargo, existen obligaciones fiscales derivadas del alquiler:

- El arrendador debe declarar los ingresos obtenidos por el alquiler en su declaración de la renta (IRPF).

- En algunas comunidades autónomas, el inquilino puede beneficiarse de deducciones fiscales si el contrato se declara correctamente y cumple ciertos requisitos.

En algunos casos, especialmente si se desean deducir gastos o acceder a incentivos fiscales, las comunidades autónomas pueden exigir que el contrato se presente o comunique en sus plataformas de vivienda o en los registros públicos de alquiler. Por lo tanto, es recomendable consultar la normativa específica de cada comunidad.

No declarar los ingresos por alquiler a Hacienda puede acarrear consecuencias legales para el arrendador, como sanciones económicas, recargos o inspecciones fiscales. También limita la capacidad de demostrar la existencia del contrato ante la administración pública.

Registro Único para Alquileres de Corta Duración

A partir de julio de 2025, los contratos de alquiler de corta duración (alquileres de temporada, turísticos y de habitaciones) ofrecidos en plataformas online como Airbnb o Booking deben registrarse en el Registro Único de Alquileres.

Las plataformas están obligadas a comprobar que cada anuncio incluye el código de registro correspondiente y, si no es así, deben bloquearlo automáticamente, impidiendo la formalización de contratos o pagos a través de estos canales. Aunque el bloqueo es inmediato por parte de la plataforma, las autoridades pueden realizar inspecciones posteriores para verificar el cumplimiento de la normativa.

Esta medida, impulsada por la normativa europea y el Real Decreto 1312/2024, busca combatir el fraude y mejorar la transparencia en el sector del alquiler vacacional en España.

Este registro es independiente del Registro de la Propiedad y se aplica únicamente a alquileres temporales comercializados digitalmente. No registrarlo puede conllevar multas cuantiosas y la imposibilidad de anunciar la propiedad en plataformas digitales.

Consecuencias legales de no registrar el contrato de alquiler

¿Qué pasa si no inscribo el contrato? No registrar el documento contractual en el Registro de la Propiedad ni en Hacienda no invalida su existencia. Un contrato de alquiler es válido desde el momento en que ambas partes lo firman, siempre que cumpla con los requisitos legales. Sin embargo, no registrarlo o comunicarlo puede tener efectos negativos en diversos escenarios:

- Menor protección para el inquilino si la propiedad se vende o se embarga.

- Dificultades para el arrendador a la hora de acreditar la relación contractual ante la administración o en procedimientos judiciales.

- Pérdida del acceso a beneficios fiscales.

- Riesgo de sanciones fiscales si no se declaran los ingresos.

- Imposibilidad de operar legalmente en plataformas digitales en el caso de contratos temporales no registrados en el registro único.

Su principal ventaja es que protege al inquilino en caso de venta o embargo de la propiedad.

Cuando se inscribe el contrato de alquiler, el nuevo propietario está obligado a respetar su duración y condiciones. Sin embargo, si el contrato no se registra, el nuevo propietario no está obligado a mantenerlo y podría iniciar un procedimiento de rescisión del contrato. Esta diferencia puede ser crucial para la estabilidad del inquilino.

En definitiva, registrar o comunicar el contrato de alquiler proporciona mayor seguridad jurídica a ambas partes, aunque en la práctica muchos contratos no se registran a menos que existan intereses específicos.

Principales consecuencias de no registrar un contrato de alquiler.

El papel de las comunidades autónomas

Aunque la legislación estatal no exige el registro del contrato de alquiler, algunas comunidades autónomas han desarrollado registros públicos específicos para arrendamientos o han implementado plataformas de control de alquileres, especialmente en zonas con alta presión.

Por ejemplo, en Cataluña existe el Institud Català del Sòl (INCASOL), donde los arrendadores deben depositar la fianza del contrato. Este procedimiento permite a la administración obtener constancia del arrendamiento y, en ocasiones, es necesario para aplicar desgravaciones fiscales. Madrid, Andalucía y Valencia también cuentan con sistemas de control similares.

En estos casos, lo que es obligatorio a nivel regional es el depósito de la fianza, lo que implica la comunicación de los datos del contrato a la administración, pero no equivale a registrar el contrato de alquiler en el Registro de la Propiedad, que sigue siendo voluntario.

Por lo tanto, se recomienda revisar la normativa específica del lugar donde se ubica la vivienda.

Contratos de alquiler no registrados o verbales: ¿qué ocurre en estos casos?

Aunque siempre es recomendable formalizar el contrato por escrito, la ley permite que los arrendamientos se pacten verbalmente. Sin embargo, esta opción reduce drásticamente la protección disponible para ambas partes. En caso de litigio, será más difícil probar la existencia del acuerdo, su contenido o la duración pactada.

Además, la falta de registro o comunicación del contrato de alquiler en cualquier etapa puede suponer un obstáculo en casos de litigio, desgravaciones fiscales, acceso a ayudas o registro de la fianza. En la práctica, la falta de registro no invalida el contrato, pero sí complica su defensa y ejecución.

¿Qué dice la ley sobre el alquiler no declarado?

El alquiler no declarado, también conocido como alquiler en B, implica no declarar a Hacienda los ingresos derivados del arrendamiento. Esta práctica no solo es ilegal, sino que también conlleva riesgos importantes para el arrendador:

- Sanciones económicas de la Agencia Tributaria.

- Imposibilidad de acreditar ingresos ante otras autoridades (por ejemplo, para solicitar financiación).

- Problemas legales en caso de impago o conflicto con el inquilino.

Además, el inquilino también puede verse afectado si necesita justificar el contrato para acceder a ayudas públicas, deducciones fiscales o regularizar su registro.

Ayuda legal sobre el contrato de alquiler

En PS Group, ayudamos a propietarios e inquilinos a gestionar este proceso con confianza, ofreciendo soluciones adaptadas a cada necesidad, desde el análisis del contrato de alquiler hasta gestionar incidencias o impagos.

- Publicado en inmobiliarias, inquilinos, propietarios

Marco legal Ley de Vivienda: qué implica para propietarios e inquilinos

El marco legal de la nueva Ley de Vivienda en España ha supuesto un cambio estructural significativo en el sector inmobiliario, especialmente en el ámbito del alquiler, debido a la introducción de límites legales a los precios en zonas tensionadas, nuevas obligaciones para los propietarios y medidas de protección para los inquilinos.

Estas transformaciones han impactado en la dinámica del mercado, en el comportamiento de los agentes implicados y en la regulación vigente del alquiler. Esta norma, vigente desde 2023 pero con actualizaciones recientes en 2025, establece un marco legal de vivienda que busca equilibrar la relación entre propietarios e inquilinos, contener los precios del alquiler en zonas tensionadas y garantizar el acceso a una vivienda digna. A continuación, desgranamos los puntos clave que debes conocer.

Un cambio estructural en el mercado del alquiler

La Ley por el Derecho a la Vivienda (Ley 12/2023) es la primera norma estatal que regula de manera específica y directa el mercado del alquiler en España, estableciendo límites a los precios, nuevas obligaciones para propietarios y garantías para los inquilinos, más allá del marco legal de la Ley de Arrendamientos Urbanos (LAU). Aunque las comunidades autónomas siguen teniendo competencias en materia de vivienda, esta ley establece una base común que afecta directamente a todo el territorio nacional.

Entre sus principales objetivos destacan:

- Regular el precio del alquiler en zonas declaradas como tensionadas.

- Mejorar la protección de los inquilinos.

- Establecer nuevas obligaciones para los grandes tenedores de vivienda.

- Fomentar el alquiler asequible y la vivienda protegida.

Zonas tensionadas: qué son y cómo se definen en la normativa del alquiler

Uno de los aspectos más destacados es la figura de las «zonas de mercado residencial tensionado». Una comunidad autónoma puede declarar una zona como tensionada si se cumple al menos uno de estos dos requisitos establecidos por la Ley 12/2023:

- Que el coste del alquiler y los suministros básicos supere el 30 % de los ingresos medios del hogar en esa zona.

- Que el precio del alquiler haya crecido en los últimos cinco años al menos tres puntos porcentuales por encima del IPC acumulado de la comunidad autónoma correspondiente. Esta declaración permite aplicar los mecanismos de contención de rentas previstos por la ley.

Límites al precio del alquiler

El marco legal de la ley de vivienda prohíbe los aumentos abusivos del alquiler. Una vez declarada una zona como tensionada, el precio inicial de los contratos de alquiler debe fijarse conforme al Índice de Referencia de Precios de Alquiler (SERPAVI), especialmente en el caso de grandes tenedores. Además, los incrementos anuales de la renta deben ajustarse al Índice de Referencia de Arrendamientos de Vivienda (IRAV), que sustituye al IPC y limita legalmente la subida anual de la renta, situándose en un 2,09 % en abril de 2025.

Para los grandes tenedores (aquellos que poseen más de 10 inmuebles urbanos destinados a uso residencial o una superficie superior a 1.500 metros cuadrados con el mismo fin) se aplican condiciones más exigentes en los territorios donde se han activado medidas de control de precios. Además, si así lo determina la comunidad autónoma correspondiente, estas limitaciones también pueden aplicarse a los que tengan cinco o más inmuebles en aquellas áreas identificadas como tensionadas.

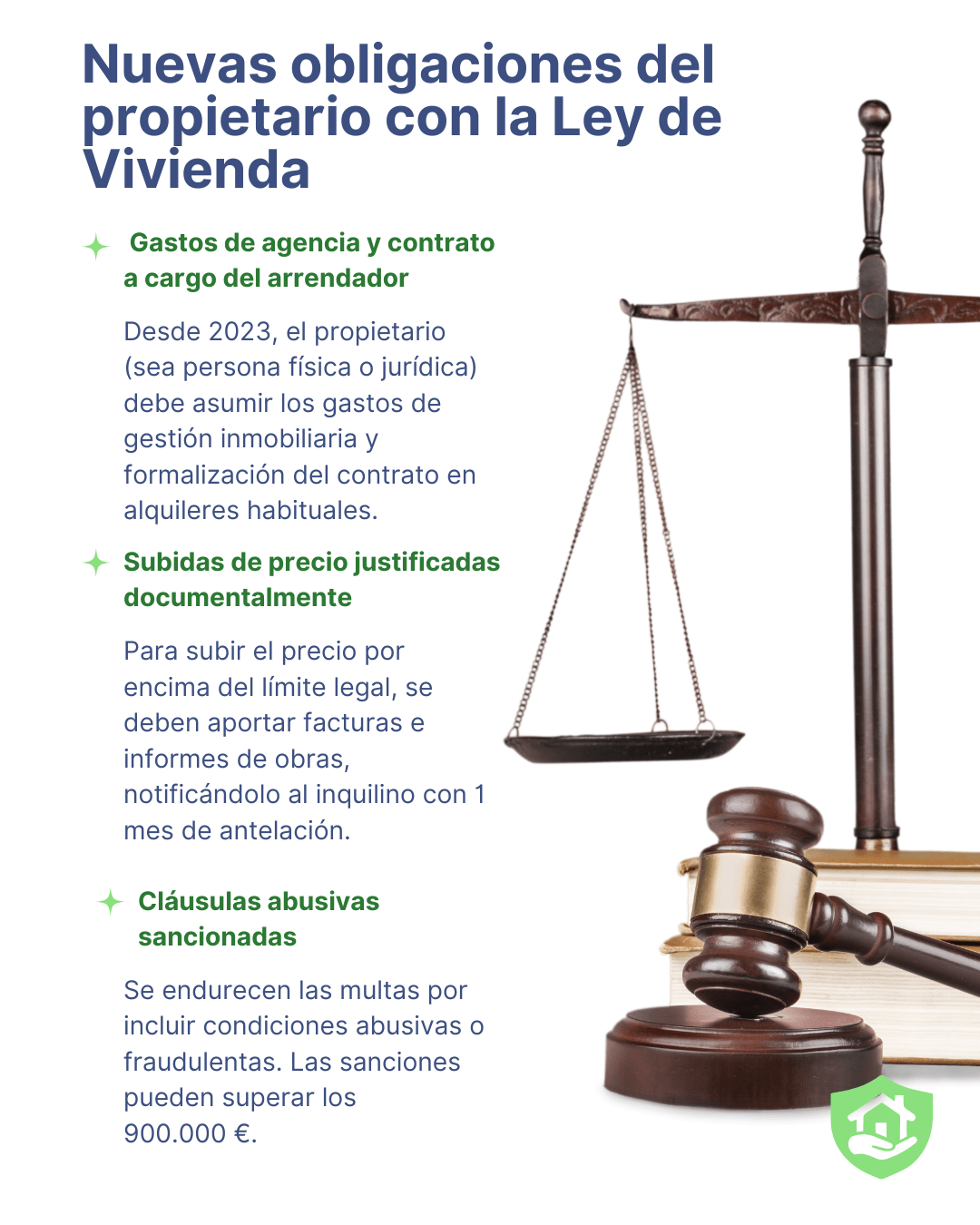

Nuevas obligaciones del propietario

La ley introduce nuevas responsabilidades para los arrendadores. Entre ellas:

-

Gastos de gestión inmobiliaria:

Desde la entrada en vigor de la Ley 12/2023, los gastos de gestión inmobiliaria y de formalización del contrato deben ser asumidos por el propietario, independientemente de si es persona física o jurídica, siempre que se trate de un contrato de arrendamiento de vivienda habitual. Esta medida busca reducir la carga económica inicial para los inquilinos y garantizar mayor equidad en el acceso al alquiler. Solo en casos de arrendamientos de temporada, habitaciones o viviendas de uso distinto al habitual, estos costes pueden ser repercutidos al arrendatario.

-

Cláusulas abusivas:

La Ley de Vivienda no modifica la definición de cláusulas abusivas, ya contempladas por la normativa anterior, pero sí refuerza el régimen sancionador contra su uso. A partir de su entrada en vigor, se endurecen las sanciones para arrendadores y agencias que incluyan cláusulas abusivas o condiciones fraudulentas en los contratos, con multas que pueden superar los 900.000 euros. El objetivo es garantizar una mayor protección a los inquilinos frente a prácticas desleales en los contratos de arrendamiento.

-

Incrementos del precio:

Se endurecen los requisitos para justificar incrementos del precio del alquiler. En caso de querer aplicar una subida superior al límite general, el propietario debe acreditar documentalmente que ha realizado mejoras en la vivienda, como obras de accesibilidad o eficiencia energética, presentando facturas, informes y notificando al inquilino con al menos un mes de antelación. Si no se cumplen estas condiciones o no se justifica correctamente, el incremento puede ser impugnado y declarado nulo, especialmente en las zonas declaradas como tensionadas, donde el control sobre los precios es aún más estricto.

Además, el propietario debe informar sobre el índice de referencia y cumplir con la normativa autonómica correspondiente.

El nuevo marco legal vivienda exige al propietario asumir más responsabilidades: gastos de gestión, subidas justificadas y sanciones por cláusulas abusivas.

Protección y derechos del inquilino

La norma refuerza los derechos del inquilino e introduce novedades que no estaban contempladas en la legislación anterior:

- Se reconoce el derecho del arrendatario a solicitar una prórroga extraordinaria del contrato de hasta un año en casos de vulnerabilidad acreditada, y hasta tres años si la vivienda está situada en una zona de mercado residencial tensionado.

- Es obligatoria la intervención de los servicios sociales en procesos de desahucio cuando existan indicios de vulnerabilidad, y se permite suspender el lanzamiento hasta que se proponga una solución habitacional.

- Se exige que los grandes tenedores acrediten haber intentado una mediación antes de iniciar procedimientos de desahucio frente a inquilinos vulnerables.

- Se refuerzan los límites a la actualización anual del alquiler: desde 2025, conforme al nuevo índice IRAV.

- Se facilita el acceso a la información previa al contrato, incluyendo el precio anterior del alquiler, el índice de referencia aplicable, condiciones económicas, duración y estado de la vivienda.

Además, se mantiene la obligación de establecer un plazo mínimo de cinco años de contrato (siete si el arrendador es persona jurídica), la prórroga automática salvo renuncia expresa del inquilino y el control sobre la fianza y garantías adicionales.

Grandes tenedores: regulación específica en el marco legal de la Ley de Vivienda

A los grandes tenedores se les impone un control más estricto. Si disponen de inmuebles en áreas con alta presión residencial, deberán justificar cualquier incremento del precio del alquiler y ceñirse al índice de referencia fijado por la administración. Además, pueden estar obligados a ofrecer alquiler social en casos de desahucio o colaborar con programas públicos para ampliar la oferta de vivienda asequible.

Fomento del parque de vivienda pública y social

La Ley 12/2023 introduce medidas concretas para ampliar y proteger el parque de vivienda pública y social, alineadas con los objetivos europeos. Entre estas se incluyen:

- Aumento del suelo reservado para vivienda protegida: del 30 % al 40 % en suelo urbanizable, y del 10 % al 20 % en suelo urbano no consolidado. Además, al menos el 50% de la vivienda protegida debe destinarse a alquiler.

- Cesión obligatoria de parte del suelo urbanizado o transformado para uso residencial protegido, especialmente en municipios con desajuste entre oferta y demanda.

- Fomento de la colaboración público-privada mediante cooperativas de vivienda y nuevas fórmulas residenciales que diversifican el acceso a la vivienda y permiten ampliar la oferta de vivienda asequible.

- Calificación indefinida de la vivienda protegida en suelo destinado a ese fin, con mínimo de 30 años, y prohibición de venta a fondos de inversión.

Como objetivo a largo plazo, la ley plantea alcanzar un 20 % de vivienda protegida sobre el total del parque inmobiliario en zonas tensionadas, en línea con las metas europeas.

Incentivos fiscales y desgravaciones

La norma también incluye medidas fiscales para propietarios que alquilan con condiciones ventajosas:

- Reducción general del 50% en el IRPF por los rendimientos obtenidos del alquiler de vivienda habitual.

- Reducción del 90% si el nuevo contrato en zona tensionada implica una rebaja de al menos un 5% respecto al contrato anterior, una vez actualizada la renta.

- Reducción del 70% si se alquila a jóvenes de entre 18 y 35 años en zonas tensionadas, o a través de programas públicos, entidades sociales o administraciones públicas.

- Reducción del 60% si la vivienda ha sido objeto de obras de rehabilitación en los dos años previos al contrato.

- Deducciones adicionales en función de la ubicación, edad del inquilino o si se aplica el índice de referencia del precio regulado, pudiendo alcanzar en algunos casos la exención total del IRPF si lo permite la comunidad autónoma correspondiente.

¿Cómo afectan los cambios en la Ley de Vivienda 2025 a los contratos vigentes?

Los contratos firmados antes de la entrada en vigor de la ley mantienen sus condiciones originales y no están obligados a adaptarse automáticamente a la nueva normativa, incluso si la vivienda se encuentra en una zona declarada como tensionada. Solo en caso de que ambas partes lo acuerden expresamente, se podrá adaptar el contrato a las nuevas disposiciones.

Por otro lado, los contratos nuevos firmados a partir del 26 de mayo de 2023 sí deben ajustarse a la nueva legislación, incluyendo referencias al índice estatal de actualización de rentas (IRAV) y cumpliendo todas las nuevas obligaciones establecidas por la Ley 12/2023.

Asesoramiento y herramientas para propietarios e inquilinos

La complejidad del nuevo marco legal requiere información clara y orientación especializada. En este sentido, empresas como PS Group acompañan a propietarios e inquilinos durante todo el proceso de arrendamiento, ayudando a entender y aplicar correctamente las nuevas normativas.

Con más de 11 años de experiencia en el sector y más de 65.000 alquileres gestionados, PS Group ofrece soluciones integrales que facilitan una gestión eficiente, transparente y adaptada a los cambios legales más recientes.

La nueva Ley de Vivienda redefine el marco legal del alquiler en España. Sus implicaciones van más allá de los precios, afectando a las relaciones contractuales, la fiscalidad y el desarrollo urbanístico. Comprender su alcance es esencial para tomar decisiones informadas y evitar sanciones o conflictos.

Contar con asesoramiento profesional es más importante que nunca para navegar con seguridad este nuevo escenario.

- Publicado en inmobiliarias, inquilinos, propietarios

Cómo alquilar un piso paso a paso y encontrar al mejor inquilino

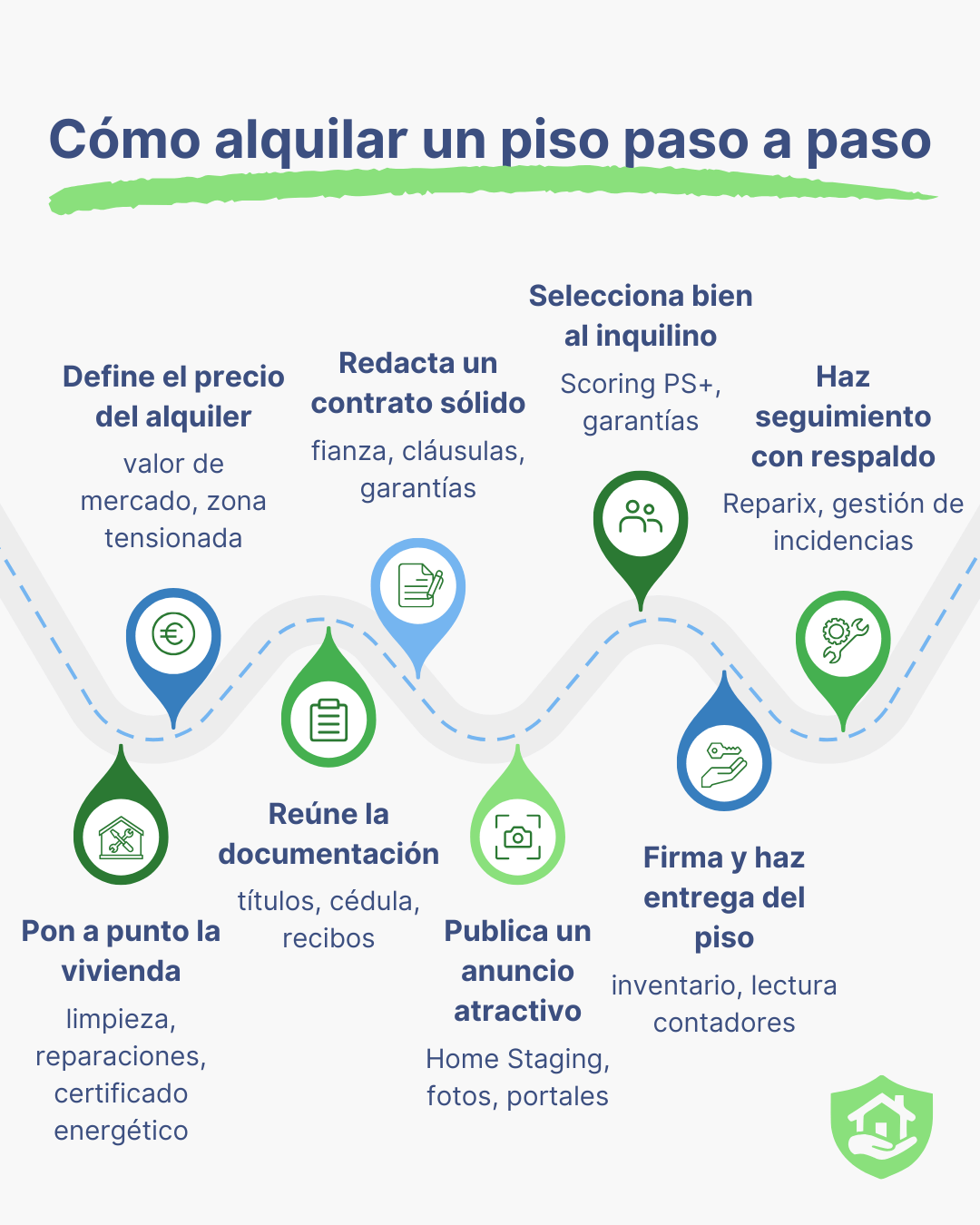

En el contexto actual del mercado del alquiler, alquilar una vivienda no se limita a firmar un contrato y entregar las llaves. Saber cómo alquilar un piso requiere planificación, conocimiento legal, estrategia de selección y una gestión eficaz que proteja al propietario y ofrezca garantías al inquilino. Esta guía ofrece una visión completa del proceso, desde la preparación del inmueble hasta la elección del inquilino adecuado.

Cómo preparar un piso para alquilarlo correctamente

El primer paso para alquilar un piso es asegurarse de que esté en condiciones óptimas. Una vivienda bien presentada atrae más visitas y permite negociar mejores condiciones. Esto implica realizar pequeñas reparaciones, pintar si es necesario, revisar las instalaciones y, si el inmueble se alquila amueblado, asegurarse de que el mobiliario esté en buen estado.

Además, es obligatorio contar con un certificado energético vigente desde 2013 para poder alquilar legalmente, según establece el Real Decreto 235/2013. Este certificado informa sobre el consumo energético del inmueble y su impacto ambiental, siendo una exigencia derivada de las directivas europeas que promueven la eficiencia energética en edificios. Su ausencia puede conllevar sanciones para el propietario y limita la posibilidad de formalizar el alquiler en condiciones legales.

También es importante decidir si se alquila con o sin muebles.

En esta fase inicial, conviene además escoger el tipo de alquiler más adecuado: de larga duración o temporal, en función de las necesidades del propietario y del perfil del inquilino deseado (familias, estudiantes o trabajadores desplazados).

Igualmente, es recomendable establecer desde el principio una política clara en relación con la tenencia de mascotas y la realización de reformas.

Paso clave para alquilar un piso: fijar el precio con criterio

Fijar el precio del alquiler es un paso clave para alquilar un piso y conseguir atraer al perfil de inquilino deseado sin establecer un importe por debajo del valor de mercado que comprometa la viabilidad económica del arrendamiento. Para ello, es imprescindible consultar los portales inmobiliarios y comparar con inmuebles similares en la zona. Además, en zonas declaradas como tensionadas, la ley establece límites a la actualización de la renta, lo que obliga a conocer el Índice de Referencia de Arrendamientos de Vivienda (IRAV).

Otro aspecto relevante es tener en cuenta los gastos asociados a la vivienda: comunidad, IBI, suministros. Decidir qué parte de estos corre a cargo del inquilino puede influir en el precio final.

Documentación que necesito para alquilar y obligaciones legales

El propietario debe contar con una serie de documentos antes de formalizar el contrato de alquiler:

-

- Documento que acredite la titularidad del inmueble.

- Certificado de eficiencia energética.

- Cédula de habitabilidad (si es exigida en su comunidad autónoma).

- Últimos recibos de suministros y comunidad.

Además, es fundamental conocer la Ley de Arrendamientos Urbanos (LAU), que regula aspectos como la duración mínima del contrato, el importe máximo de la fianza y las causas legales de resolución del contrato.

Redactar el contrato de alquiler con seguridad jurídica

El contrato debe reflejar con precisión todos los términos pactados. Algunos de los elementos que no pueden faltar son:

- Identificación de las partes.

- Descripción del inmueble y anejos (garaje, trastero).

- Duración del contrato y prórrogas.

- Renta, forma de pago y actualización.

- Fianza y garantías adicionales.

- Reparto de gastos.

- Uso permitido del inmueble.

- Cláusulas específicas sobre reformas, mascotas o visitas.

También es recomendable incluir un inventario firmado por ambas partes, acompañado de fotografías del estado del inmueble.

Contar con ayuda profesional durante esta fase puede ser determinante. En PS Group, el servicio Adelantamos su renta no solo garantiza el cobro mensual incluso si el inquilino no paga, sino que también ofrece apoyo en la redacción y formalización del contrato para asegurar la seguridad jurídica del proceso.

Cómo publicar un anuncio para alquilar un piso con éxito

Una vez definido todo lo anterior, llega el momento de dar visibilidad a la vivienda para alquilarla con éxito. Los portales inmobiliarios siguen siendo la vía principal, pero también es útil difundir el anuncio en redes sociales o grupos especializados. La descripción debe ser clara, precisa y destacar los puntos fuertes del inmueble. Además, añadir detalles como la orientación, la eficiencia energética, los servicios cercanos o las conexiones de transporte puede incrementar el número de solicitudes de visita, al aportar información relevante para la toma de decisiones del inquilino.

Un elemento fundamental es cuidar el aspecto visual del anuncio, ya que las fotografías son el primer contacto del posible inquilino con la vivienda. Utilizar técnicas como el Home Staging (una estrategia de presentación que busca resaltar el potencial del inmueble mediante una decoración neutra, iluminación cuidada y disposición estratégica del mobiliario) permite atraer más visitas y generar mayor interés. Estas técnicas ayudan a que los espacios parezcan más amplios, luminosos y acogedores, lo que facilita que el futuro inquilino se imagine viviendo allí. Invertir en una sesión fotográfica profesional o aplicar principios básicos del Home Staging puede influir decisivamente en la rapidez con la que se alquila el inmueble y en las condiciones pactadas.

Encontrar al mejor inquilino: análisis de solvencia y garantías

El proceso de selección del mejor inquilino debe combinar intuición y análisis. No basta con que la persona «parezca» fiable. Es fundamental solicitar documentación que acredite su solvencia económica:

- Nóminas o justificantes de ingresos.

- Contrato laboral o vida laboral.

- Referencias de anteriores arrendadores.

Además, el propietario puede solicitar garantías adicionales como aval bancario, seguro de impago o depósito extra. La elección dependerá del perfil del inquilino, pero también del nivel de riesgo que el propietario esté dispuesto a asumir.

La entrevista personal también es útil para conocer la motivación, expectativas y estilo de vida del futuro inquilino. Esta información puede evitar conflictos futuros y facilitar una relación más fluida.

El servicio Scoring PS+, incluido dentro de Adelantamos su renta, permite analizar de forma objetiva la solvencia y fiabilidad del inquilino, aportando mayor seguridad en el proceso de selección y ayudando a tomar decisiones basadas en datos y criterios contrastados.

Firma del contrato y entrega del inmueble: pasos finales para alquilar un piso

Una vez elegido el inquilino, se firma el contrato por duplicado y se entrega la fianza. Es recomendable que ambos firmen también el inventario y realicen la lectura conjunta de los contadores.

El propietario debe depositar la fianza en el organismo competente de su comunidad autónoma y, si se ha pactado algún seguro, asegurarse de que esté activado antes de la entrega de llaves.

Gestión del alquiler tras la firma: qué hacer después de alquilar un piso

El alquiler no termina con la firma. Es importante mantener una vía de comunicación abierta con el inquilino y estar disponible ante incidencias. Un buen seguimiento evita malentendidos y ayuda a conservar el estado del inmueble.

Para estas situaciones, servicios como Reparix, permiten gestionar de forma eficaz reparaciones e incidencias del inmueble sin que el propietario tenga que intervenir directamente.

Además, conviene tener en cuenta los plazos de preaviso para la renovación o rescisión del contrato, así como revisar anualmente la renta si se ha pactado su actualización.

Estos son los pasos clave que todo propietario debe seguir para alquilar su vivienda de forma segura, legal y eficaz.

Contar con ayuda profesional para alquilar una vivienda sin errores

Aunque el alquiler puede gestionarse de forma directa, contar con una empresa especializada permite ahorrar tiempo, evitar errores legales y garantizar mayor tranquilidad. Estas empresas ofrecen desde la redacción del contrato hasta la selección del inquilino y la gestión de impagos o reparaciones.

PS Group es una empresa especializada en gestión de alquileres que acompaña a propietarios e inquilinos en todo el proceso de arrendamiento. Con más de 10 años de experiencia en el sector y más de 65.000 arrendamientos gestionados, su equipo ofrece soluciones eficaces para alquilar con seguridad, sin complicaciones y con garantías.

Alquilar un piso de forma segura y efectiva implica mucho más que publicar un anuncio. Requiere planificación, documentación, conocimiento legal y una estrategia clara para encontrar al inquilino adecuado. Seguir estos pasos ayuda a reducir riesgos, proteger la inversión y facilitar una relación de alquiler fluida y satisfactoria para ambas partes.

- Publicado en inmobiliarias, inquilinos, propietarios

Vivienda eficiente: claves para ahorrar energía y ganar confort

La eficiencia energética se ha convertido en un criterio esencial para quienes buscan una vivienda más económica, confortable y respetuosa con el medio ambiente. Ya sea que te plantees comprar, reformar o alquilar, entender qué es una vivienda eficiente y cómo mejorarla puede ayudarte a ahorrar dinero y vivir mejor.

Definición y marco legal de la vivienda eficiente

Una vivienda eficiente es aquella que utiliza menos energía para mantener unas condiciones óptimas de habitabilidad, como la temperatura interior, la iluminación o el suministro de agua caliente. Este tipo de viviendas están diseñadas o rehabilitadas con criterios que permiten reducir el consumo energético sin comprometer el confort de sus ocupantes.

Existen normativas como el Código Técnico de la Edificación (CTE) y las Directivas Europeas en materia energética que exigen a los inmuebles cumplir unos niveles mínimos de eficiencia, especialmente en obra nueva y grandes reformas. Además del certificado de eficiencia energética.

La mejora de la eficiencia energética en el parque de viviendas español supone un avance hacia los objetivos climáticos marcados por la Unión Europea y una menor dependencia energética del exterior. Además, reduce significativamente la contaminación al disminuir el consumo de energía primaria no renovable y las emisiones de CO₂, lo que está alineado con las directivas europeas más recientes en materia energética.

Estas normativas establecen que, para 2050, el parque inmobiliario europeo debe alcanzar la neutralidad en carbono y lograr una reducción de al menos el 60% de las emisiones del sector de la edificación en Europa, y que todos los edificios nuevos sean de cero emisiones a partir de 2030.

Certificado de eficiencia energética

El certificado de eficiencia energética es obligatorio desde 2013 para cualquier vivienda que se venda o alquile, según el Real Decreto 235/2013. Este certificado clasifica el inmueble con una letra de la A (máxima eficiencia) a la G (mínima eficiencia) e incluye recomendaciones para mejorar su rendimiento. Debe ser emitido por un técnico competente y registrado en el organismo correspondiente de cada comunidad autónoma. Su validez es de diez años, y puede suponer una ventaja competitiva en el mercado.

Este documento no solo sirve como herramienta legal y de información, sino también como una palanca para fomentar mejoras en la vivienda. Los datos recogidos en el certificado permiten conocer de forma objetiva el rendimiento energético del inmueble y valorar posibles intervenciones. Además, es un requisito indispensable para acceder a ciertas ayudas públicas de rehabilitación.

Diferencias entre eficiencia energética y sostenibilidad

Aunque ambos conceptos están relacionados, conviene diferenciarlos. Una vivienda eficiente es aquella que optimiza el uso de energía para minimizar el consumo. En cambio, una vivienda sostenible tiene en cuenta el impacto ambiental global: materiales empleados, huella de carbono, gestión del agua, residuos, etc.

La eficiencia energética es una condición necesaria, pero no suficiente, para que una vivienda sea verdaderamente sostenible. El modelo ideal integra ambas dimensiones.

Ventajas de una vivienda eficiente

Vivir en una vivienda eficiente aporta beneficios tanto individuales como colectivos. En el plano personal, destacan:

- Ahorro económico: una reducción del consumo energético implica menos gasto en electricidad, calefacción y agua caliente.

- Mayor confort térmico y acústico: el aislamiento y la calidad de los materiales permiten mantener temperaturas agradables en todas las estaciones y reducir el ruido exterior.

- Revalorización del inmueble: los compradores e inquilinos valoran cada vez más este tipo de viviendas.

- Reducción de emisiones: al consumir menos energía, se contribuye a reducir las emisiones de CO₂ y se ayuda a mitigar el cambio climático.

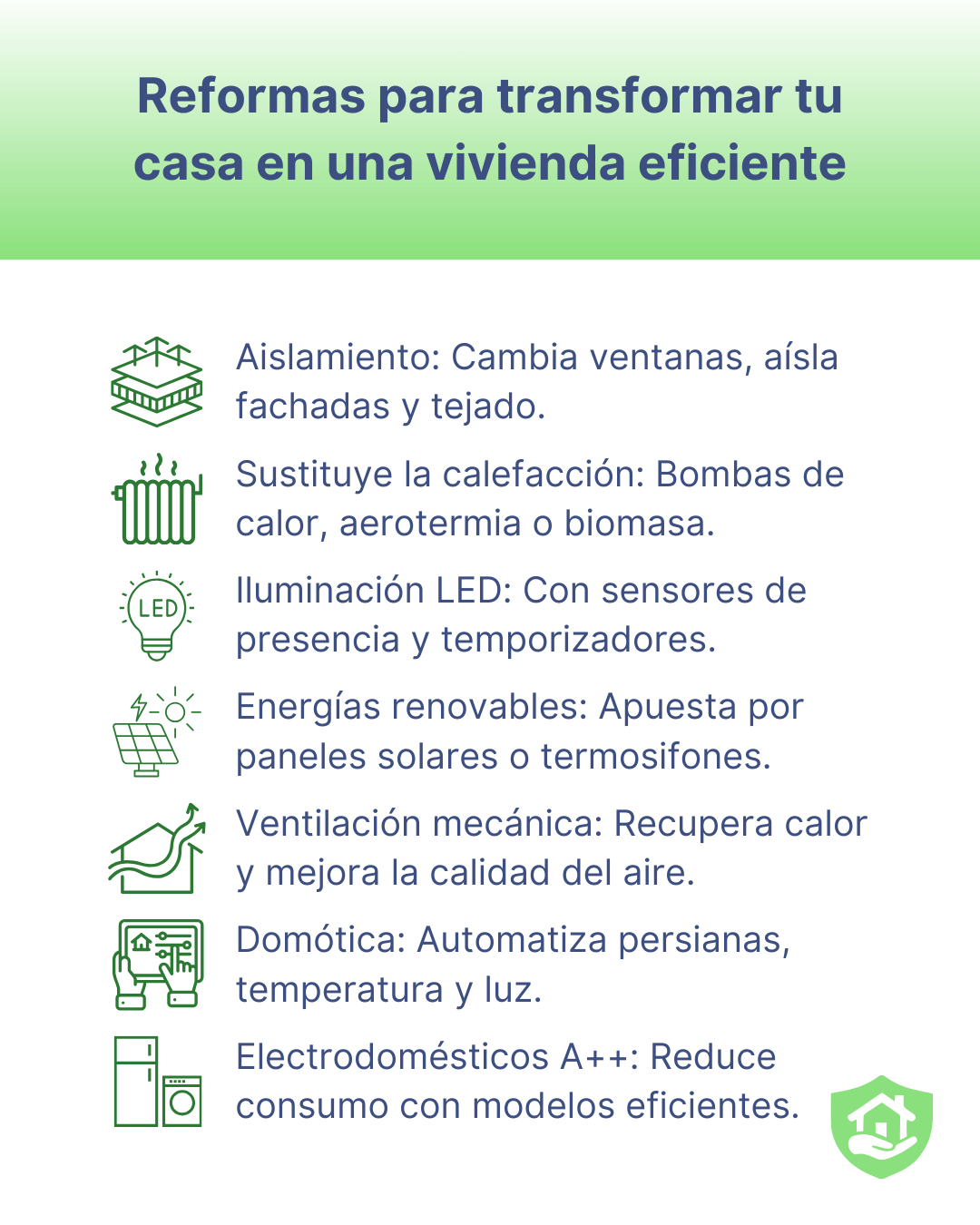

Reformas para transformar una vivienda convencional en una eficiente

No todas las viviendas se construyen con criterios de eficiencia energética. Muchas carecen de un diseño bioclimático, de una orientación adecuada o de sistemas de ventilación cruzada, y están construidas con materiales convencionales poco sostenibles. Sin embargo, eso no significa que no puedan adaptarse y transformarse en hogares más eficientes mediante reformas específicas. Algunas de las actuaciones más efectivas son:

- Mejora del aislamiento térmico: sustituir ventanas antiguas, aislar fachadas o cubiertas, aplicar sistemas SATE.

- Cambio de sistemas de calefacción: sustituir calderas obsoletas por bombas de calor, calderas de biomasa o sistemas de aerotermia.

- Iluminación LED y uso de sensores de presencia o temporizadores.

- Instalación de energías renovables: como paneles solares para autoconsumo o termosifones para agua caliente.

- Sistemas de ventilación mecánica con recuperación de calor.

- Automatización y domótica: para gestionar la temperatura, la iluminación o las persianas de forma inteligente.

- Renovación de electrodomésticos: priorizando modelos con etiqueta energética eficiente.

Estas reformas pueden suponer una inversión inicial considerable, pero se amortizan en pocos años gracias al ahorro energético. Además, algunas comunidades autónomas exigen mejoras de eficiencia para conceder licencias de reforma, rehabilitación o para acceder a las ayudas y subvenciones públicas.

Principales reformas para transformar una casa convencional en una vivienda eficiente.

Ayudas públicas y ventajas fiscales para fomentar la eficiencia energética

La Administración, tanto a nivel estatal como autonómico, ofrece incentivos para quienes apuestan por una vivienda eficiente. Algunas de las principales ayudas son:

- Fondos europeos Next Generation, canalizados a través del Plan de Recuperación, Transformación y Resiliencia.

- Deducciones fiscales en el IRPF para obras de rehabilitación energética, que pueden alcanzar hasta el 60% en función de la mejora conseguida.

- Programas autonómicos de ayudas a la rehabilitación o instalación de renovables.

- Subvenciones municipales o bonificaciones en impuestos locales como el IBI.

Es importante informarse en cada comunidad autónoma, ya que los requisitos, plazos y cuantías pueden variar.

Eficiencia energética como inversión de futuro

En un contexto de encarecimiento de la energía, crisis climática y regulaciones europeas cada vez más estrictas, apostar por una vivienda eficiente es una decisión estratégica. Tanto si se adquiere una nueva propiedad como si se reforma una ya existente, mejorar su rendimiento energético garantiza confort, ahorro y revalorización.

Además, contar con asesoramiento profesional puede facilitar el acceso a subvenciones y asegurar que las reformas cumplen con la normativa vigente.

En definitiva, una vivienda eficiente no solo protege el medio ambiente: también mejora la calidad de vida y aporta valor real a largo plazo.

- Publicado en inmobiliarias, propietarios

Cómo redactar un contrato de alquiler sin errores legales

Cualquier error legal al redactar un contrato de alquiler puede desencadenar problemas graves tanto para el propietario como para el inquilino. La Ley de Arrendamientos Urbanos (LAU) establece los requisitos fundamentales que debe cumplir un contrato para ser considerado legal y efectivo. En este artículo, exploraremos los elementos imprescindibles, los errores más comunes y cómo evitar problemas legales al redactar un contrato de alquiler.

¿Qué es un contrato de alquiler y por qué es importante saber cómo redactarlo?

Un contrato de alquiler, también llamado contrato de arrendamiento, es un acuerdo legal entre el propietario (arrendador) y el inquilino (arrendatario) mediante el cual el arrendador cede el uso de un inmueble al arrendatario para un destino específico, por un tiempo determinado, a cambio del pago de una renta. La finalidad principal de este contrato es regular los derechos y obligaciones de ambas partes, garantizando la seguridad jurídica de la relación arrendaticia.

En el contrato se establecen aspectos clave como la identificación de las partes, la descripción del inmueble, la duración del acuerdo, el importe y la forma de pago de la renta, así como las condiciones para la renovación o finalización del contrato y las obligaciones de mantenimiento y reparación. Además, la normativa española exige que estos contratos se ajusten a la Ley de Arrendamientos Urbanos y al Código Civil, lo que refuerza su función de protección tanto para el arrendador como para el arrendatario.

¿Cuáles son los elementos esenciales que debe incluir un contrato de alquiler?

Para que un contrato de alquiler sea válido y legal, debe incluir ciertos elementos fundamentales.

Identificación de las partes

Primero, es imprescindible identificar correctamente a las partes involucradas. El contrato debe reflejar los nombres completos, DNI o NIE, domicilio y datos de contacto tanto del arrendador como del arrendatario. Esta información garantiza la correcta identificación y la capacidad legal de las partes involucradas, tal como exige la Ley de Arrendamientos Urbanos (LAU) y el Código Civil.

Descripción del inmueble

Otro aspecto relevante es la descripción detallada del inmueble. El contrato debe especificar la dirección exacta, la referencia catastral, la superficie, las características principales (como habitaciones, baños, anejos como garajes o trasteros) y el estado de conservación de la vivienda. Esto evita malentendidos y se deja constancia clara del objeto del arrendamiento, reforzando la seguridad jurídica para ambas partes.

Inventario de mobiliario

En el caso de que el inmueble se alquile con muebles es recomendable añadir un documento adicional al final del contrato con un inventario de los muebles por estancia. Este apéndice, al igual que todos los anexos complementarios que se incluyan en el contrato, debe ser firmado por ambas partes.

Además, para evitar problemas posteriores, es recomendable que el inquilino y el propietario documenten el estado del inmueble al inicio del arrendamiento mediante fotografías junto con el inventario detallado.

Duración del contrato

La duración del contrato también es un punto esencial. Debe especificar la fecha de inicio y de finalización del arrendamiento, así como las condiciones de prórroga o renovación. Este aspecto es crucial para evitar disputas futuras sobre la permanencia del inquilino en el inmueble, cumpliendo con la normativa vigente que establece plazos mínimos y prórrogas automáticas en determinados casos.

Renta y forma de pago

En cuanto a la renta, es fundamental que el contrato de alquiler especifique el importe mensual de renta, la periodicidad de pago, la forma y el lugar donde se abonará. Además, es recomendable incluir el mecanismo de actualización de la renta para que ambas partes estén al tanto de posibles incrementos y evitar incrementos arbitrarios. La normativa también exige que el contrato contemple el uso específico del inmueble, diferenciando entre uso residencial, turístico o comercial.

Fianza

La fianza es un elemento obligatorio en todo contrato de arrendamiento de vivienda, tal como establece el artículo 36 de la Ley de Arrendamientos Urbanos (LAU). Debe ser equivalente a una mensualidad de renta en el caso de viviendas habituales, y de dos mensualidades si se trata de arrendamientos de uso distinto. El arrendador está obligado a depositarla en el organismo autonómico correspondiente, y su devolución debe producirse en el plazo máximo de un mes tras la entrega de llaves, salvo que existan desperfectos o impagos. Además, se pueden pactar garantías adicionales como depósitos extra, avales bancarios o seguros de impago que complementen, pero no sustituyan, esta fianza.

Gastos

Es imprescindible detallar en el contrato quién asume los distintos gastos vinculados al arrendamiento, como los suministros individualizados (agua, luz, gas, internet), los gastos de comunidad, el Impuesto sobre Bienes Inmuebles (IBI) u otros conceptos similares. Según el artículo 20 de la Ley de Arrendamientos Urbanos (LAU), para que el inquilino esté legalmente obligado a pagar gastos generales como el mantenimiento o los gastos de comunidad, es necesario que se pacte por escrito y que el contrato incluya el importe anual estimado de dichos gastos. En caso contrario, esta cláusula podría considerarse nula, y el arrendador deberá asumir esos costes. Por su parte, los suministros individualizados siempre serán a cargo del arrendatario, salvo pacto expreso en contrario. Además, si el arrendador es una persona jurídica, los gastos de gestión inmobiliaria y formalización del contrato deben correr a su cargo, conforme a la reforma más reciente de la LAU.

Elementos esenciales de un contrato de alquiler.

Identificación de las partes, descripción del inmueble, inventario, duración, renta, fianza y reparto de gastos: aspectos clave para garantizar la validez legal del acuerdo.

Ejemplos prácticos de errores en contratos de alquiler

A continuación, exploraremos algunos errores frecuentes que puedes evitar si sabes cómo redactar un contrato de alquiler correctamente, basados en casos reales y situaciones frecuentes en el ámbito inmobiliario.

Uno de los errores más frecuentes es no especificar en el contrato el uso del inmueble. Es fundamental detallar si el inmueble está destinado a uso residencial, turístico, de temporada u otro. Esta omisión puede generar conflictos legales, especialmente si el arrendatario utiliza la vivienda para fines distintos a los previstos, como el alquiler turístico a través de plataformas como Airbnb.

La normativa y la jurisprudencia reciente, incluido el Tribunal Supremo, establecen que el uso del inmueble debe estar claramente definido.

Además, las comunidades de propietarios pueden incluso prohibir el alquiler turístico si así lo acuerdan por mayoría cualificada. Si el contrato no especifica el uso y el inquilino lo destina a alquiler turístico sin autorización, puede enfrentarse a sanciones administrativas y a la resolución del contrato.

Otro error común es no establecer con precisión el reparto de gastos. La falta de claridad sobre quién debe asumir los gastos de comunidad es una fuente habitual de litigios. Según el artículo 20 de la Ley de Arrendamientos Urbanos (LAU), solo si se pacta expresamente por escrito y se determina el importe anual de dichos gastos, el inquilino está obligado a pagarlos. Si el contrato no lo especifica correctamente, los tribunales suelen fallar a favor del inquilino, obligando al propietario a asumir esos gastos e incluso a devolver cantidades cobradas indebidamente.

Consecuencias legales de no saber cómo redactar un contrato de alquiler

Cuando un contrato de alquiler contiene errores o cláusulas nulas, pueden surgir graves consecuencias legales.

Una de las más frecuentes es la nulidad parcial del contrato, lo que significa que las cláusulas que contradigan la normativa, especialmente la Ley de Arrendamientos Urbanos (LAU), se considerarán nulas de pleno derecho y no producirán efectos legales, aunque ambas partes las hayan firmado.

Esto puede llevar a que el arrendatario reclame ante los tribunales la nulidad de esas cláusulas y, en casos graves, como incluir cláusulas abusivas que vulneren los derechos fundamentales del inquilino, el contrato completo puede ser declarado nulo.

Además, si se demuestra que estas cláusulas han causado un perjuicio significativo al inquilino, el propietario podría verse obligado a devolver cantidades cobradas indebidamente o incluso a indemnizar al arrendatario.

Otro escenario posible es el incumplimiento de las obligaciones fiscales. Si el contrato no refleja correctamente el importe de la renta o los gastos adicionales, el propietario podría enfrentar sanciones por parte de Hacienda.

Las multas pueden oscilar entre el 50% y el 150% de las cantidades no declaradas, además de la obligación de devolver lo cobrado y pagar intereses.

Asimismo, el arrendador debe depositar la fianza en el organismo autonómico correspondiente; de no hacerlo, también puede recibir sanciones administrativas.

Cláusulas clave que todo contrato debe contener

Al redactar un contrato de alquiler, hay ciertas cláusulas que no pueden faltar. Una de las más relevantes es la cláusula de desistimiento anticipado.

Muchos propietarios desconocen que, según el artículo 11 de la Ley de Arrendamientos Urbanos (LAU), el inquilino tiene derecho a desistir del inmueble una vez transcurridos seis meses del contrato de alquiler, siempre que lo notifique al arrendador con una antelación mínima de treinta días.

Aunque no es obligatorio incluir esta cláusula, es muy recomendable reflejarla de manera clara para evitar malentendidos y conflictos posteriores. Si no se menciona o se redacta de forma ambigua, pueden surgir disputas sobre los plazos o las posibles indemnizaciones.

Además, la LAU permite que, si así se pacta en el contrato, el inquilino deba indemnizar al arrendador con una mensualidad de renta por cada año de contrato que reste por cumplir (o la parte proporcional si es menos de un año). Sin esta cláusula, el arrendador no podrá exigir indemnización.

La cláusula de mantenimiento y pequeñas reparaciones es otro aspecto fundamental. Incluir un apartado donde se especifique claramente que el arrendatario debe hacerse cargo de las averías menores causadas por el desgaste normal del uso cotidiano de la vivienda, como el cambio de bombillas, el arreglo de grifos o persianas.

Por su parte, el propietario debe asumir las reparaciones estructurales o aquellas necesarias para mantener la habitabilidad del inmueble. Incluir esta cláusula de forma clara y detallada evitará malentendidos y posibles reclamaciones posteriores, ya que delimita las responsabilidades de cada parte y se ajusta a la normativa vigente.

Recomendaciones prácticas para propietarios e inquilinos

Para los propietarios, lo ideal es utilizar modelos de contrato proporcionados por organismos oficiales o directamente facilitados por empresas especializadas en gestión de alquileres como Plus Services que saben cómo redactar un contrato de alquiler. Estas entidades, al contar con profesionales expertos en arrendamientos urbanos, proporcionan modelos actualizados conforme a la normativa vigente y adaptados a cada caso, lo que permite evitar cláusulas abusivas o ilegales y garantizar la validez del acuerdo.

También es recomendable consultar con un abogado o profesional jurídico antes de firmar el contrato, ya que un experto puede identificar cláusulas problemáticas y asegurar el cumplimiento de la normativa, evitando futuros conflictos o la inclusión de condiciones nulas.

Por su parte, los inquilinos deben leer detenidamente el contrato antes de firmarlo, prestar especial atención a las cláusulas relativas al mantenimiento, actualización de la renta, reparto de gastos, duración del contrato, fianza y posibles penalizaciones.

Es fundamental solicitar aclaraciones si alguna condición no queda clara y no firmar si persisten dudas o cláusulas ambiguas.

- Publicado en inmobiliarias, inquilinos, propietarios

Ley de Arrendamientos Urbanos (LAU): aspectos importantes a tener en cuenta

La Ley de Arrendamientos Urbanos (LAU) es una normativa clave en el ámbito inmobiliario en España, que regula los contratos de alquiler de viviendas y otros inmuebles urbanos. Con el objetivo de proteger tanto a propietarios como a inquilinos, esta ley establece los derechos y obligaciones de ambas partes. En este artículo, explicaremos los principales aspectos de la LAU, sus modificaciones recientes y los puntos clave que todo arrendador e inquilino deben conocer.

¿Qué es la Ley de Arrendamientos Urbanos (LAU)?

El objetivo principal de la Ley de Arrendamientos Urbanos (LAU) es establecer un marco legal que garantice la seguridad jurídica en las relaciones entre propietarios e inquilinos. Desde su creación, ha sido objeto de diversas modificaciones significativas que han afectado aspectos como la duración de los contratos, las condiciones de renovación y el control de los aumentos de renta.

Modificaciones recientes en la LAU

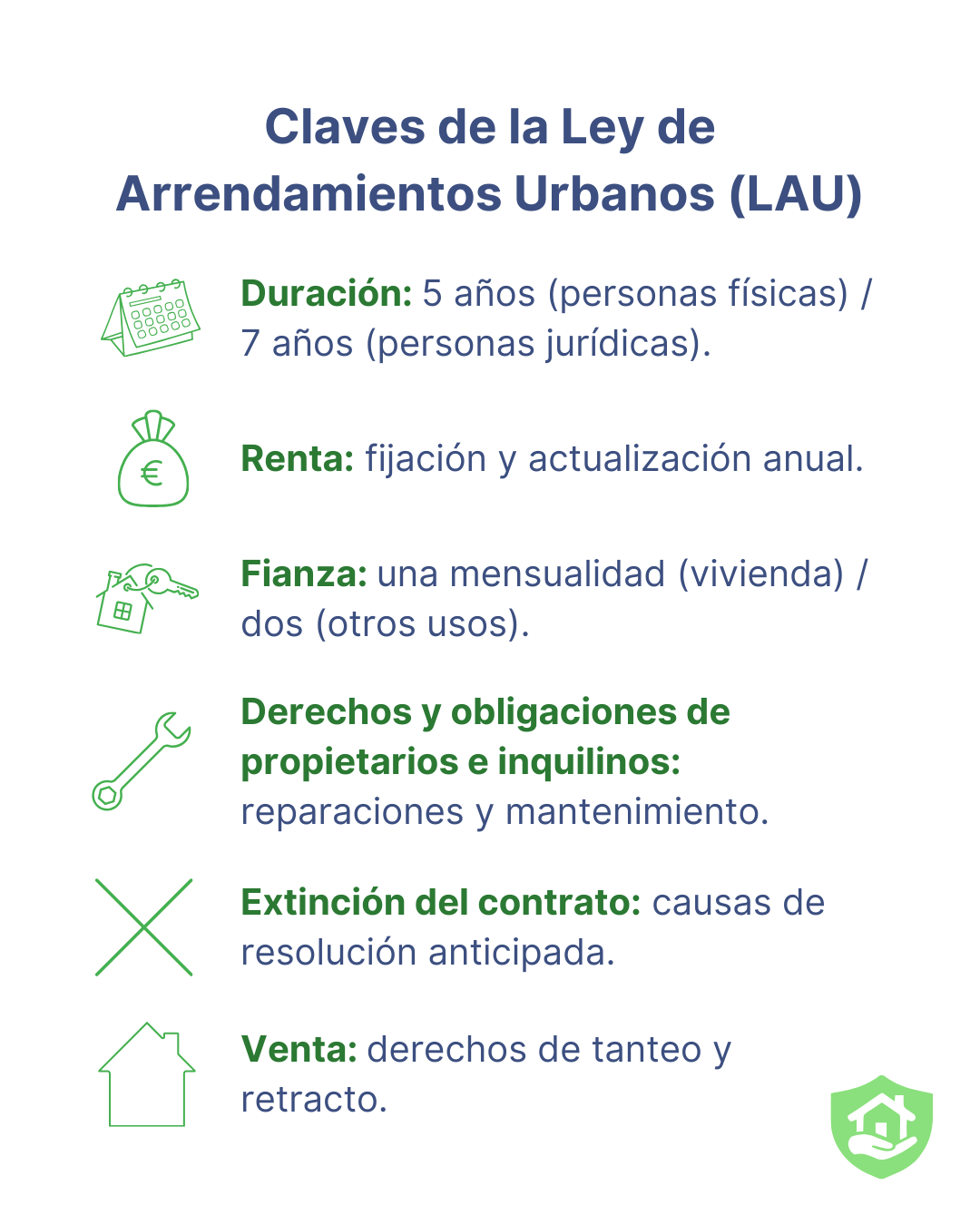

Las últimas reformas de la LAU se centraron en mejorar la estabilidad para los inquilinos y ofrecer un mayor control sobre los aumentos de renta. Entre las modificaciones más relevantes se encuentran:

- Ampliación de la duración mínima de los contratos a 5 años para personas físicas y 7 años para personas jurídicas (artículo 9 de la LAU).

- Limitación en el incremento de rentas, especialmente en zonas tensionadas, con referencia al IRAV en el caso de contratos de alquiler firmados a partir del 26 de mayo de 2023.

Duración y renovación del contrato de alquiler

La duración mínima de un contrato de alquiler puede variar según el tipo de arrendador. Para personas físicas, el mínimo legal es de 5 años, mientras que para personas jurídicas es de 7 años (artículo 9 de la LAU).

Una vez finalizado este plazo, el contrato puede renovarse por prórrogas anuales si el inquilino así lo desea.

Es importante que el propietario comunique su intención de no renovar con al menos 4 meses de antelación, mientras que el inquilino debe hacerlo con 2 meses de anticipación (artículo 10 de la LAU).

Fianza y gastos asociados al alquiler

La LAU establece que el inquilino debe abonar en metálico una fianza obligatoria equivalente a una mensualidad de renta si se trata de una vivienda habitual, y dos mensualidades para otros usos.

Esta fianza no puede ser actualizada durante los primeros cinco años del contrato, y su devolución debe efectuarse en el plazo de un mes tras la finalización del contrato, siempre que no existan daños a la vivienda o deudas pendientes.

Todos los aspectos relativos a la fianza están recogidos en el artículo 36 de la LAU.

Derechos y obligaciones de propietarios e inquilinos

El propietario tiene derecho a percibir la renta acordada y a recuperar el inmueble al finalizar el contrato, pero también está obligado a conservar la vivienda en condiciones habitables (artículo 21 de la LAU).

Por su parte, el inquilino tiene derecho a la estabilidad del contrato (artículo 9 de la LAU) y al uso pacífico de la vivienda (artículo 21 de la LAU y artículo 1554.3 del Código Civil), debiendo cuidar el inmueble y pagar la renta puntualmente (artículo 17 de la LAU).

Desistimiento y resolución del contrato

Su regulación se encuentra recogida mayoritariamente en el artículo 27 de la Ley de Arrendamientos Urbanos (LAU).

Este artículo regula los supuestos válidos para la resolución anticipada del contrato por incumplimiento de obligaciones por cualquiera de las partes, incluyendo causas como impago de la renta, daños dolosos, actividades molestas o ilícitas, y el hecho de que la vivienda deje de ser la residencia habitual del inquilino.

También recoge los motivos por los que el inquilino puede resolver el contrato, como la falta de reparaciones necesarias o la perturbación del uso pacífico de la vivienda.

El inquilino puede desistir del contrato una vez hayan transcurrido al menos seis meses, avisando con 30 días de antelación. Si el contrato lo contempla, deberá indemnizar con una mensualidad de renta por cada año restante (artículo 11 de la LAU).

Por otro lado, el propietario puede rescindir el contrato por impago, daños graves o si necesita la vivienda para uso propio o de familiares directos, siempre cumpliendo con los plazos de preaviso (artículo 27.2 de la LAU).

Aspectos fundamentales que regula la Ley de Arrendamientos Urbanos en los contratos de alquiler.

Garantía en el cobro de alquileres

La Ley de Arrendamientos Urbanos es fundamental para el correcto funcionamiento del mercado de alquiler en España. Conocer sus principales aspectos y mantenerse actualizado sobre sus modificaciones es clave tanto para propietarios como para inquilinos. Así, se garantiza el cumplimiento de los derechos y obligaciones, evitando conflictos y promoviendo relaciones de arrendamiento justas y equilibradas.

Si eres propietario y deseas contar con una mayor garantía en el cobro de tus alquileres, PS Group ofrece el servicio ‘Adelantamos su Renta‘. Este servicio no solo asegura el ingreso puntual del alquiler, sino que también incluye protección jurídica ilimitada, cobertura ante actos vandálicos y un sistema de scoring integral (Scoring PS+) que permite seleccionar a los inquilinos más solventes. Además, está plenamente adaptado a la Ley de Arrendamientos Urbanos, proporcionando tranquilidad y respaldo legal en todo momento.

- Publicado en inmobiliarias, inquilinos, Noticias, propietarios

¿Cuánto puedo pagar de alquiler?

Encontrar un alquiler que se ajuste a tus ingresos es fundamental para mantener unas finanzas sanas. Antes de firmar cualquier contrato, es clave calcular de forma realista cuánto puedo pagar de alquiler, teniendo en cuenta no solo tu sueldo, sino también otros gastos y la necesidad de tener margen para ahorrar y afrontar imprevistos.

Cómo calcular el alquiler según tus ingresos

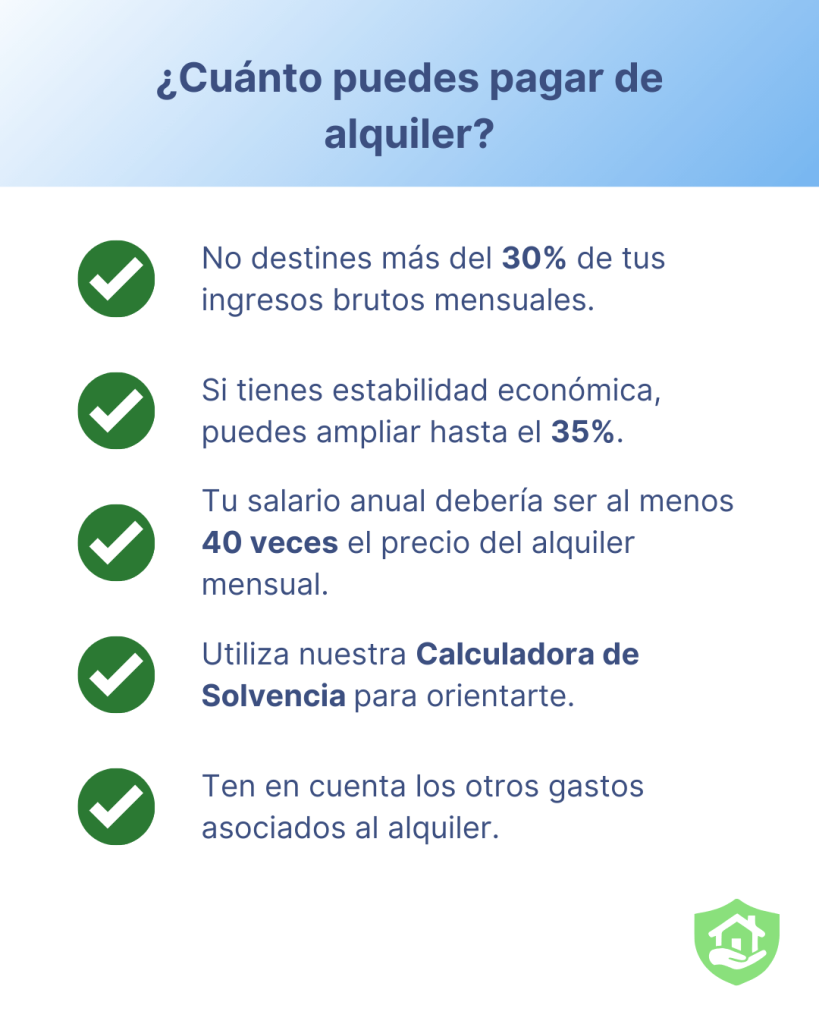

Antes de lanzarte a buscar piso, debes tener claro qué cifra es razonable pagar mensualmente. La regla más aceptada entre expertos y organismos financieros establece que no deberías destinar más del 30% de tus ingresos brutos mensuales al pago del alquiler. En situaciones particulares y con finanzas estables, este porcentaje podría ampliarse hasta el 35%.

Cálculo básico:

- Si ganas 1.500 euros netos al mes, tu alquiler ideal sería de unos 450 euros (30%) y tu máximo tolerable sería de 525 euros (35%).

- Con el salario mínimo interprofesional de España (1.184 euros en 14 pagas o 1.381 euros en 12 pagas), el alquiler máximo recomendado ronda los 396,9 euros al mes.

Además, existe la regla de las 40 veces: tu salario anual debería ser, al menos, 40 veces el precio del alquiler mensual.

Calculadora de solvencia para inquilinos

Para facilitar estos cálculos, en PS Group contamos con el servicio gratuito para inquilinos de la calculadora solvencia del alquiler.

Esta herramienta te permite calcular automáticamente el porcentaje de sueldo destinado al alquiler, por lo que puede ayudarte a estimar que alquiler te puedes permitir con tu salario.

Recuerda que el resultado de esta calculadora es orientativo.

Otros gastos asociados al alquiler

Una vez tengas clara la cantidad que puedes asumir de alquiler, es importante recordar que además de la renta mensual, existen otros gastos asociados que impactarán en tu presupuesto total:

- Fianza (equivalente a un mes de alquiler).

- Garantía adicional (hasta dos meses más).

- Suministros (agua, electricidad, gas, internet). Estos gastos pueden ser asumidos por el inquilino, el propietario o compartirse entre ambos, según lo que quede reflejado en el contrato de alquiler.

- Gastos de comunidad (si no están incluidos).

- Seguro de hogar (opcional pero recomendable).

- Pequeñas reparaciones

Estos conceptos pueden suponer un gasto inicial significativo. En función del importe del alquiler y de las condiciones pactadas en el contrato, el desembolso inicial puede variar notablemente y superar los 1.000 euros. Por eso es importante tenerlos en cuenta dentro del cálculo global para evitar sorpresas.

Finanzas sanas: clave para alquilar sin riesgos

Mantener unas finanzas sanas es imprescindible para pagar puntualmente y afrontar imprevistos sin sobresaltos. Para lograrlo:

- Mantén una planificación realista de tus ingresos y gastos.

- Reserva un porcentaje de tus ingresos para el ahorro.

- Crea un fondo para imprevistos que cubra entre 3 y 6 meses de tus gastos básicos.

- Evita acumular deudas innecesarias.

Una buena gestión financiera te permitirá alquilar sin comprometer tu estabilidad futura.

¿Cuánto puedo pagar de alquiler? Es importante tener claro estos puntos para tener solvencia al alquilar

Estudio de solvencia para propietarios

En lugar de limitarnos a una fórmula básica para realizar nuestro estudio de solvencia, en PS Group analizamos en profundidad el perfil económico del inquilino a través de nuestro Scoring PS+ incluido en el servicio Adelantamos su Renta. Este estudio de solvencia tiene en cuenta múltiples variables más allá del salario mensual, como:

- Análisis de ingresos y gastos: Se evalúan los ingresos y gastos del inquilino para determinar su capacidad de pago.

- Verificación documental: Se revisa la documentación del candidato, como recibos de nómina y contratos de trabajo, para confirmar la información proporcionada.

- Consulta de ficheros de morosidad: Se verifica si el inquilino ha tenido problemas de impago en el pasado.

- Evaluación de la situación financiera: Se evalúa la capacidad del inquilino para cubrir las mensualidades del alquiler, considerando su capacidad de endeudamiento y otros compromisos financieros.

- Recomendación final: Se proporciona una recomendación basada en la evaluación de la solvencia del inquilino, ayudando al propietario a tomar una decisión informada.

Este análisis exhaustivo permite valorar con mayor precisión si una persona está en condiciones de asumir un alquiler determinado, aportando así mayor seguridad al arrendador.

¿Cuánto puedo pagar de alquiler y cómo acertar?

Calcular correctamente cuánto puedo pagar de alquiler es un paso crucial para evitar problemas financieros. Aplicando criterios realistas como el porcentaje del salario destinado a la renta, evaluando correctamente los y usando herramientas como la calculadora solvencia del alquiler de PS Group, puedes asegurarte de alquilar dentro de tus posibilidades.

Priorizar el equilibrio entre alquiler e ingresos mensuales, construir tu colchón para imprevistos y controlar tu ratio de solvencia te ayudará a disfrutar de tu hogar sin poner en peligro tu futuro económico.

Y si eres propietario o inmobiliaria, recuerda que en PS Group ponemos a tu disposición nuestro estudio de solvencia Scoring PS+ incluido en el servicio Adelantamos su Renta, que garantiza un diagnóstico mucho más preciso.

- Publicado en inmobiliarias, inquilinos, propietarios

Cómo funciona el alquiler con opción a compra

En un mercado inmobiliario condicionado por la evolución económica reciente, el encarecimiento de los alquileres y las dificultades persistentes para acceder a una hipoteca, entender cómo funciona el alquiler con opción a compra se presenta como una alternativa realista y cada vez más popular.

Según Idealista, desde marzo de 2024, los precios del alquiler subieron un 10,3 %, mientras que el Banco de España alerta de que aún persiste un desfase entre la oferta de vivienda y la demanda. A pesar de la bajada gradual de los tipos de interés iniciada en 2024 por el BCE, El Banco de España confirmó que el acceso a la financiación hipotecaria en el segundo semestre de 2024 para hogares y especialmente jóvenes sigue siendo difícil.

Por su parte, el informe del Consejo General del Notariado señaló que el precio de la vivienda creció un 6,9% interanual. También aumentaron el número de transacciones de compraventa en un 11,5% con respecto al 2023, cerrando 2024 con más de 700.000 operaciones efectuadas.

La modalidad de alquiler con opción está ganando fuerza como alternativa a la compra directa, especialmente en grandes núcleos urbanos. Este modelo híbrido permite al inquilino residir en una vivienda como en cualquier alquiler tradicional, pero con la ventaja adicional de tener la posibilidad de comprar al final del contrato (no la obligación) en condiciones previamente pactadas.

¿Cómo funciona el alquiler con opción a compra?

El funcionamiento de este modelo contractual se basa en la combinación de dos acuerdos: un contrato de arrendamiento y otro contrato de compraventa. En términos sencillos, el inquilino paga una renta mensual durante un periodo acordado (5 años para particulares, 7 años para empresas) y, al finalizar dicho plazo, puede decidir si desea ejercer su derecho a compra. Este derecho se formaliza en el contrato mediante una «prima de opción» .

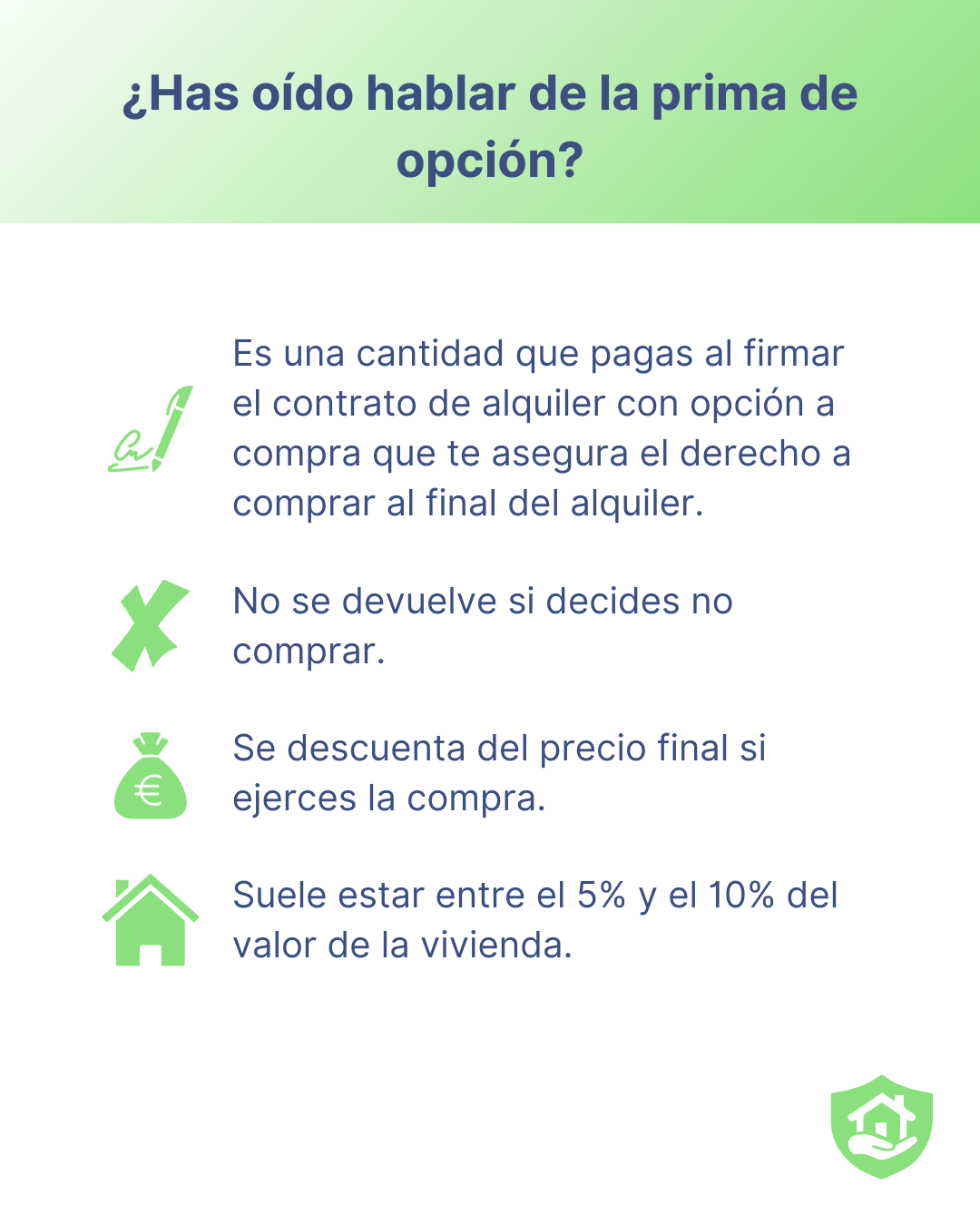

¿Qué es la prima de opción?

La prima de opción es una cantidad de dinero que el inquilino paga al propietario al inicio del contrato como garantía de que quiere reservar la posibilidad de comprar la vivienda en el futuro. Esta prima no es un pago mensual ni se devuelve en caso de que el inquilino decida no ejercer su derecho a compra, aunque puede haber excepciones si así se recoge expresamente en el contrato.

Esta figura legal tiene su base en el artículo 1.256 del Código Civil, que establece que los contratos deben cumplirse tal como han sido pactados por las partes, y en la jurisprudencia consolidada del Tribunal Supremo que reconoce la validez del contrato de opción de compra como un pacto autónomo dentro de un arrendamiento.

¿Por qué se utiliza?

- Compromiso del inquilino: al abonar esta prima, el inquilino demuestra un interés real en adquirir la vivienda, lo que otorga al propietario mayor seguridad.

- Compensación al propietario: el propietario se compromete a mantener la oferta de venta durante un periodo determinado, y no podrá vender a otro interesado mientras el contrato esté vigente.

- Descuento sobre el precio final: si se ejecuta la compra, la prima se suele descontar del precio total de venta, lo que beneficia al inquilino como parte del pago anticipado.

¿Cuánto suele ser?

No hay una cifra fija por ley, pero habitualmente se sitúa entre el 5% y el 10% del valor de la vivienda.

Qué función tiene la prima de opción en un alquiler con opción a compra

Ejemplo práctico

Una vivienda se valora en 180.000 euros. El inquilino paga 800 euros al mes durante tres años (28.800 euros). El contrato estipula que el 80% de esa cantidad (23.040 euros) se descontará del precio final. Si la prima inicial fue de 10.000 euros, al ejercer la opción, sólo deberá abonar 146.960 euros.

Ventajas del alquiler con opción a compra

Antes de entrar en las ventajas del alquiler con opción a compra, conviene detenerse un momento en el perfil de quienes suelen recurrir a esta modalidad. En muchos casos, se trata de personas jóvenes o familias que desean convertirse en propietarios pero que, por diversas razones (como la inestabilidad laboral, la falta de ahorros suficientes o las actuales condiciones de financiación hipotecaria) no pueden acceder a una vivienda en propiedad de forma inmediata. Según datos de un informe elaborado por Fotocasa, el 56% de los jóvenes menores de 35 años que han alquilado o intentado alquilar en el último año manifiestan intención de comprar una vivienda en los próximos cinco años, pero no pueden hacerlo por falta de ahorro o inestabilidad financiera.

También es una opción atractiva para quienes están valorando un cambio de residencia definitivo y quieren «probar» la vivienda antes de tomar una decisión irreversible. Este modelo les ofrece la tranquilidad de residir en la que podría ser su futura casa, sin renunciar a su uso mientras planifican la compra con mayor seguridad financiera.

Ventajas para el inquilino:

- Acceso progresivo a la propiedad: permite residir en la vivienda mientras se decide si se desea adquirirla.

- Estabilidad financiera: posibilidad de ahorrar para la entrada y planificar la hipoteca con más margen.

- Precio de compra fijado: blindaje frente a futuras subidas del mercado inmobiliario.

- Descuento de rentas: parte de las rentas mensuales y la prima se descuentan del precio final.

- Tiempo para mejorar la solvencia: ideal para quienes necesitan ganar estabilidad laboral o mejorar su perfil bancario.

Ventajas para el propietario:

- Ingresos desde el primer día: gracias a las rentas y la prima inicial.

- Mejor conservación del inmueble: el inquilino suele cuidar mejor la vivienda si planea comprarla.

- Posibilidad de venta futura asegurada: o al menos la opción, con compensación económica si no se concreta.

Inconvenientes y riesgos

Antes de analizar las posibles desventajas que esta fórmula puede tener para el inquilino, conviene matizar que, pese a sus múltiples beneficios, esta opción no está exenta de ciertos riesgos o consideraciones que conviene valorar detenidamente. El hecho de contar con una oportunidad para comprar la vivienda no implica automáticamente que dicha opción sea conveniente en todos los casos.

Factores como la evolución del mercado inmobiliario, la estabilidad económica personal y el plazo para ejercer la opción de compra pueden marcar una diferencia significativa en el resultado final de esta fórmula. Por eso, es clave que el inquilino valore con antelación todos los escenarios posibles y se asesore adecuadamente antes de firmar.

Para el inquilino:

- Pérdida de la prima: si no se ejecuta la opción, la cantidad entregada como señal no se devuelve.

- Riesgo de pagar de más: si el mercado baja, se habrá pactado un precio superior al valor real.

- Rentas algo más elevadas: al incluir parte destinada a la compra.

Para el propietario:

- Imposibilidad de vender a terceros: durante el plazo estipulado.

- Precio fijado de antemano: que puede quedar por debajo del valor de mercado si hay revalorización.

- Incertidumbre: hasta que se sepa si el inquilino ejercerá o no la compra.

Aspectos legales clave en el alquiler con opción a compra

Antes de firmar un contrato de arrendamiento con opción a compra, es esencial tener claro el marco legal que lo regula. Aunque esta fórmula combina elementos del arrendamiento y la compraventa, no existe una regulación específica en la legislación española que defina con precisión todos sus términos. Por ello, gran parte de su validez y eficacia dependerá del contenido del contrato firmado entre las partes. Un acuerdo mal redactado o ambiguo puede generar conflictos o incluso anular la posibilidad de ejercer la opción de compra. Entender bien estos aspectos legales es crucial para garantizar que los derechos y obligaciones de inquilino y propietario queden claramente establecidos desde el principio.

El contrato debe incluir:

- Precio de venta y prima de opción.

- Plazo para ejercer la opción de compra.

- Porcentaje de rentas descontadas.

- Reparto de gastos e impuestos.

- Condiciones de cancelación o renuncia.

Desde el punto de vista normativo, el contrato de arrendamiento se rige por la Ley de Arrendamientos Urbanos, y el contrato de compraventa por el Código Civil. Su inscripción en el Registro de la Propiedad no es obligatoria, pero se recomienda.

Fiscalidad

La fiscalidad del alquiler con opción a compra varía dependiendo del tipo de arrendador (empresa o particular) y la ejecución (o no) de la opción de compra.

- Si el arrendador es una empresa o profesional, la prima de opción se considera una prestación de servicios según la Agencia Tributaria y está sujeta al 21% de IVA.

- Si el contrato se celebra entre particulares, en lugar de IVA se aplica el Impuesto de Transmisiones Patrimoniales (ITP), como ocurre con los arrendamientos tradicionales. Este impuesto se paga por parte del arrendatario (quien alquila) y su cuantía depende de la comunidad autónoma donde se firme el contrato. Este tratamiento fiscal está regulado por el Real Decreto Legislativo 1/1993, de 24 de septiembre, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

En cuanto al tratamiento en el IRPF del arrendador:

- Si la opción de compra no se ejecuta, la prima se debe tributar como un rendimiento del capital inmobiliario, ya que se percibe como ingreso por el uso del inmueble.

- Si la opción de compra sí se ejecuta, la prima pasa a formar parte del valor de transmisión del inmueble y se integra en el cálculo de la ganancia patrimonial por la venta del inmueble. Esto también afecta al cálculo del impuesto sobre el beneficio obtenido por la venta.

Este tratamiento está basado en la interpretación de la Agencia Tributaria y en varias consultas vinculantes emitidas por la Dirección General de Tributos (DGT), como la V3065-18, que aborda estos supuestos concretos.

Conclusión