Ley de Arrendamientos Urbanos (LAU): aspectos importantes a tener en cuenta

La Ley de Arrendamientos Urbanos (LAU) es una normativa clave en el ámbito inmobiliario en España, que regula los contratos de alquiler de viviendas y otros inmuebles urbanos. Con el objetivo de proteger tanto a propietarios como a inquilinos, esta ley establece los derechos y obligaciones de ambas partes. En este artículo, explicaremos los principales aspectos de la LAU, sus modificaciones recientes y los puntos clave que todo arrendador e inquilino deben conocer.

¿Qué es la Ley de Arrendamientos Urbanos (LAU)?

El objetivo principal de la Ley de Arrendamientos Urbanos (LAU) es establecer un marco legal que garantice la seguridad jurídica en las relaciones entre propietarios e inquilinos. Desde su creación, ha sido objeto de diversas modificaciones significativas que han afectado aspectos como la duración de los contratos, las condiciones de renovación y el control de los aumentos de renta.

Modificaciones recientes en la LAU

Las últimas reformas de la LAU se centraron en mejorar la estabilidad para los inquilinos y ofrecer un mayor control sobre los aumentos de renta. Entre las modificaciones más relevantes se encuentran:

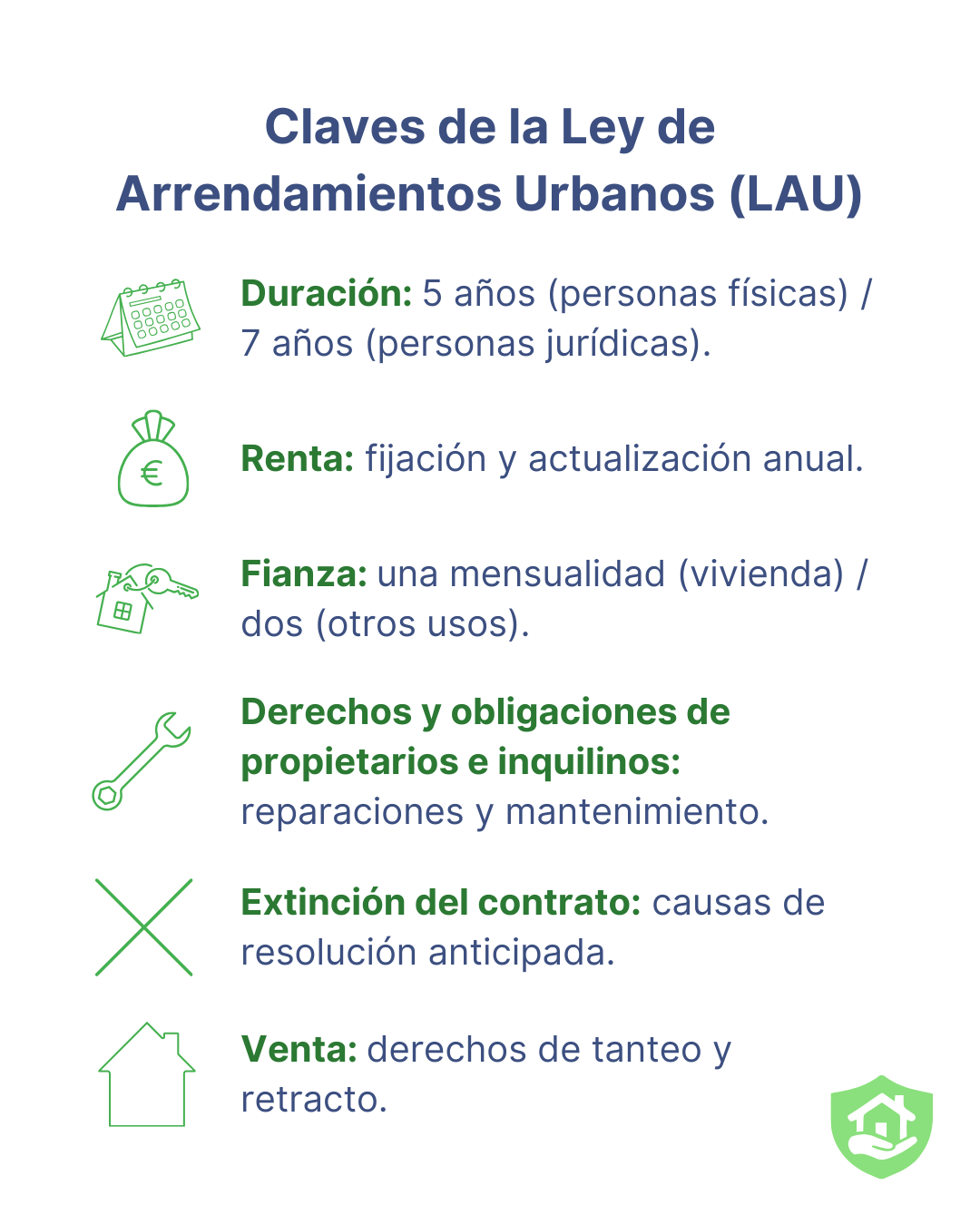

- Ampliación de la duración mínima de los contratos a 5 años para personas físicas y 7 años para personas jurídicas (artículo 9 de la LAU).

- Limitación en el incremento de rentas, especialmente en zonas tensionadas, con referencia al IRAV en el caso de contratos de alquiler firmados a partir del 26 de mayo de 2023.

Duración y renovación del contrato de alquiler

La duración mínima de un contrato de alquiler puede variar según el tipo de arrendador. Para personas físicas, el mínimo legal es de 5 años, mientras que para personas jurídicas es de 7 años (artículo 9 de la LAU).

Una vez finalizado este plazo, el contrato puede renovarse por prórrogas anuales si el inquilino así lo desea.

Es importante que el propietario comunique su intención de no renovar con al menos 4 meses de antelación, mientras que el inquilino debe hacerlo con 2 meses de anticipación (artículo 10 de la LAU).

Fianza y gastos asociados al alquiler

La LAU establece que el inquilino debe abonar en metálico una fianza obligatoria equivalente a una mensualidad de renta si se trata de una vivienda habitual, y dos mensualidades para otros usos.

Esta fianza no puede ser actualizada durante los primeros cinco años del contrato, y su devolución debe efectuarse en el plazo de un mes tras la finalización del contrato, siempre que no existan daños a la vivienda o deudas pendientes.

Todos los aspectos relativos a la fianza están recogidos en el artículo 36 de la LAU.

Derechos y obligaciones de propietarios e inquilinos

El propietario tiene derecho a percibir la renta acordada y a recuperar el inmueble al finalizar el contrato, pero también está obligado a conservar la vivienda en condiciones habitables (artículo 21 de la LAU).

Por su parte, el inquilino tiene derecho a la estabilidad del contrato (artículo 9 de la LAU) y al uso pacífico de la vivienda (artículo 21 de la LAU y artículo 1554.3 del Código Civil), debiendo cuidar el inmueble y pagar la renta puntualmente (artículo 17 de la LAU).

Desistimiento y resolución del contrato

Su regulación se encuentra recogida mayoritariamente en el artículo 27 de la Ley de Arrendamientos Urbanos (LAU).

Este artículo regula los supuestos válidos para la resolución anticipada del contrato por incumplimiento de obligaciones por cualquiera de las partes, incluyendo causas como impago de la renta, daños dolosos, actividades molestas o ilícitas, y el hecho de que la vivienda deje de ser la residencia habitual del inquilino.

También recoge los motivos por los que el inquilino puede resolver el contrato, como la falta de reparaciones necesarias o la perturbación del uso pacífico de la vivienda.

El inquilino puede desistir del contrato una vez hayan transcurrido al menos seis meses, avisando con 30 días de antelación. Si el contrato lo contempla, deberá indemnizar con una mensualidad de renta por cada año restante (artículo 11 de la LAU).

Por otro lado, el propietario puede rescindir el contrato por impago, daños graves o si necesita la vivienda para uso propio o de familiares directos, siempre cumpliendo con los plazos de preaviso (artículo 27.2 de la LAU).

Aspectos fundamentales que regula la Ley de Arrendamientos Urbanos en los contratos de alquiler.

Garantía en el cobro de alquileres

La Ley de Arrendamientos Urbanos es fundamental para el correcto funcionamiento del mercado de alquiler en España. Conocer sus principales aspectos y mantenerse actualizado sobre sus modificaciones es clave tanto para propietarios como para inquilinos. Así, se garantiza el cumplimiento de los derechos y obligaciones, evitando conflictos y promoviendo relaciones de arrendamiento justas y equilibradas.

Si eres propietario y deseas contar con una mayor garantía en el cobro de tus alquileres, PS Group ofrece el servicio ‘Adelantamos su Renta‘. Este servicio no solo asegura el ingreso puntual del alquiler, sino que también incluye protección jurídica ilimitada, cobertura ante actos vandálicos y un sistema de scoring integral (Scoring PS+) que permite seleccionar a los inquilinos más solventes. Además, está plenamente adaptado a la Ley de Arrendamientos Urbanos, proporcionando tranquilidad y respaldo legal en todo momento.

- Publicado en inmobiliarias, inquilinos, Noticias, propietarios

Cómo funciona el alquiler con opción a compra

En un mercado inmobiliario condicionado por la evolución económica reciente, el encarecimiento de los alquileres y las dificultades persistentes para acceder a una hipoteca, entender cómo funciona el alquiler con opción a compra se presenta como una alternativa realista y cada vez más popular.

Según Idealista, desde marzo de 2024, los precios del alquiler subieron un 10,3 %, mientras que el Banco de España alerta de que aún persiste un desfase entre la oferta de vivienda y la demanda. A pesar de la bajada gradual de los tipos de interés iniciada en 2024 por el BCE, El Banco de España confirmó que el acceso a la financiación hipotecaria en el segundo semestre de 2024 para hogares y especialmente jóvenes sigue siendo difícil.

Por su parte, el informe del Consejo General del Notariado señaló que el precio de la vivienda creció un 6,9% interanual. También aumentaron el número de transacciones de compraventa en un 11,5% con respecto al 2023, cerrando 2024 con más de 700.000 operaciones efectuadas.

La modalidad de alquiler con opción está ganando fuerza como alternativa a la compra directa, especialmente en grandes núcleos urbanos. Este modelo híbrido permite al inquilino residir en una vivienda como en cualquier alquiler tradicional, pero con la ventaja adicional de tener la posibilidad de comprar al final del contrato (no la obligación) en condiciones previamente pactadas.

¿Cómo funciona el alquiler con opción a compra?

El funcionamiento de este modelo contractual se basa en la combinación de dos acuerdos: un contrato de arrendamiento y otro contrato de compraventa. En términos sencillos, el inquilino paga una renta mensual durante un periodo acordado (5 años para particulares, 7 años para empresas) y, al finalizar dicho plazo, puede decidir si desea ejercer su derecho a compra. Este derecho se formaliza en el contrato mediante una «prima de opción» .

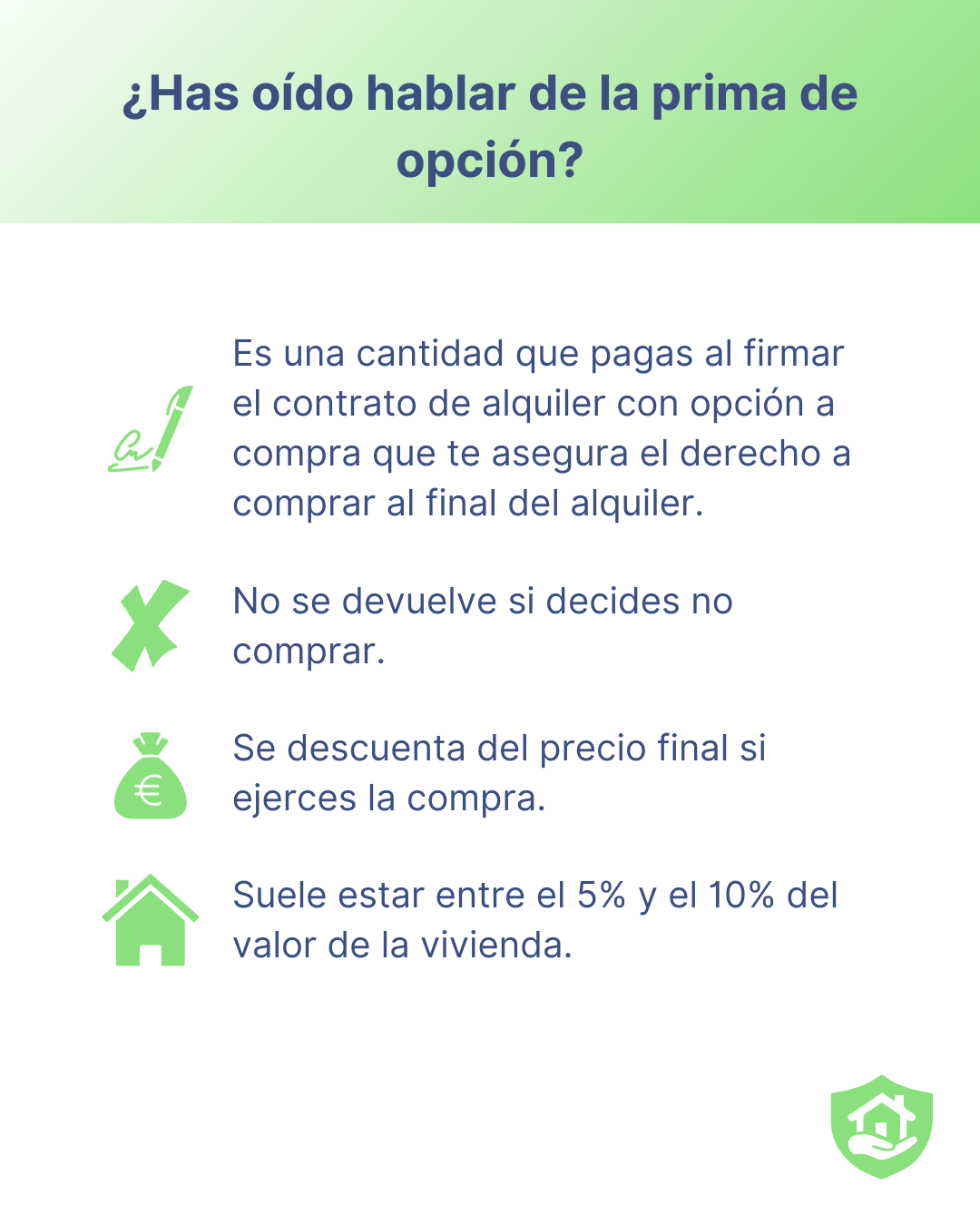

¿Qué es la prima de opción?

La prima de opción es una cantidad de dinero que el inquilino paga al propietario al inicio del contrato como garantía de que quiere reservar la posibilidad de comprar la vivienda en el futuro. Esta prima no es un pago mensual ni se devuelve en caso de que el inquilino decida no ejercer su derecho a compra, aunque puede haber excepciones si así se recoge expresamente en el contrato.

Esta figura legal tiene su base en el artículo 1.256 del Código Civil, que establece que los contratos deben cumplirse tal como han sido pactados por las partes, y en la jurisprudencia consolidada del Tribunal Supremo que reconoce la validez del contrato de opción de compra como un pacto autónomo dentro de un arrendamiento.

¿Por qué se utiliza?

- Compromiso del inquilino: al abonar esta prima, el inquilino demuestra un interés real en adquirir la vivienda, lo que otorga al propietario mayor seguridad.

- Compensación al propietario: el propietario se compromete a mantener la oferta de venta durante un periodo determinado, y no podrá vender a otro interesado mientras el contrato esté vigente.

- Descuento sobre el precio final: si se ejecuta la compra, la prima se suele descontar del precio total de venta, lo que beneficia al inquilino como parte del pago anticipado.

¿Cuánto suele ser?

No hay una cifra fija por ley, pero habitualmente se sitúa entre el 5% y el 10% del valor de la vivienda.

Qué función tiene la prima de opción en un alquiler con opción a compra

Ejemplo práctico

Una vivienda se valora en 180.000 euros. El inquilino paga 800 euros al mes durante tres años (28.800 euros). El contrato estipula que el 80% de esa cantidad (23.040 euros) se descontará del precio final. Si la prima inicial fue de 10.000 euros, al ejercer la opción, sólo deberá abonar 146.960 euros.

Ventajas del alquiler con opción a compra

Antes de entrar en las ventajas del alquiler con opción a compra, conviene detenerse un momento en el perfil de quienes suelen recurrir a esta modalidad. En muchos casos, se trata de personas jóvenes o familias que desean convertirse en propietarios pero que, por diversas razones (como la inestabilidad laboral, la falta de ahorros suficientes o las actuales condiciones de financiación hipotecaria) no pueden acceder a una vivienda en propiedad de forma inmediata. Según datos de un informe elaborado por Fotocasa, el 56% de los jóvenes menores de 35 años que han alquilado o intentado alquilar en el último año manifiestan intención de comprar una vivienda en los próximos cinco años, pero no pueden hacerlo por falta de ahorro o inestabilidad financiera.

También es una opción atractiva para quienes están valorando un cambio de residencia definitivo y quieren «probar» la vivienda antes de tomar una decisión irreversible. Este modelo les ofrece la tranquilidad de residir en la que podría ser su futura casa, sin renunciar a su uso mientras planifican la compra con mayor seguridad financiera.

Ventajas para el inquilino:

- Acceso progresivo a la propiedad: permite residir en la vivienda mientras se decide si se desea adquirirla.

- Estabilidad financiera: posibilidad de ahorrar para la entrada y planificar la hipoteca con más margen.

- Precio de compra fijado: blindaje frente a futuras subidas del mercado inmobiliario.

- Descuento de rentas: parte de las rentas mensuales y la prima se descuentan del precio final.

- Tiempo para mejorar la solvencia: ideal para quienes necesitan ganar estabilidad laboral o mejorar su perfil bancario.

Ventajas para el propietario:

- Ingresos desde el primer día: gracias a las rentas y la prima inicial.

- Mejor conservación del inmueble: el inquilino suele cuidar mejor la vivienda si planea comprarla.

- Posibilidad de venta futura asegurada: o al menos la opción, con compensación económica si no se concreta.

Inconvenientes y riesgos

Antes de analizar las posibles desventajas que esta fórmula puede tener para el inquilino, conviene matizar que, pese a sus múltiples beneficios, esta opción no está exenta de ciertos riesgos o consideraciones que conviene valorar detenidamente. El hecho de contar con una oportunidad para comprar la vivienda no implica automáticamente que dicha opción sea conveniente en todos los casos.

Factores como la evolución del mercado inmobiliario, la estabilidad económica personal y el plazo para ejercer la opción de compra pueden marcar una diferencia significativa en el resultado final de esta fórmula. Por eso, es clave que el inquilino valore con antelación todos los escenarios posibles y se asesore adecuadamente antes de firmar.

Para el inquilino:

- Pérdida de la prima: si no se ejecuta la opción, la cantidad entregada como señal no se devuelve.

- Riesgo de pagar de más: si el mercado baja, se habrá pactado un precio superior al valor real.

- Rentas algo más elevadas: al incluir parte destinada a la compra.

Para el propietario:

- Imposibilidad de vender a terceros: durante el plazo estipulado.

- Precio fijado de antemano: que puede quedar por debajo del valor de mercado si hay revalorización.

- Incertidumbre: hasta que se sepa si el inquilino ejercerá o no la compra.

Aspectos legales clave en el alquiler con opción a compra

Antes de firmar un contrato de arrendamiento con opción a compra, es esencial tener claro el marco legal que lo regula. Aunque esta fórmula combina elementos del arrendamiento y la compraventa, no existe una regulación específica en la legislación española que defina con precisión todos sus términos. Por ello, gran parte de su validez y eficacia dependerá del contenido del contrato firmado entre las partes. Un acuerdo mal redactado o ambiguo puede generar conflictos o incluso anular la posibilidad de ejercer la opción de compra. Entender bien estos aspectos legales es crucial para garantizar que los derechos y obligaciones de inquilino y propietario queden claramente establecidos desde el principio.

El contrato debe incluir:

- Precio de venta y prima de opción.

- Plazo para ejercer la opción de compra.

- Porcentaje de rentas descontadas.

- Reparto de gastos e impuestos.

- Condiciones de cancelación o renuncia.

Desde el punto de vista normativo, el contrato de arrendamiento se rige por la Ley de Arrendamientos Urbanos, y el contrato de compraventa por el Código Civil. Su inscripción en el Registro de la Propiedad no es obligatoria, pero se recomienda.

Fiscalidad

La fiscalidad del alquiler con opción a compra varía dependiendo del tipo de arrendador (empresa o particular) y la ejecución (o no) de la opción de compra.

- Si el arrendador es una empresa o profesional, la prima de opción se considera una prestación de servicios según la Agencia Tributaria y está sujeta al 21% de IVA.

- Si el contrato se celebra entre particulares, en lugar de IVA se aplica el Impuesto de Transmisiones Patrimoniales (ITP), como ocurre con los arrendamientos tradicionales. Este impuesto se paga por parte del arrendatario (quien alquila) y su cuantía depende de la comunidad autónoma donde se firme el contrato. Este tratamiento fiscal está regulado por el Real Decreto Legislativo 1/1993, de 24 de septiembre, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

En cuanto al tratamiento en el IRPF del arrendador:

- Si la opción de compra no se ejecuta, la prima se debe tributar como un rendimiento del capital inmobiliario, ya que se percibe como ingreso por el uso del inmueble.

- Si la opción de compra sí se ejecuta, la prima pasa a formar parte del valor de transmisión del inmueble y se integra en el cálculo de la ganancia patrimonial por la venta del inmueble. Esto también afecta al cálculo del impuesto sobre el beneficio obtenido por la venta.

Este tratamiento está basado en la interpretación de la Agencia Tributaria y en varias consultas vinculantes emitidas por la Dirección General de Tributos (DGT), como la V3065-18, que aborda estos supuestos concretos.

Conclusión

El alquiler con opción a compra es una herramienta eficaz para acceder a la propiedad de forma gradual y menos exigente en el corto plazo. Aporta ventajas a ambas partes si se formaliza de forma transparente y con asesoramiento legal. En un mercado tensionado, donde comprar es cada vez más difícil, esta modalidad puede ser la vía más realista hacia la vivienda en propiedad.

- Publicado en inmobiliarias, inquilinos, Noticias, propietarios

Nuevas medidas del Gobierno para fomentar el alquiler asequible

")

El Gobierno ha anunciado la implantación de 12 medidas para solucionar el problema de la vivienda en España con tres objetivos principales: «más vivienda, mejor regulación y mayores ayudas». Entre ellas, buena parte van dirigidas a favorecer el alquiler asequible en un contexto de precios en máximos históricos.

Nuevas viviendas para el alquiler asequible

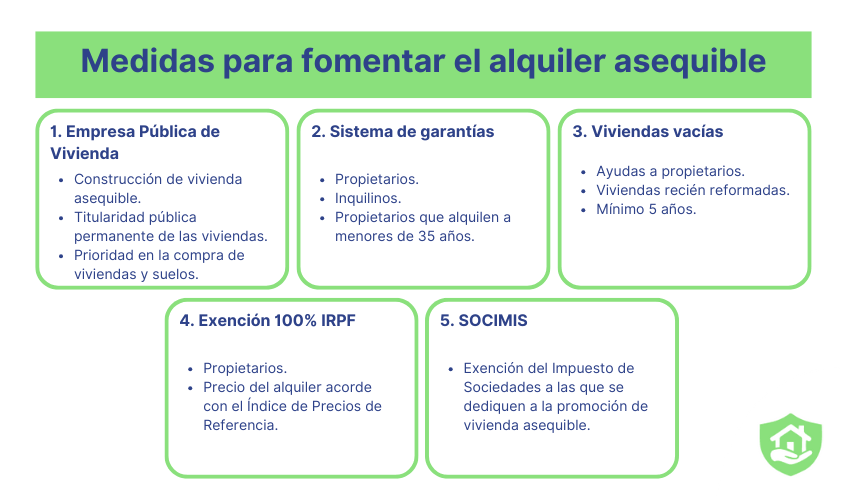

La construcción de vivienda pública en España (2,5% del total) está muy por debajo del nivel de otros países europeos como Francia (14%) o Países Bajos (34%), por ello, el Gobierno ha planteado la creación de una Empresa Pública de Vivienda que inicie su actividad con más de 3.300 viviendas y casi dos millones de metros cuadrados de suelo residencial para la construcción de viviendas protegidas en régimen de alquiler asequible.

Además, durante este año también recibirá 30.000 inmuebles procedentes de la Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria (SAREB), 13.000 para su transferencia inmediata.

Beneficios de la Nueva Empresa Pública de Vivienda

En línea con este impulso de la promoción y construcción de vivienda asequible se ha planteado que la titularidad pública de estas viviendas públicas sea permanente. Asimismo, esta empresa pública tendrá prioridad en la compra de viviendas y de suelos.

Por último, en este ámbito se ha propuesto reformar la Ley del Suelo para favorecer la colaboración público-privada en la construcción de este tipo de casas y se destinará 6.000 millones de euros en créditos ICO para construir 25.000 nuevas viviendas.

Fomento del alquiler asequible

Se va a poner en marcha un sistema de garantías para asegurar tanto a propietarios como a inquilinos que participen en el alquiler asequible comenzando por aquellos arrendadores que alquilen a menores de 35 años. Según apuntó el Gobierno, se trata de un sistema que ha dado buenos resultados en otros países como Francia.

En este sentido, se han anunciado dos iniciativas más para facilitar el acceso a la vivienda de alquiler a todas las capas sociales, especialmente los jóvenes y los más vulnerables.

- Programa de reforma de viviendas vacías. Se ofrecen ayudas a aquellos propietarios que rehabiliten su piso para ponerlo en alquiler asequible durante al menos cinco años.

- Exención del 100% del IRPF. Para arrendadores que alquilen su casa con un precio dentro del Índice de Precios de Referencia publicado por el Gobierno, se ubique en una zona declarada tensionada o no. Esta propuesta debe ser aprobada en el Congreso de los Diputados.

- Cambio regulatorio a las SOCIMIS. Las Sociedades Anónimas Cotizadas de Inversión Inmobiliaria tienen actualmente determinadas ventajas fiscales que el Gobierno quiere limitar para que solo se beneficien aquellas que se dediquen únicamente a la promoción de vivienda asequible. Actualmente, pagan un 1% del impuesto de sociedades si reparten el 80% del dividendo entre sus accionistas.

Propuestas para fomentar el alquiler asequible

Alquiler de temporada y turístico

El Gobierno ha manifestado su intención de llevar al Congreso de los Diputados una reforma fiscal para que los pisos turísticos paguen el IVA como otras actividades económicas.

En este sentido, también se va a poner el foco en las inspecciones de los alquileres de temporada, creando un fondo para que las Comunidades Autónomas y Ayuntamientos puedan perseguir el fraude.

Otras medidas del Gobierno en materia de vivienda

El presidente del Gobierno también ha informado de la puesta en marcha de un PERTE (Proyecto estratégico para la recuperación y transformación económica) para promover la construcción industrializada para que en España se pueda construir casas en menos tiempo y reduciendo costes. Estará ubicado en la provincia de Valencia para fomentar la reconstrucción económica y empresarial de las zonas afectadas por la DANA.

También se ha manifestado la intención de gravar hasta el 100% la carga fiscal para compradores de vivienda extranjeros extracomunitarios no residentes, como sucede en países como Dinamarca y Canadá.

Por último, se va a promover un nuevo Plan Estatal de Vivienda para 2026 dirigido a personas mayores, jóvenes, colectivos vulnerables y personas con discapacidad que incluya ayudas ya vigentes como las dirigidas a incentivar la rehabilitación de viviendas.

- Publicado en inmobiliarias, inquilinos, Noticias, propietarios

¿Cuál es la subida del alquiler en 2025?

Hay una nueva manera de calcular la subida del alquiler en 2025 según ha publicado el BOE. Tanto si eres propietario como inquilino te interesa saber cuánto puede aumentar la renta este año y en adelante por ley, en este artículo te lo explicamos.

Qué es la actualización del alquiler

La Ley de Arrendamientos Urbanos contempla que la renta pueda ser actualizada cada vez que el contrato cumple un año para adaptarse a la evolución de los precios de los bienes y servicios. Esta actualización debe quedar reflejada en el contrato de arrendamiento y el casero tendrá que avisar al inquilino con 30 días de antelación cuando vaya a aplicarla.

Tradicionalmente, este cálculo se hacía con el Índice de Precios al Consumo del INE. Sin embargo, una inflación desmesurada hizo que el IPC alcanzase tasas de hasta el 10,8% en julio de 2022.

Ante este panorama, el Gobierno limitó temporalmente la actualización de los alquileres al 2% en 2023 y al 3% en 2024 hasta la creación de un nuevo índice de referencia “con el objeto de evitar incrementos desproporcionados en la renta de los contratos de arrendamiento”; como refleja la Ley de Vivienda.

Subida del alquiler en 2025

El nuevo índice de referencia será “el mínimo valor entre la tasa de variación anual del Índice de Precios de Consumo, la tasa de variación anual del Índice de Precios de Consumo subyacente y la tasa de variación anual media ajustada”. El dato publicado en enero es del 2,2%, correspondiente al mes de noviembre. Ejemplo práctico. Si la renta de un piso es de 1.000 euros y el contrato se actualiza este mes de enero, podría subir 22 euros al mes.

TVAMAmt = min ( β + α × (TVIPCmt − β), β + α × (TVIPCSmt − β))

Donde:

TVAMAmt es la tasa de variación anual media ajustada, en el mes m del año t.

TVIPCmt es la tasa de variación anual del Índice de Precios de Consumo en el mes m del año t.

TVIPCSmt es la tasa de variación anual del Índice de Precios de Consumo subyacente en el mes m del año t.

α es un parámetro que tomará el valor 0.5, en consideración a las circunstancias del mercado del alquiler de vivienda.

β es un parámetro que tomará como valor 2, que es el objetivo de tasa de inflación a medio plazo del Banco Central Europeo, para guardar relación con la evolución esperada de los precios de consumo a medio plazo.

Dónde se puede consultar el índice del precio de alquiler

El nuevo índice de referencia se puede consultar en la página web del INE donde viene indicado el calendario de publicación mensual. El primer índice se ha publicado el 2 de enero de 2025 y el porcentaje de referencia es el del mes de noviembre. Las siguientes publicaciones serán el 15 de enero, 14 de febrero y el 14 de marzo con el valor de referencia del mes anterior en cada caso.

Calendario de fechas de publicación para la subida del alquiler en 2025 según el INE

Cuándo será efectivo el índice de subida del alquiler en 2025

Como hemos mencionado, el 2 de enero se ha publicado el primer índice de referencia por lo que los contratos cuya fecha de actualización sea el 1 de enero de 2025 ya deben utilizar este índice.

Esto afecta a todos los contratos de vivienda habitual firmados tras la publicación de la Ley de Vivienda, el 25 de mayo de 2023. Los anteriores seguirán actualizándose con el IPC. Tampoco aplica a los alquileres temporales, por habitaciones o de garajes (cuando no se alquilen junto a la vivienda).

Qué pasa si en 2024 no me han subido el alquiler

Si tu casero no ha actualizado el alquiler en 2024, en 2025 podría aplicar el 3% de límite permitido del año pasado más el porcentaje del nuevo índice, siempre que avise al arrendatario con un mes de antelación.

- Publicado en inmobiliarias, inquilinos, Noticias, propietarios

Huelga de alquileres: qué es y cómo me afecta

")

El acceso a la vivienda se ha convertido en un obstáculo para muchas personas hasta el punto de que según el Centro de Investigaciones Sociológicas (CIS), la vivienda se encuentra entre los principales problemas que afectan personalmente a los españoles.

La primera causa es una subida del precio del alquiler continuada durante varios meses hasta alcanzar máximos históricos este año. En las principales ciudades como Madrid, Barcelona, Valencia, Málaga o Palma los precios se han incrementado más de un 10% en un año.

Esta situación se ha vuelto insostenible para muchas familias que tienen que destinar más del 30% de sus ingresos para pagar la renta; hasta el punto de que se ha convocado una huelga de alquileres por parte del Sindicato de Inquilinas e Inquilinos de Madrid al que, previsiblemente se sumarán otros sindicatos y colectivos en diferentes ciudades.

En qué consiste la huelga de alquileres

La iniciativa propone que los inquilinos dejen de abonar la renta con el objetivo de que las administraciones tomen medidas. Todavía está por definir cuánto puede durar la huelga y las cuantías que se dejarán de pagar. Una de las propuestas promueve que se produzca una rebaja en torno al 40% de las rentas actuales, lo equivalente a la subida que han sufrido los alquileres de media en la última década.

¿Es legal una huelga de alquileres?

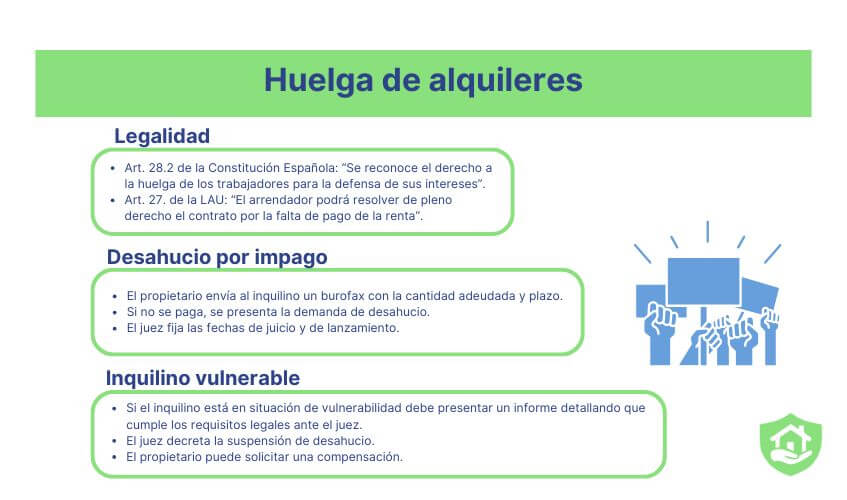

La huelga es un derecho contemplado en la Constitución Española, no obstante, está únicamente ligado a motivos laborales. Por tanto, es importante que los inquilinos sepan que dejar de abonar el alquiler, aunque solo sea un mes, puede desembocar en una demanda de desahucio por parte del propietario.

Y es que, el artículo 27 de la Ley de Arrendamientos Urbanos (LAU) indica que la falta de pago de la renta supone un incumplimiento de contrato.

- Además, el arrendador podrá resolver de pleno derecho el contrato por las siguientes causas:

a) La falta de pago de la renta o, en su caso, de cualquiera de las cantidades cuyo pago haya asumido o corresponda al arrendatario.

Desahucio por impago

Cuando un inquilino se retrasa o deja de pagar el alquiler, lo habitual es que el arrendador trate de solucionar la situación mediante el diálogo. Si esto no resuelve la situación, el propietario deberá enviar un burofax indicando la cantidad adeudada y el plazo, esto servirá como prueba legal en un posible juicio.

Si el arrendatario sigue sin pagar, es el momento de iniciar el procedimiento judicial de desahucio. Si el juzgado admite la demanda, se fijan las fechas para el juicio. Si este es favorable para el propietario también se establecerá una fecha para el lanzamiento.

Es importante contar con un abogado especializado en estos temas, en PS Group contamos con un equipo de profesionales para asesorarte durante todo el proceso.

Consecuencias de la huelga de alquileres

Inquilino vulnerable

Una posibilidad para el inquilino demandado es alegar vulnerabilidad (desempleo u otras causas familiares); en este caso debe presentar un informe detallando que cumple los requisitos legales.

Durante 2024 el Gobierno mantiene la moratoria de desahucios de manera que el juez puede decretar la suspensión del desahucio por motivos de vulnerabilidad. Según la Ley de Vivienda el proceso depende del tipo de arrendador:

- Si el propietario es un pequeño tenedor: el procedimiento se suspenderá por cuatro meses hasta que los Servicios Sociales encuentren una solución habitacional para el inquilino vulnerable.

- Si el propietario es un gran tenedor: se debe producir además un proceso de conciliación que puede durar dos meses más.

En caso de que el juez paralice el juicio o el desahucio, el propietario puede solicitar una compensación al organismo correspondiente de la Comunidad Autónoma.

- Publicado en Noticias

Subida del precio del alquiler

")

¿Cuál es la subida del precio del alquiler en España? Los datos de los principales portales inmobiliarios confirman que en 2024 se ha alcanzado el valor máximo histórico del precio del alquiler, 13,4 euros el metro cuadrado, en torno a un 10% más que hace un año, según Idealista.

Precio del alquiler por capitales

Prácticamente todas las capitales de provincia han registrado una subida de los alquileres en octubre de 2024 respecto al mismo periodo del año pasado. Las principales ciudades, donde los precios ya estaban elevados han seguido aumentando.

En Madrid alquilar una vivienda cuesta un 15,9% más que hace un año, en Barcelona un 13,5%, en Valencia un 12,3%, en Palma un 15,3% y en Málaga un 13,8%. En todas estas ciudades se ha superado en los últimos meses el precio histórico más alto, según datos de Idealista. En estas capitales los precios van de los 14,4 euros por metro cuadrado de Valencia a los 23,1 euros de Barcelona, la ciudad más cara para alquilar un piso.

Esfuerzo de alquiler

La tasa de esfuerzo significa el gasto que supone para los ingresos de un hogar el pago de la renta de una vivienda. Los expertos recomiendan que no sobrepase el 30% de los ingresos familiares.

La falta de oferta de vivienda en comparación con el aumento de la demanda de casas en alquiler ha provocado que los precios de los alquileres hayan cogido una tendencia alcista imparable. Según datos de Fotocasa, hay un 77% de demandantes de vivienda de alquiler frente a un 19% de ofertantes.

Una de las principales causas de que haya crecido el mercado del alquiler ha sido la dificultad de acceder a una vivienda en propiedad debido a los tipos de interés y la inflación. En concreto, el 43% de los demandantes reconoce que busca un alquiler porque no puede comprar una casa debido a su situación económica.

Según datos de Idealista, hay 11 capitales de provincia con un esfuerzo de alquiler para acceder a una vivienda tipo de dos habitaciones se sitúa por encima del 30% de los ingresos totales del hogar. Barcelona lidera este ránking con una tasa del 46%, seguida por Palma (45%), Málaga (42%), Valencia (41%) y Madrid (38%). Entre las principales ciudades, Sevilla, Vitoria y Granada tienen esfuerzos por debajo del límite entre el 29% y el 26%.

Recomendaciones para propietarios que quieren saber el precio del alquiler de su vivienda

¿Qué precio del alquiler es adecuado para mi piso?

Según los datos del Informe de Fotocasa, entre los propietarios de una vivienda de alquiler hay un 21% que, durante el último año, ha negociado la renta mensual y en la mayor parte de los casos, el fin de estas conversaciones fue a la baja.

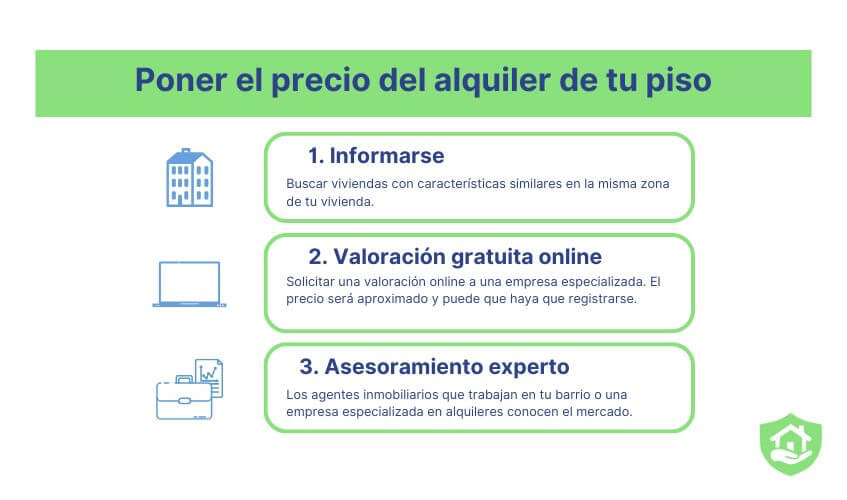

Como propietario, es lógico que tengas dudas sobre qué precio poner a tu vivienda cuando quieres ofertarla para un arrendamiento de vivienda habitual. Como expertos en la gestión integral de alquileres, te aconsejamos que tengas en cuenta estas tres vías para obtener información sobre el precio del alquiler de tu casa:

- Informarse de los alquileres de viviendas similares a la tuya en tu zona, calle o barrio. Para eso, puedes hacer una búsqueda de inmuebles en alquiler en los principales portales inmobiliarios teniendo en cuenta que el piso tenga las mismas características para poder comparar: habitaciones, baños, terraza, zonas comunes, garaje, trastero, etc.

- Valoración gratuita online. Hay múltiples empresas que ofrecen una valoración aproximada del precio de alquiler adecuado para una vivienda. Es necesario introducir las características básicas del inmueble y, a veces, es imprescindible registrarse para poder descargar o recibir vía correo electrónico ese informe de valoración.

- Buscar asesoramiento experto. Un agente inmobiliario o una empresa experta en gestión de alquileres como PS Group tiene amplia experiencia en el mercado. No sólo pueden ayudarte a poner el precio realista más adecuado para tu piso para que se alquiler rápido y con la máxima rentabilidad posible, sino que te asesorará sobre la normativa vigente en tu zona y si existe alguna limitación de precios.

- Publicado en inquilinos, Noticias, propietarios