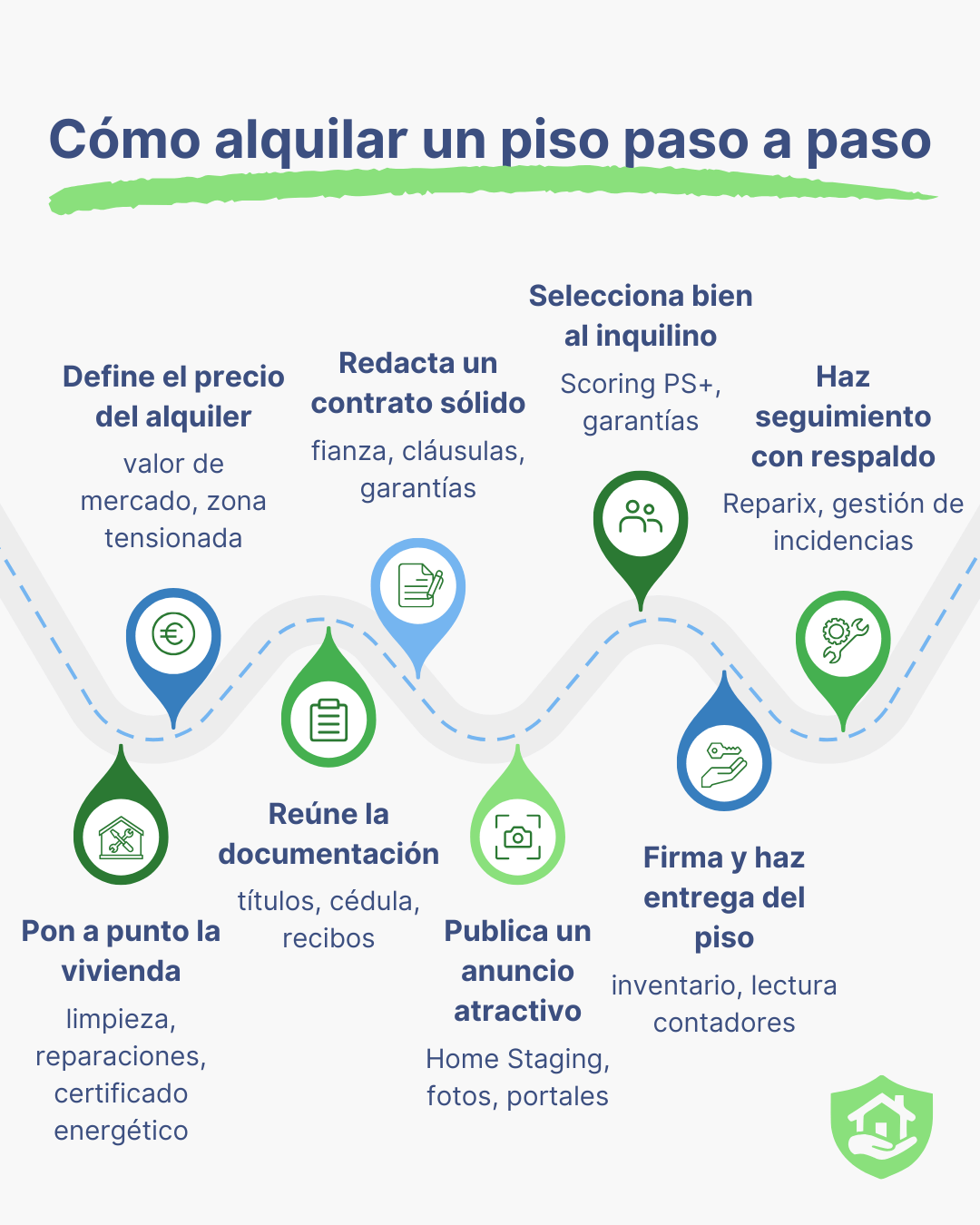

Cómo alquilar un piso paso a paso y encontrar al mejor inquilino

En el contexto actual del mercado del alquiler, alquilar una vivienda no se limita a firmar un contrato y entregar las llaves. Saber cómo alquilar un piso requiere planificación, conocimiento legal, estrategia de selección y una gestión eficaz que proteja al propietario y ofrezca garantías al inquilino. Esta guía ofrece una visión completa del proceso, desde la preparación del inmueble hasta la elección del inquilino adecuado.

Cómo preparar un piso para alquilarlo correctamente

El primer paso para alquilar un piso es asegurarse de que esté en condiciones óptimas. Una vivienda bien presentada atrae más visitas y permite negociar mejores condiciones. Esto implica realizar pequeñas reparaciones, pintar si es necesario, revisar las instalaciones y, si el inmueble se alquila amueblado, asegurarse de que el mobiliario esté en buen estado.

Además, es obligatorio contar con un certificado energético vigente desde 2013 para poder alquilar legalmente, según establece el Real Decreto 235/2013. Este certificado informa sobre el consumo energético del inmueble y su impacto ambiental, siendo una exigencia derivada de las directivas europeas que promueven la eficiencia energética en edificios. Su ausencia puede conllevar sanciones para el propietario y limita la posibilidad de formalizar el alquiler en condiciones legales.

También es importante decidir si se alquila con o sin muebles.

En esta fase inicial, conviene además escoger el tipo de alquiler más adecuado: de larga duración o temporal, en función de las necesidades del propietario y del perfil del inquilino deseado (familias, estudiantes o trabajadores desplazados).

Igualmente, es recomendable establecer desde el principio una política clara en relación con la tenencia de mascotas y la realización de reformas.

Paso clave para alquilar un piso: fijar el precio con criterio

Fijar el precio del alquiler es un paso clave para alquilar un piso y conseguir atraer al perfil de inquilino deseado sin establecer un importe por debajo del valor de mercado que comprometa la viabilidad económica del arrendamiento. Para ello, es imprescindible consultar los portales inmobiliarios y comparar con inmuebles similares en la zona. Además, en zonas declaradas como tensionadas, la ley establece límites a la actualización de la renta, lo que obliga a conocer el Índice de Referencia de Arrendamientos de Vivienda (IRAV).

Otro aspecto relevante es tener en cuenta los gastos asociados a la vivienda: comunidad, IBI, suministros. Decidir qué parte de estos corre a cargo del inquilino puede influir en el precio final.

Documentación que necesito para alquilar y obligaciones legales

El propietario debe contar con una serie de documentos antes de formalizar el contrato de alquiler:

-

- Documento que acredite la titularidad del inmueble.

- Certificado de eficiencia energética.

- Cédula de habitabilidad (si es exigida en su comunidad autónoma).

- Últimos recibos de suministros y comunidad.

Además, es fundamental conocer la Ley de Arrendamientos Urbanos (LAU), que regula aspectos como la duración mínima del contrato, el importe máximo de la fianza y las causas legales de resolución del contrato.

Redactar el contrato de alquiler con seguridad jurídica

El contrato debe reflejar con precisión todos los términos pactados. Algunos de los elementos que no pueden faltar son:

- Identificación de las partes.

- Descripción del inmueble y anejos (garaje, trastero).

- Duración del contrato y prórrogas.

- Renta, forma de pago y actualización.

- Fianza y garantías adicionales.

- Reparto de gastos.

- Uso permitido del inmueble.

- Cláusulas específicas sobre reformas, mascotas o visitas.

También es recomendable incluir un inventario firmado por ambas partes, acompañado de fotografías del estado del inmueble.

Contar con ayuda profesional durante esta fase puede ser determinante. En PS Group, el servicio Adelantamos su renta no solo garantiza el cobro mensual incluso si el inquilino no paga, sino que también ofrece apoyo en la redacción y formalización del contrato para asegurar la seguridad jurídica del proceso.

Cómo publicar un anuncio para alquilar un piso con éxito

Una vez definido todo lo anterior, llega el momento de dar visibilidad a la vivienda para alquilarla con éxito. Los portales inmobiliarios siguen siendo la vía principal, pero también es útil difundir el anuncio en redes sociales o grupos especializados. La descripción debe ser clara, precisa y destacar los puntos fuertes del inmueble. Además, añadir detalles como la orientación, la eficiencia energética, los servicios cercanos o las conexiones de transporte puede incrementar el número de solicitudes de visita, al aportar información relevante para la toma de decisiones del inquilino.

Un elemento fundamental es cuidar el aspecto visual del anuncio, ya que las fotografías son el primer contacto del posible inquilino con la vivienda. Utilizar técnicas como el Home Staging (una estrategia de presentación que busca resaltar el potencial del inmueble mediante una decoración neutra, iluminación cuidada y disposición estratégica del mobiliario) permite atraer más visitas y generar mayor interés. Estas técnicas ayudan a que los espacios parezcan más amplios, luminosos y acogedores, lo que facilita que el futuro inquilino se imagine viviendo allí. Invertir en una sesión fotográfica profesional o aplicar principios básicos del Home Staging puede influir decisivamente en la rapidez con la que se alquila el inmueble y en las condiciones pactadas.

Encontrar al mejor inquilino: análisis de solvencia y garantías

El proceso de selección del mejor inquilino debe combinar intuición y análisis. No basta con que la persona «parezca» fiable. Es fundamental solicitar documentación que acredite su solvencia económica:

- Nóminas o justificantes de ingresos.

- Contrato laboral o vida laboral.

- Referencias de anteriores arrendadores.

Además, el propietario puede solicitar garantías adicionales como aval bancario, seguro de impago o depósito extra. La elección dependerá del perfil del inquilino, pero también del nivel de riesgo que el propietario esté dispuesto a asumir.

La entrevista personal también es útil para conocer la motivación, expectativas y estilo de vida del futuro inquilino. Esta información puede evitar conflictos futuros y facilitar una relación más fluida.

El servicio Scoring PS+, incluido dentro de Adelantamos su renta, permite analizar de forma objetiva la solvencia y fiabilidad del inquilino, aportando mayor seguridad en el proceso de selección y ayudando a tomar decisiones basadas en datos y criterios contrastados.

Firma del contrato y entrega del inmueble: pasos finales para alquilar un piso

Una vez elegido el inquilino, se firma el contrato por duplicado y se entrega la fianza. Es recomendable que ambos firmen también el inventario y realicen la lectura conjunta de los contadores.

El propietario debe depositar la fianza en el organismo competente de su comunidad autónoma y, si se ha pactado algún seguro, asegurarse de que esté activado antes de la entrega de llaves.

Gestión del alquiler tras la firma: qué hacer después de alquilar un piso

El alquiler no termina con la firma. Es importante mantener una vía de comunicación abierta con el inquilino y estar disponible ante incidencias. Un buen seguimiento evita malentendidos y ayuda a conservar el estado del inmueble.

Para estas situaciones, servicios como Reparix, permiten gestionar de forma eficaz reparaciones e incidencias del inmueble sin que el propietario tenga que intervenir directamente.

Además, conviene tener en cuenta los plazos de preaviso para la renovación o rescisión del contrato, así como revisar anualmente la renta si se ha pactado su actualización.

Estos son los pasos clave que todo propietario debe seguir para alquilar su vivienda de forma segura, legal y eficaz.

Contar con ayuda profesional para alquilar una vivienda sin errores

Aunque el alquiler puede gestionarse de forma directa, contar con una empresa especializada permite ahorrar tiempo, evitar errores legales y garantizar mayor tranquilidad. Estas empresas ofrecen desde la redacción del contrato hasta la selección del inquilino y la gestión de impagos o reparaciones.

PS Group es una empresa especializada en gestión de alquileres que acompaña a propietarios e inquilinos en todo el proceso de arrendamiento. Con más de 10 años de experiencia en el sector y más de 65.000 arrendamientos gestionados, su equipo ofrece soluciones eficaces para alquilar con seguridad, sin complicaciones y con garantías.

Alquilar un piso de forma segura y efectiva implica mucho más que publicar un anuncio. Requiere planificación, documentación, conocimiento legal y una estrategia clara para encontrar al inquilino adecuado. Seguir estos pasos ayuda a reducir riesgos, proteger la inversión y facilitar una relación de alquiler fluida y satisfactoria para ambas partes.

- Publicado en inmobiliarias, inquilinos, propietarios

Vivienda eficiente: claves para ahorrar energía y ganar confort

La eficiencia energética se ha convertido en un criterio esencial para quienes buscan una vivienda más económica, confortable y respetuosa con el medio ambiente. Ya sea que te plantees comprar, reformar o alquilar, entender qué es una vivienda eficiente y cómo mejorarla puede ayudarte a ahorrar dinero y vivir mejor.

Definición y marco legal de la vivienda eficiente

Una vivienda eficiente es aquella que utiliza menos energía para mantener unas condiciones óptimas de habitabilidad, como la temperatura interior, la iluminación o el suministro de agua caliente. Este tipo de viviendas están diseñadas o rehabilitadas con criterios que permiten reducir el consumo energético sin comprometer el confort de sus ocupantes.

Existen normativas como el Código Técnico de la Edificación (CTE) y las Directivas Europeas en materia energética que exigen a los inmuebles cumplir unos niveles mínimos de eficiencia, especialmente en obra nueva y grandes reformas. Además del certificado de eficiencia energética.

La mejora de la eficiencia energética en el parque de viviendas español supone un avance hacia los objetivos climáticos marcados por la Unión Europea y una menor dependencia energética del exterior. Además, reduce significativamente la contaminación al disminuir el consumo de energía primaria no renovable y las emisiones de CO₂, lo que está alineado con las directivas europeas más recientes en materia energética.

Estas normativas establecen que, para 2050, el parque inmobiliario europeo debe alcanzar la neutralidad en carbono y lograr una reducción de al menos el 60% de las emisiones del sector de la edificación en Europa, y que todos los edificios nuevos sean de cero emisiones a partir de 2030.

Certificado de eficiencia energética

El certificado de eficiencia energética es obligatorio desde 2013 para cualquier vivienda que se venda o alquile, según el Real Decreto 235/2013. Este certificado clasifica el inmueble con una letra de la A (máxima eficiencia) a la G (mínima eficiencia) e incluye recomendaciones para mejorar su rendimiento. Debe ser emitido por un técnico competente y registrado en el organismo correspondiente de cada comunidad autónoma. Su validez es de diez años, y puede suponer una ventaja competitiva en el mercado.

Este documento no solo sirve como herramienta legal y de información, sino también como una palanca para fomentar mejoras en la vivienda. Los datos recogidos en el certificado permiten conocer de forma objetiva el rendimiento energético del inmueble y valorar posibles intervenciones. Además, es un requisito indispensable para acceder a ciertas ayudas públicas de rehabilitación.

Diferencias entre eficiencia energética y sostenibilidad

Aunque ambos conceptos están relacionados, conviene diferenciarlos. Una vivienda eficiente es aquella que optimiza el uso de energía para minimizar el consumo. En cambio, una vivienda sostenible tiene en cuenta el impacto ambiental global: materiales empleados, huella de carbono, gestión del agua, residuos, etc.

La eficiencia energética es una condición necesaria, pero no suficiente, para que una vivienda sea verdaderamente sostenible. El modelo ideal integra ambas dimensiones.

Ventajas de una vivienda eficiente

Vivir en una vivienda eficiente aporta beneficios tanto individuales como colectivos. En el plano personal, destacan:

- Ahorro económico: una reducción del consumo energético implica menos gasto en electricidad, calefacción y agua caliente.

- Mayor confort térmico y acústico: el aislamiento y la calidad de los materiales permiten mantener temperaturas agradables en todas las estaciones y reducir el ruido exterior.

- Revalorización del inmueble: los compradores e inquilinos valoran cada vez más este tipo de viviendas.

- Reducción de emisiones: al consumir menos energía, se contribuye a reducir las emisiones de CO₂ y se ayuda a mitigar el cambio climático.

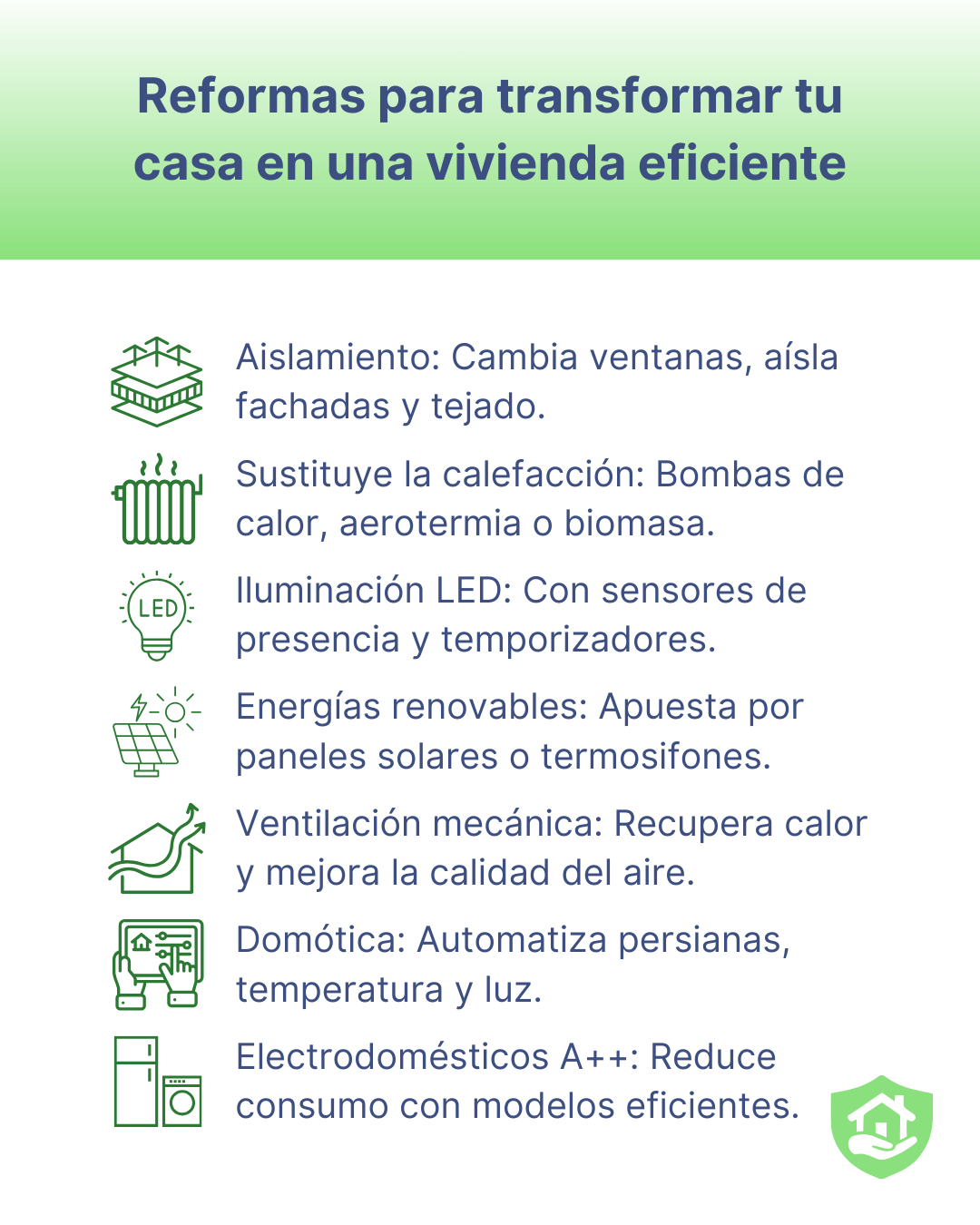

Reformas para transformar una vivienda convencional en una eficiente

No todas las viviendas se construyen con criterios de eficiencia energética. Muchas carecen de un diseño bioclimático, de una orientación adecuada o de sistemas de ventilación cruzada, y están construidas con materiales convencionales poco sostenibles. Sin embargo, eso no significa que no puedan adaptarse y transformarse en hogares más eficientes mediante reformas específicas. Algunas de las actuaciones más efectivas son:

- Mejora del aislamiento térmico: sustituir ventanas antiguas, aislar fachadas o cubiertas, aplicar sistemas SATE.

- Cambio de sistemas de calefacción: sustituir calderas obsoletas por bombas de calor, calderas de biomasa o sistemas de aerotermia.

- Iluminación LED y uso de sensores de presencia o temporizadores.

- Instalación de energías renovables: como paneles solares para autoconsumo o termosifones para agua caliente.

- Sistemas de ventilación mecánica con recuperación de calor.

- Automatización y domótica: para gestionar la temperatura, la iluminación o las persianas de forma inteligente.

- Renovación de electrodomésticos: priorizando modelos con etiqueta energética eficiente.

Estas reformas pueden suponer una inversión inicial considerable, pero se amortizan en pocos años gracias al ahorro energético. Además, algunas comunidades autónomas exigen mejoras de eficiencia para conceder licencias de reforma, rehabilitación o para acceder a las ayudas y subvenciones públicas.

Principales reformas para transformar una casa convencional en una vivienda eficiente.

Ayudas públicas y ventajas fiscales para fomentar la eficiencia energética

La Administración, tanto a nivel estatal como autonómico, ofrece incentivos para quienes apuestan por una vivienda eficiente. Algunas de las principales ayudas son:

- Fondos europeos Next Generation, canalizados a través del Plan de Recuperación, Transformación y Resiliencia.

- Deducciones fiscales en el IRPF para obras de rehabilitación energética, que pueden alcanzar hasta el 60% en función de la mejora conseguida.

- Programas autonómicos de ayudas a la rehabilitación o instalación de renovables.

- Subvenciones municipales o bonificaciones en impuestos locales como el IBI.

Es importante informarse en cada comunidad autónoma, ya que los requisitos, plazos y cuantías pueden variar.

Eficiencia energética como inversión de futuro

En un contexto de encarecimiento de la energía, crisis climática y regulaciones europeas cada vez más estrictas, apostar por una vivienda eficiente es una decisión estratégica. Tanto si se adquiere una nueva propiedad como si se reforma una ya existente, mejorar su rendimiento energético garantiza confort, ahorro y revalorización.

Además, contar con asesoramiento profesional puede facilitar el acceso a subvenciones y asegurar que las reformas cumplen con la normativa vigente.

En definitiva, una vivienda eficiente no solo protege el medio ambiente: también mejora la calidad de vida y aporta valor real a largo plazo.

- Publicado en inmobiliarias, propietarios

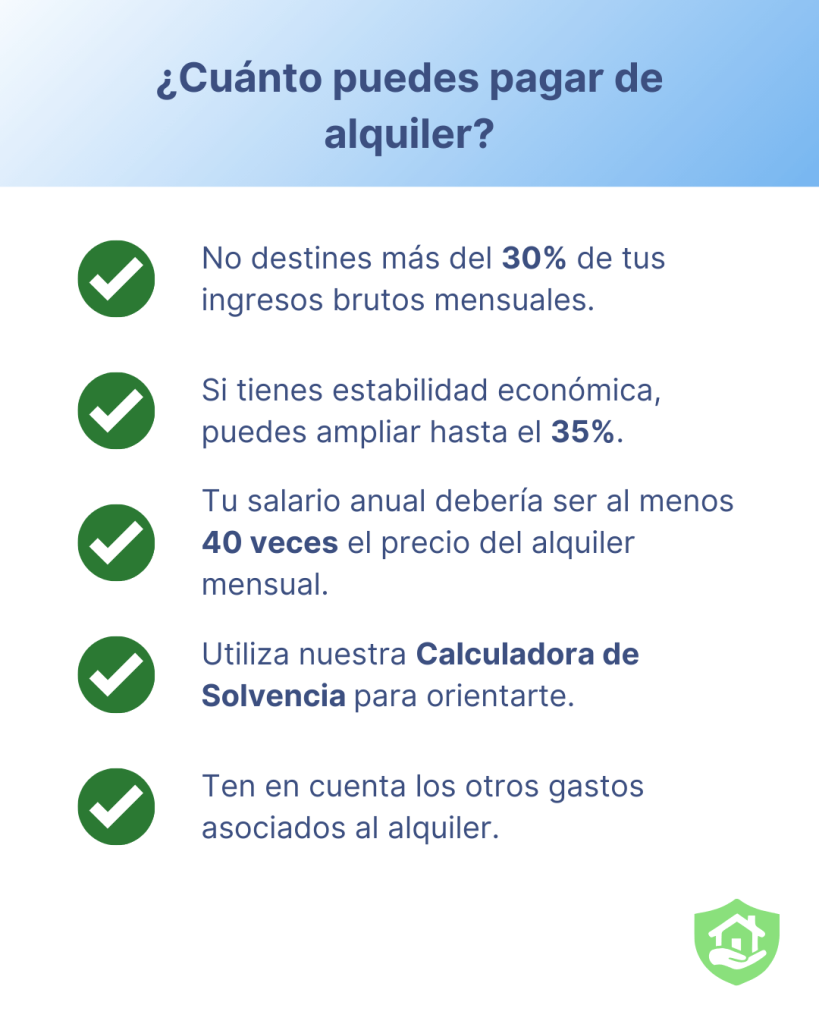

¿Cuánto puedo pagar de alquiler?

Encontrar un alquiler que se ajuste a tus ingresos es fundamental para mantener unas finanzas sanas. Antes de firmar cualquier contrato, es clave calcular de forma realista cuánto puedo pagar de alquiler, teniendo en cuenta no solo tu sueldo, sino también otros gastos y la necesidad de tener margen para ahorrar y afrontar imprevistos.

Cómo calcular el alquiler según tus ingresos

Antes de lanzarte a buscar piso, debes tener claro qué cifra es razonable pagar mensualmente. La regla más aceptada entre expertos y organismos financieros establece que no deberías destinar más del 30% de tus ingresos brutos mensuales al pago del alquiler. En situaciones particulares y con finanzas estables, este porcentaje podría ampliarse hasta el 35%.

Cálculo básico:

- Si ganas 1.500 euros netos al mes, tu alquiler ideal sería de unos 450 euros (30%) y tu máximo tolerable sería de 525 euros (35%).

- Con el salario mínimo interprofesional de España (1.184 euros en 14 pagas o 1.381 euros en 12 pagas), el alquiler máximo recomendado ronda los 396,9 euros al mes.

Además, existe la regla de las 40 veces: tu salario anual debería ser, al menos, 40 veces el precio del alquiler mensual.

Calculadora de solvencia para inquilinos

Para facilitar estos cálculos, en PS Group contamos con el servicio gratuito para inquilinos de la calculadora solvencia del alquiler.

Esta herramienta te permite calcular automáticamente el porcentaje de sueldo destinado al alquiler, por lo que puede ayudarte a estimar que alquiler te puedes permitir con tu salario.

Recuerda que el resultado de esta calculadora es orientativo.

Otros gastos asociados al alquiler

Una vez tengas clara la cantidad que puedes asumir de alquiler, es importante recordar que además de la renta mensual, existen otros gastos asociados que impactarán en tu presupuesto total:

- Fianza (equivalente a un mes de alquiler).

- Garantía adicional (hasta dos meses más).

- Suministros (agua, electricidad, gas, internet). Estos gastos pueden ser asumidos por el inquilino, el propietario o compartirse entre ambos, según lo que quede reflejado en el contrato de alquiler.

- Gastos de comunidad (si no están incluidos).

- Seguro de hogar (opcional pero recomendable).

- Pequeñas reparaciones

Estos conceptos pueden suponer un gasto inicial significativo. En función del importe del alquiler y de las condiciones pactadas en el contrato, el desembolso inicial puede variar notablemente y superar los 1.000 euros. Por eso es importante tenerlos en cuenta dentro del cálculo global para evitar sorpresas.

Finanzas sanas: clave para alquilar sin riesgos

Mantener unas finanzas sanas es imprescindible para pagar puntualmente y afrontar imprevistos sin sobresaltos. Para lograrlo:

- Mantén una planificación realista de tus ingresos y gastos.

- Reserva un porcentaje de tus ingresos para el ahorro.

- Crea un fondo para imprevistos que cubra entre 3 y 6 meses de tus gastos básicos.

- Evita acumular deudas innecesarias.

Una buena gestión financiera te permitirá alquilar sin comprometer tu estabilidad futura.

¿Cuánto puedo pagar de alquiler? Es importante tener claro estos puntos para tener solvencia al alquilar

Estudio de solvencia para propietarios

En lugar de limitarnos a una fórmula básica para realizar nuestro estudio de solvencia, en PS Group analizamos en profundidad el perfil económico del inquilino a través de nuestro Scoring PS+ incluido en el servicio Adelantamos su Renta. Este estudio de solvencia tiene en cuenta múltiples variables más allá del salario mensual, como:

- Análisis de ingresos y gastos: Se evalúan los ingresos y gastos del inquilino para determinar su capacidad de pago.

- Verificación documental: Se revisa la documentación del candidato, como recibos de nómina y contratos de trabajo, para confirmar la información proporcionada.

- Consulta de ficheros de morosidad: Se verifica si el inquilino ha tenido problemas de impago en el pasado.

- Evaluación de la situación financiera: Se evalúa la capacidad del inquilino para cubrir las mensualidades del alquiler, considerando su capacidad de endeudamiento y otros compromisos financieros.

- Recomendación final: Se proporciona una recomendación basada en la evaluación de la solvencia del inquilino, ayudando al propietario a tomar una decisión informada.

Este análisis exhaustivo permite valorar con mayor precisión si una persona está en condiciones de asumir un alquiler determinado, aportando así mayor seguridad al arrendador.

¿Cuánto puedo pagar de alquiler y cómo acertar?

Calcular correctamente cuánto puedo pagar de alquiler es un paso crucial para evitar problemas financieros. Aplicando criterios realistas como el porcentaje del salario destinado a la renta, evaluando correctamente los y usando herramientas como la calculadora solvencia del alquiler de PS Group, puedes asegurarte de alquilar dentro de tus posibilidades.

Priorizar el equilibrio entre alquiler e ingresos mensuales, construir tu colchón para imprevistos y controlar tu ratio de solvencia te ayudará a disfrutar de tu hogar sin poner en peligro tu futuro económico.

Y si eres propietario o inmobiliaria, recuerda que en PS Group ponemos a tu disposición nuestro estudio de solvencia Scoring PS+ incluido en el servicio Adelantamos su Renta, que garantiza un diagnóstico mucho más preciso.

- Publicado en inmobiliarias, inquilinos, propietarios

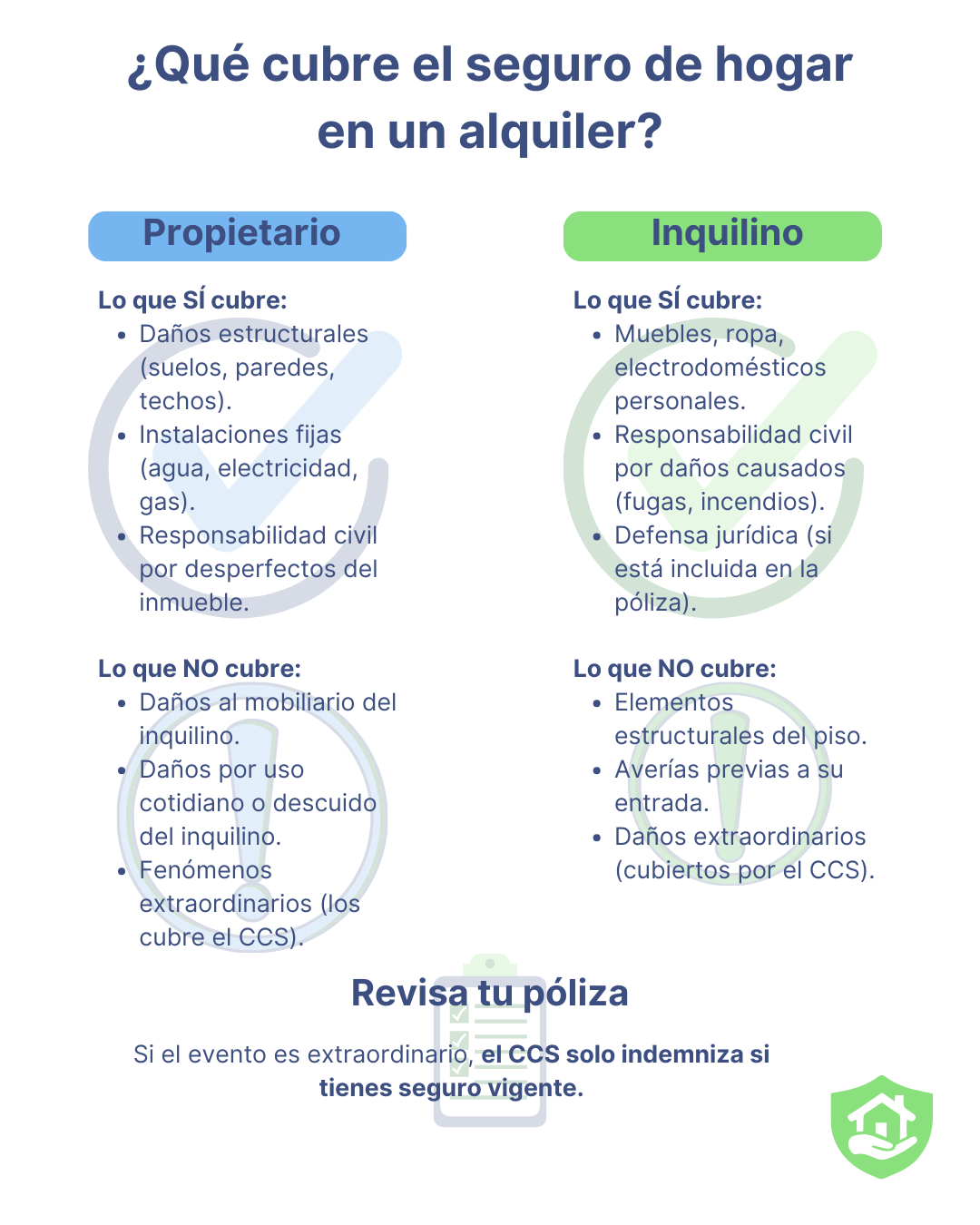

Seguro de hogar en alquiler: coberturas y protección

El seguro de hogar en alquiler es una herramienta esencial para proteger tanto la vivienda como los bienes en su interior. Sin embargo, no todas las pólizas ofrecen la misma cobertura frente a siniestros. Desde inundaciones hasta incendios o daños por responsabilidad civil, es importante conocer qué protege el seguro de hogar en un alquiler y qué aspectos deben considerar tanto propietarios como inquilinos.

Seguro de hogar en alquiler: ¿quién lo paga y qué cubre?

En España, el seguro de hogar de inquilino obligatorio no está regulado por ley. No obstante, muchos propietarios lo incluyen como requisito en el contrato de arrendamiento. Aunque no existe obligación legal, muchos propietarios optan por asegurar la vivienda en alquiler, mientras que los inquilinos, dentro de sus obligaciones al alquilar un piso, pueden contratar un seguro de responsabilidad civil al inquilino que cubra posibles daños a terceros o al propio inmueble, fortaleciendo así la protección general del contrato de arrendamiento.

Responsabilidades de propietarios e inquilinos

En un alquiler, tanto el propietario como el inquilino pueden asumir responsabilidades específicas relacionadas con la contratación del seguro de hogar. Ambas partes deben estar cubiertas por seguros complementarios, lo que permite reducir riesgos, repartir responsabilidades y facilitar la resolución de incidencias en caso de siniestros.

- Propietario: Debe asegurar el continente de vivienda, es decir, la estructura, instalaciones, suelos, techos y paredes. Esta cobertura protege el inmueble ante daños estructurales. Además, los propietarios pueden deducirse algunos gastos asociados al alquiler, como el del seguro de hogar, si cumplen ciertos requisitos fiscales.

- Inquilino: Puede contratar un seguro de hogar para inquilinos que cubra el contenido, es decir, tanto sus pertenencias personales como muebles, electrodomésticos o ropa, y así protegerse también ante posibles daños accidentales que pueda ocasionar.

Responsabilidad civil y protección jurídica

Los accidentes pueden ocurrir en cualquier momento, y la responsabilidad civil es una de las coberturas más importantes del seguro de hogar en un alquiler. La cobertura de responsabilidad civil puede incluirse tanto en el seguro del propietario como en el del inquilino, pero depende del tipo de daños que se desea cubrir.

- En el seguro del propietario, la responsabilidad civil cubre los daños que puedan derivarse de un problema estructural del inmueble (por ejemplo, una cornisa que se desprende y daña a un vecino).

- En el seguro del inquilino, la responsabilidad civil está orientada a cubrir los daños accidentales causados por el inquilino al inmueble o a terceros (por ejemplo, una fuga de agua que daña el piso del vecino).

Dado el contexto del alquiler, esta cobertura está pensada principalmente para los inquilinos, ya que evita conflictos legales y cubre los gastos derivados en caso de daños causados a terceros.

- Daños a terceros: Reparaciones cubiertas si el inquilino afecta a viviendas colindantes.

- Defensa jurídica: Asesoría legal en disputas con propietarios o vecinos.

- Reclamaciones por impagos: Algunas pólizas cubren los costes judiciales.

Coberturas esenciales del seguro de hogar en el alquiler

Daños por agua

Este tipo de siniestro es uno de los más comunes. Según ICEA (Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones), los daños por agua representaron más del 37% de los partes registrados en seguros de hogar en España en 2022, convirtiéndose en una de las causas más habituales de reclamaciones por parte de inquilinos y propietarios. Esta cobertura es especialmente relevante en el contexto del seguro hogar un alquiler.

- Rotura de tuberías: Si es estructural, lo cubre el seguro del propietario; si es por un electrodoméstico, es responsabilidad del inquilino.

- Filtraciones y goteras: Cubiertas si la vivienda está bien mantenida y no hay negligencia, aunque en algunos casos pueden considerarse parte de las pequeñas reparaciones del alquiler que debe asumir el inquilino si se derivan del uso habitual o del desgaste diario.

- Daños a vecinos: Cubiertos por un seguro de responsabilidad civil al inquilino.

Incendios y explosiones

Aunque menos frecuentes, los incendios son los siniestros de mayor coste. Según ICEA, el coste medio por siniestro de incendio en 2022 fue de 3.130 euros. Por eso es fundamental contar con un seguro hogar en el alquiler que cubre tanto el continente como el contenido del inmueble.

- Daños estructurales: Cubiertos por el seguro del propietario.

- Pérdidas materiales: Si el inquilino tiene un seguro de hogar, éste cubre sus muebles y pertenencias.

- Explosiones de gas: El seguro puede cubrir tanto daños en la vivienda como a terceros.

Robos y actos vandálicos

En viviendas alquiladas, los robos o destrozos pueden afectar a ambas partes. Según ICEA, el coste medio por siniestro de robo en 2022 fue de 715 euros, lo que refuerza la importancia de una póliza adecuada ante este tipo de situaciones.

- Hurto dentro de la vivienda: Protege bienes sustraídos si hubo acceso forzado.

- Vandalismo: Reparaciones cubiertas por el seguro del propietario. En casos donde el seguro no cubre ciertas reparaciones o servicios, contar con una empresa especializada en la gestión integral del alquiler para propietarios puede ser clave para mantener el inmueble en buen estado y garantizar una experiencia más segura tanto para el arrendador como para el inquilino.

- Robo a inquilinos: Indemnización posible si el inquilino tiene un seguro de hogar.

Fenómenos meteorológicos

Los fenómenos atmosféricos representan una parte significativa del gasto asegurador. Según UNESPA, en 2023 las aseguradoras desembolsaron 847 millones de euros por más de 993.000 siniestros meteorológicos en España. El coste medio por siniestro en viviendas fue de 574 euros.

- Vientos fuertes y tormentas: Algunas aseguradoras protegen contra daños estructurales.

- Granizo y nevadas: Cubren tejados y ventanas según la intensidad. El coste medio de los siniestros por nieve fue de 2.240 euros.

- Rayos y cortocircuitos: El seguro puede cubrir las reparaciones eléctricas.

Qué cubre el seguro de hogar en un alquiler

Inundaciones y Consorcio de Compensación de Seguros

Cuando el origen de los daños es una catástrofe natural, entra en juego el Consorcio. Este organismo público ofrece cobertura en casos donde el seguro convencional no puede actuar.

Un ejemplo reciente es la DANA de 2024, que duró del 28 de octubre al 15 de noviembre y afectó a 16 provincias. Se registraron 224 muertes y 3 desapariciones en la Comunidad Valenciana, y se espera que el coste total supere los 1.000 millones de euros en indemnizaciones, lo que la convierte en la catástrofe natural más costosa en la historia del país.

Según el informe del Consorcio de Compensación de Seguros, solo en 2022 se gestionaron 130.318 expedientes por riesgos extraordinarios, con indemnizaciones por valor de 319,5 millones de euros. Las inundaciones representaron el 80,2% del importe total pagado.

¿Qué cubre el CCS?

- Inundaciones extraordinarias: Representaron el 93,4% de los siniestros gestionados por el CCS en 2022, con más de 121.700 expedientes y 256,3 millones de euros en indemnizaciones.

- Tempestades ciclónicas atípicas: Las TCA se consideran vientos superiores a 120 km/h. Supusieron el 6,5% de los expedientes en 2022 y generaron un coste de 62,7 millones de euros.

- Terremotos, maremotos y erupciones volcánicas: Mucho menos frecuentes, se registraron 129 expedientes relacionados con terremotos ese mismo año, con una indemnización total de 523.253 euros. La erupción volcánica de La Palma en 2021 supuso 232,4 millones de euros en pagos, con casi 7.500 solicitudes aprobadas.

- Embates de mar en zonas costeras: Cubiertos cuando provocan inundaciones fuera del alcance del seguro privado, el CCS los incluye siempre que se trate de un evento extraordinario como los ocurridos en 2024 durante la DANA.

Excepciones del CCS

Pese a su alcance, el Consorcio no cubre todas las incidencias. Conocer sus limitaciones ayuda a establecer expectativas realistas al momento de hacer una reclamación.

- Filtraciones por mal mantenimiento.

- Daños por goteras en estructuras deterioradas.

- Lluvia que entra por puertas o ventanas abiertas.

Contar con un seguro de hogar en alquiler adecuado previene conflictos y protege de gastos imprevistos. Aunque el seguro de hogar de inquilino obligatorio no existe por ley, es altamente recomendable contratar una póliza que cubra tanto la vivienda como la responsabilidad civil.

Tanto propietarios como inquilinos deben revisar detenidamente las condiciones de su seguro para asegurarse de estar protegidos ante cualquier eventualidad, desde fugas de agua hasta incendios o robos.

- Publicado en inquilinos, propietarios

Cómo afectan las leyes de protección de datos a las inmobiliarias

")

Tanto agentes inmobiliarios como propietarios e inquilinos deben saber qué exigen las leyes de protección de datos personales y cómo les afectan.

Qué es la Ley de Protección de Datos

La actual normativa que aplica en España es realmente el Reglamento General de Protección de Datos o RGPD. Esta Ley europea establece cómo las organizaciones deben manejar los datos personales de los residentes de la Unión Europea.

Obligaciones del RGPD a las agencias inmobiliarias

Las empresas inmobiliarias solicitan con frecuencia datos personales en sus páginas web o en persona para que el usuario pueda recibir anuncios de inmuebles en venta o alquiler de acuerdo a sus preferencias, simulaciones de hipotecas, valoración de vivienda, etc. Por esta razón, es importante tener en cuenta:

Información al cliente

Es imprescindible informar al cliente o usuario de qué datos se recopilan y para qué. Además, el consentimiento debe recogerse de manera expresa, en ningún caso se podrá utilizar una casilla previamente marcada o asumir el consentimiento por omisión.

También hay que notificar a los usuarios si uno de los objetivos de la recopilación de estos datos es la creación de un perfil o sumarlo a una base de datos de contactos para acciones de marketing.

Asimismo, las empresas inmobiliarias tienen que comunicar si comparten estos datos con terceras empresas, por ejemplo, entidades bancarias o de financiación.

En este sentido, hay que tener la aceptación del cliente para cada uno de los usos de datos que prevea la empresa de manera que el usuario pueda aceptar solo los que considere. Esta información debe presentarse de manera clara con un lenguaje sencillo y transparente.

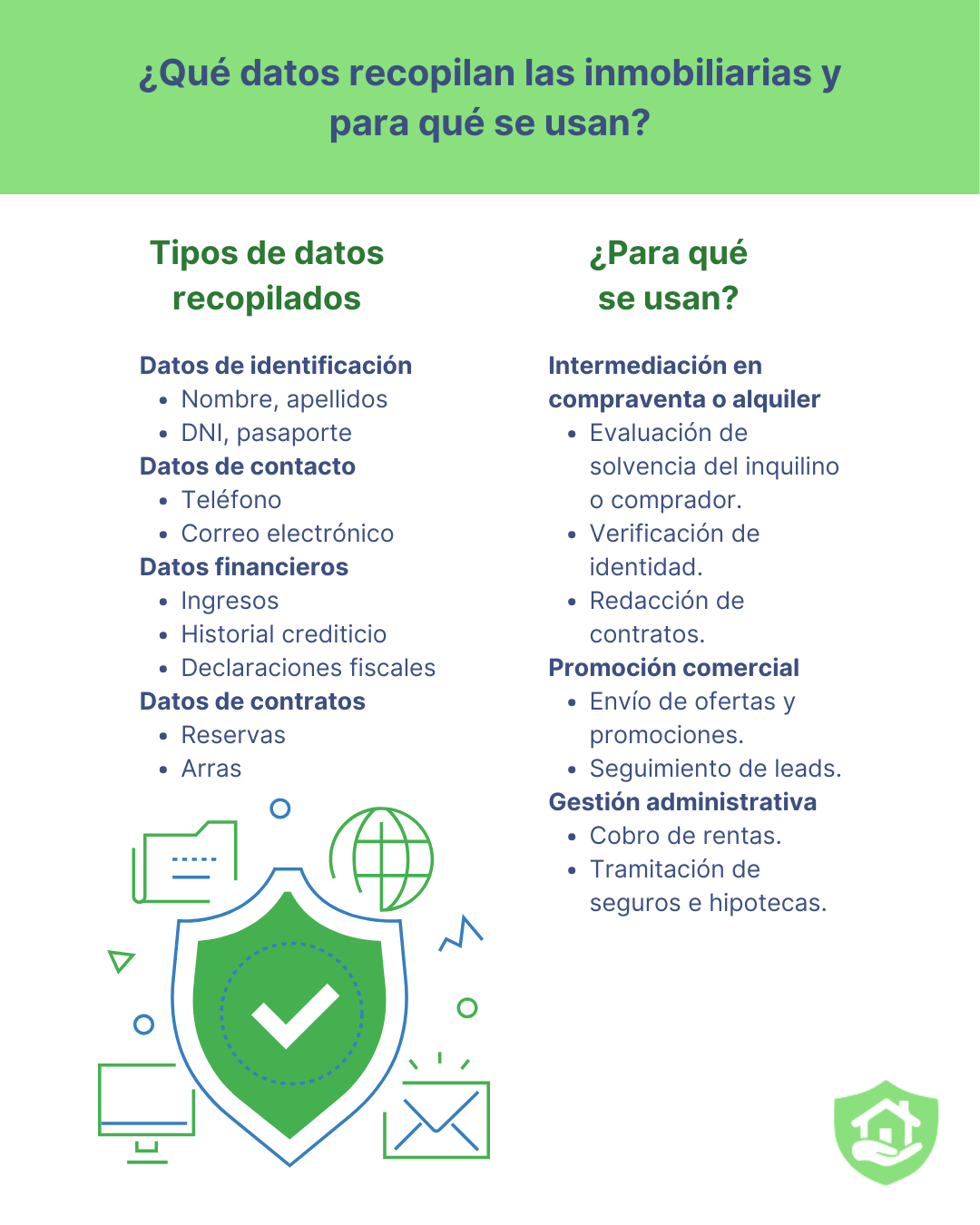

Datos que recogen las inmobiliarias

Las agencias inmobiliarias tratan diversos datos personales y financieros con fines comerciales y administrativos.

- Datos de identificación. Nombre y apellidos, DNI, etc.

- Datos de contacto. Teléfono, correo electrónico.

- Datos financieros. Ingresos, historial crediticio, declaraciones fiscales.

- Datos de contrato de compraventa o alquiler. Arras, reservas, etc.

Como hemos mencionado anteriormente, los agentes emplean esta información con diferentes objetivos:

- Intermediación en compraventa o alquiler de inmuebles. Para evaluar la solvencia económica del comprador o inquilino, redactar contratos, verificar la identidad de las partes.

- Promoción comercial. Envío de ofertas y promociones, seguimiento de leads.

- Gestión administrativa. Cobro de rentas, gestión de seguros, hipotecas, etc.

Cómo afectan las leyes de protección de datos a las inmobiliarias

Obligaciones de las inmobiliarias conforme a las leyes de protección de datos

Como hemos mencionado anteriormente, los clientes o usuarios deben aceptar de manera expresa que están de acuerdo con que la inmobiliaria pueda compartir sus datos. Para conseguir el consentimiento estos deben marcar una casilla, otorgar el consentimiento a través de un formulario o mediante la firma electrónica.

Si es así, las agencias podrán compartirlos con notarías, aseguradoras, bancos, administraciones públicas, empresas de tasación, abogados o asesores fiscales.

Además, la empresa está obligada a mantener las seguridad de los datos que almacena, mediante procesos de cifrado, encriptado o anonimización de la información.

¿Cuánto tiempo se guardan los datos? La inmobiliaria debe informar a los usuarios del tiempo que va a guardar sus datos. Aunque la ley no hace mención directa sobre el plazo permitido, este debe ser el menor posible. Por un lado, las facturas deben almacenarse al menos cinco años según el Código Civil mientras que la Ley de Prevención del Blanqueo de Capitales exige 10 años. Cuando hayan finalizado estos plazos legales, la empresa sí tiene que eliminar todos los datos, sin embargo, si los emplea para elaborar estadísticas tendrá que anonimizar la información.

Por último, es importante saber que ante una brecha de seguridad deberán informar a la Agencia Española de Protección de Datos así como a los afectados en un plazo máximo de 72 horas.

Sanciones por incumplimiento de la RGPD

El incumplimiento de la ley de protección de datos conlleva sanciones que pueden alcanzar los 20 millones de euros o el 4% del volumen de facturación anual (la cuantía que sea más alta).

- Publicado en inmobiliarias

Alquiler de habitaciones con aval de los padres

")

El alquiler de habitaciones a estudiantes es una opción muy interesante para mantener tu vivienda alquilada. Veamos a continuación por qué es recomendable el aval en este tipo de alquiler.

Qué es el aval del alquiler

El aval es una garantía adicional que el arrendador puede solicitar al inquilino, no es obligatorio pero puede ser muy recomendable para alquileres que puedan suponer más riesgo de impago. El aval es una persona física o jurídica que se responsabiliza a responder ante deudas o impagos del inquilino durante toda la duración del contrato de arrendamiento.

Aval de los padres para alquiler de habitaciones

Como decimos, el propietario puede solicitar esta garantía adicional al arrendatario a modo de seguridad, en ese caso, deberá estar especificado en una cláusula del contrato de alquiler exactamente cuánto abarca la responsabilidad del avalista.

Cuando se trata de un alquiler a estudiantes, lo más habitual es que los avalistas sean los padres, es decir, un aval personal. Estos deben ser conscientes de que deberán responder ante cualquier incumplimiento del contrato por parte del inquilino, ya sea un retraso o impago de la renta y los suministros o cualquier destrozo causado a la vivienda.

Tipo de contrato de alquiler a estudiantes

El alquiler por habitaciones constituye un alquiler de temporada, ya que se alquila la vivienda por un periodo concreto, por lo general, inferior a un año. Esta modalidad de contratos se rige por el Código Civil.

En este tipo de contrato la fianza es de dos meses de renta. La fianza funciona también como una garantía adicional, con la diferencia de que sí es obligatoria por ley, por este motivo, el aval no sustituye a la fianza.

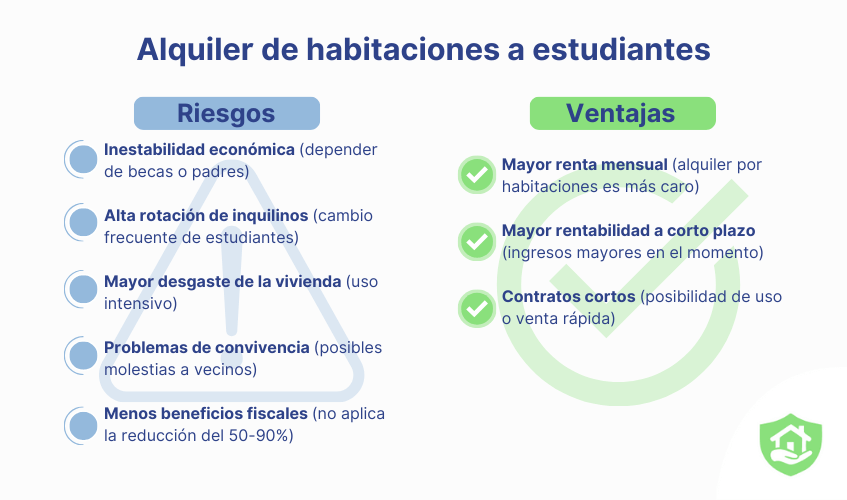

Riesgos del alquiler a estudiantes

Todos los alquileres están expuestos a riesgos, según nuestra experiencia como gestores de alquileres te indicamos todo lo que debes tener en cuenta cuando alquilas tu piso a estudiantes:

- Estabilidad económica. En la mayoría de los casos los inquilinos son jóvenes estudiantes lo que significa que no tienen una regularidad de ingresos, dependen de becas o de los padres para cubrir sus gastos. Esto puede dar lugar a retrasos en el abono de la renta, lo que perjudica directamente al casero.

- Rotación de inquilinos. A diferencia del alquiler de larga duración, este tipo de arrendamiento por períodos más cortos (un curso escolar normalmente) implica una rotación más elevada de inquilinos. Esto supone más gestiones para el propietario que tiene que buscar nuevos candidatos, organizar visitas y asumir los gastos fijos cuando el piso está vacío.

- Mantenimiento de la vivienda. Generalmente, se tiende a pensar que los inquilinos jóvenes son menos cuidadosos que otro perfil de inquilinos. Además, la rotación influye directamente en el desgaste de la vivienda.

- Convivencia en la comunidad de vecinos. Es común asociar los alquileres a estudiantes con fiestas que puedan causar molestias en la comunidad de vecinos.

- Deducciones fiscales. El alquiler de larga estancia permite reducciones en la declaración de la renta que van del 50% al 90%, en cambio, este tipo de alquiler temporal no puede disfrutar de estas ventajas.

Qué debes tener en cuenta con un alquiler de habitaciones

Ventajas del alquiler por habitaciones

- La renta. Las mensualidades de los alquileres por habitaciones y por ende aquellos arrendamientos de temporada, suelen ser más elevadas en comparación con el alquiler de larga duración.

- Rentabilidad para el propietario. A corto plazo, la rentabilidad bruta (sin tener en cuenta los gastos de los meses que la vivienda está vacía) de un alquiler de temporada puede ser más beneficiosa para el arrendador, no obstante, si lo que se busca son ingresos regulares a largo plazo eso solo se obtiene con un alquiler tradicional.

- Contratos cortos. El hecho de que el contrato de alquiler por habitaciones tenga una duración más breve que el de vivienda habitual permite al propietario hacer uso de la vivienda si lo necesita o venderla, si valora que esta decisión puede generar más beneficios.

- Publicado en propietarios

Cómo registrar mi piso para alquiler turístico

")

En España hay casi 400.000 viviendas de uso turístico, un 15% interanual más que en 2023 según los últimos datos del INE. Este incremento supone que hay un piso turístico cada 121 residentes, esto es el 1,5% del total del parque inmobiliario. Si eres propietario y estás interesado en regular tu alquiler turístico, te explicamos en este artículo todo lo que debes saber.

Qué son las viviendas de uso turístico

Los pisos turísticos son viviendas que los propietarios alquilan, directa o indirectamente a través de una agencia, a cambio de una contraprestación económica y para una estancia igual o inferior a 31 días. Los apartamentos se alquilan en su totalidad y no está permitido su uso con otros grupos.

Estos alquileres sí están sujetos a regulación, requieren una licencia que debe solicitarse a través de los ayuntamientos o comunidades autónomas.

Además, todos los arrendadores deben obtener un número de registro en la nueva Ventanilla Única Digital y Registro Único de Arrendamientos que ha entrado en vigor en 2025. Este número se solicita en el Colegio de Registradores y es imprescindible para anunciar tu piso en las plataformas dedicadas al alquiler de viviendas de temporada, que también están obligadas a solicitarlo y dejarlo visible.

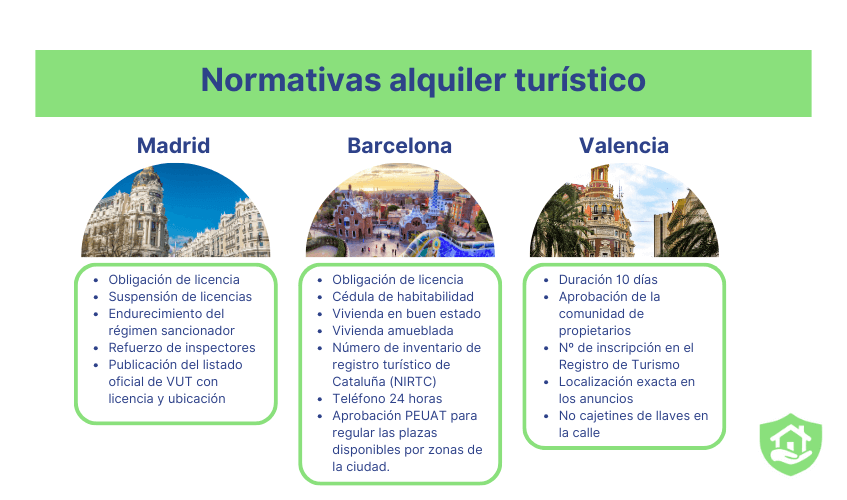

Alquiler turístico en Madrid

En la capital hay unos 18.837 alquileres turísticos, según cifras de agosto del año pasado. Este aumento tan significativo se ha producido “de manera irregular y tiene un impacto directo en la ciudad afectando al turismo, a la convivencia de los vecinos y reduciendo la vivienda residencial, con la consecuente desertización del centro”. El Ayuntamiento de Madrid ha aprobado un plan de acción con las siguientes medidas:

- La suspensión temporal de las licencias

- El endurecimiento del régimen sancionador para aquellos propietarios cuyos inmuebles operen como VUT sin contar con autorización

- El refuerzo de la plantilla de inspectores

- La publicación de un listado oficial de VUT con licencia y su ubicación

Sanciones por no regular tu piso turístico

Se sancionará a todos los alquileres turísticos sin licencia y les obligará al cese de la actividad. La legislación autonómica tipifica como infracción grave la implantación de uso incompatible con la ordenación urbanística; en este sentido, el Ayuntamiento actuará de la siguiente forma:

- Primer aviso de orden de cese

- En caso de incumplimiento, sanción de 30.001 euros

- Segunda sanción si continúa la actividad irregular de 60.001 euros

- Tercera sanción firme de 100.001 euros si persiste el funcionamiento

El Servicio de Inspección madrileño recibió en 2023 un 51% más de denuncias que el año anterior que afectaban a apartamentos de uso turístico, la mayoría procedían de ciudadanos. Del total de las más de 4.000 inspecciones realizadas, se logró el restablecimiento a uso residencial de 243.

Alquiler turístico en Barcelona

El propietario de un alquiler turístico en Barcelona debe pedir una licencia a la Administración para acreditar que se cumplen todos los requisitos establecidos por la ley. Estas son las características fundamentales:

- Obtención de licencia

- Cédula de habitabilidad

- Vivienda en buen estado

- Vivienda amueblada y con todos los utensilios necesarios

- Obtención del número de inventario de registro turístico de Cataluña (NIRTC) que debe aparecer visible en el piso

- Teléfono para resolver incidencias de los visitantes activo 24 horas al día

El número de alojamientos de este tipo en Barcelona se sitúa en torno a 9.853 viviendas. Además, el Ayuntamiento de Barcelona aprobó un Plan especial urbanístico de alojamientos turísticos (PEUAT) para regular la implantación de nuevos alojamientos turísticos. Se organiza la ciudad en cuatro zonas y se establece el número de plazas de viviendas de uso turístico permitidas en cada una para aliviar la presión turística en determinados barrios. En las zonas más céntricas ya no se permite ningún nuevo alojamiento.

Qué debes saber antes de poner tu piso en alquiler turístico

Alquiler turístico en Valencia

El registro de un piso turístico en Valencia requiere una declaración responsable. El número de este tipo de alojamiento ha ascendido a más 7.900, según datos del verano pasado. El nuevo decreto autonómico de viviendas turísticas introduce estos cambios fundamentales:

- El tiempo del alquiler turístico debe ser inferior o igual a 10 días a un mismo arrendatario. El objetivo es diferenciar la vivienda de uso turístico de otras en alquiler de corta estancia, cuya regulación es estatal.

- La comunidad de propietarios debe permitir el uso turístico en el edificio.

- Deben estar inscritas en el Registro de Turismo de la Comunitat Valenciana y contar con un número de inscripción. La inscripción es válida durante 5 años.

- Cualquier anuncio del piso debe incluir la localización exacta y el número de inscripción.

- Este decreto prohíbe entregar las llaves a los visitantes en cajetines situados en la vía pública.

El decreto contempla infracciones graves (no informar de la ubicación) y muy graves (alquilar por habitaciones) con multas de hasta 600.000 euros.

Asimismo, el Ayuntamiento de Valencia añadirá en 2025 cinco novedades importantes:

- Prohibición de la implantación de nuevos alquileres turísticos en distritos donde se supere el 8% del número de plazas turísticas (hoteles o apartamentos) respecto al número de vecinos empadronados.

- Prohibición de nuevas plazas en barrios que superen el 8% respecto a los empadronados.

- El número total de viviendas turísticas y apartamentos no debe superar el 2%.

- Para evitar la concentración, se limita el número de alquileres turísticos al 5% en una manzana.

- Limitación del 15% de locales en una misma manzana donde se puedan desarrollar viviendas turísticas.

- Publicado en propietarios

Invertir en bienes raíces, ¿cuál es la mejor opción para nuevos inversores?

")

Invertir en bienes raíces es lo mismo que en el inmobiliario o en ladrillo, como se dice coloquialmente. En este artículo explicaremos qué tipos de inversiones hay y qué posibilidades ofrecen para pequeños y medianos inversores.

Opciones para invertir en bienes raíces

Hay muchas tipologías de activos inmobiliarios y cada mercado funciona de manera independiente influenciado por distintos factores económicos. Estos son los principales:

- Oficinas

- Comercial y logístico

- Residencias de estudiantes

- Garajes

- Solares o terrenos

Sin embargo, la inversión en vivienda es la más conocida. En este sentido, podemos reducir a tres las posibilidades de inversión:

- Compra de vivienda para vender. Adquirir una propiedad para venderla posteriormente esperando a que se revalorice es una alternativa interesante. En este caso, la rentabilidad es a largo plazo y se debe calcular teniendo en cuenta el coste inicial de la compra más los gastos e impuestos que implica la transacción.

- Comprar para reformar. El conocido como house flipping significa comprar un inmueble en mal estado pero con mucho potencial para realizar una reforma prácticamente integral y venderlo a corto plazo a un precio más alto.

- Comprar para alquilar. Es la fórmula más común entre los inversores particulares. Supone el ingreso de una renta mensual y conlleva deducciones fiscales, aunque hay que tener presente las posibles desventajas que implica como son las gestiones, el mantenimiento o el riesgo de impago.

Comprar una vivienda para alquilar

Como decimos, el alquiler de propiedades es seguramente la inversión más habitual en el sector residencial, algo que también viene influenciado por la dificultad de comprar una vivienda consecuencia de los elevados tipos de interés y la subida continuada de precios. Esto ha hecho que la demanda del alquiler aumente.

El Banco de España sitúa la rentabilidad de esta inversión (alquiler más variación de precios) en el 11,4% en el tercer trimestre de 2024. Es la rentabilidad más elevada desde 2021 según el organismo debido, fundamentalmente, a la tendencia alcista de los precios que llevan meses subiendo de manera continuada por encima del incremento de los precios de venta.

El precio del alquiler en el mes de diciembre aumentó un 11,5% de media respecto al mismo mes del año anterior mientras que la evolución de los precios de venta fue del 11,2%, según Idealista. Ambos están en niveles máximos históricos.

La vivienda se considera un bien estable, un valor refugio, a diferencia de otras inversiones más volátiles como la Bolsa (Ibex-35%) que ha registrado un rendimiento del 26% según los últimos datos del Banco de España, que también reflejan rentabilidades pasadas del 8% e incluso negativas.

Qué tener en cuenta antes de invertir en bienes raíces

Ventajas de invertir en bienes raíces

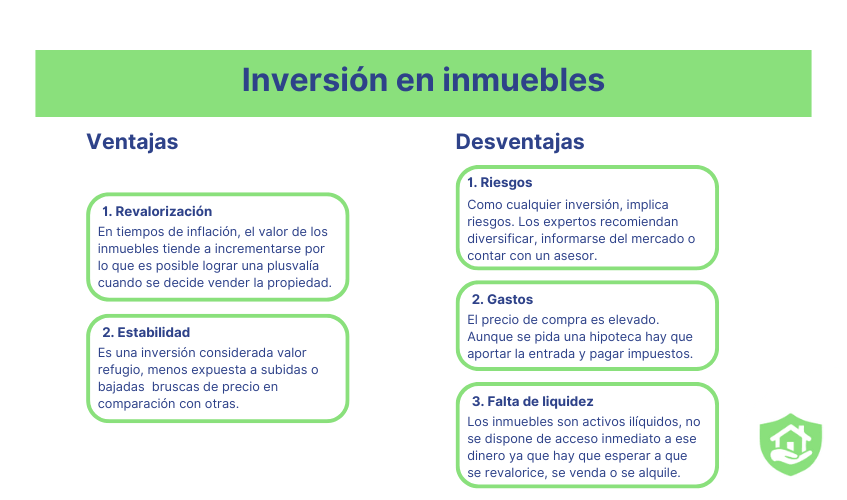

Podemos resumir en dos las ventajas de este tipo de inversión patrimonial:

- Revalorización. En tiempos de inflación, el valor de los inmuebles tiende a incrementarse por lo que es posible lograr una plusvalía cuando se decide vender la propiedad.

- Estabilidad. Se trata de un mercado, como hemos mencionado, menos expuesto que otros a subidas o bajadas de precio bruscas.

Desventajas de invertir en bienes raíces

Como cualquier inversión, no está exenta de riesgos. Para reducirlos, los expertos recomiendan diversificar la inversión, es decir, si se tiene capacidad financiera para invertir en varios inmuebles que sean de diferentes tipologías. Asimismo, es aconsejable informarse sobre la situación del mercado, los precios de la zona, etc. antes de realizar cualquier operación o contar con asesoramiento experto.

Además, hay que tener en cuenta:

- Gastos. El precio de compra de vivienda es elevado, adquirir una casa cuesta de media 2.271 euros el metro cuadrado, según Idealista. Aunque es posible solicitar una hipoteca, por lo general, hay que disponer de la entrada y los gastos asociados a la operación.

- Falta de liquidez. Los bienes inmuebles son activos ilíquidos, esto es que no se dispone de acceso inmediato a ese dinero ya que hay que esperar a que se revalorice, se venda o se alquile a diferencia de otras operaciones en las que se puede retirar el dinero de manera rápida.

Otras formas de invertir en inmobiliario

Hay nuevas formas de invertir en inmobiliario:

- Socimis. Las Sociedades Cotizadas Anónimas de Inversión en el Mercado Inmobiliario requieren una inversión inicial baja, se dedican a comprar propiedades, fundamentalmente para alquiler y están obligadas a repartir cerca del 80% de sus dividendos entre los accionistas.

- Crowdfunding inmobiliario. Son plataformas de inversión de manera participativa, también requieren una inversión muy baja y ponen en contacto a los promotores inmobiliarios con pequeños inversores.

- Publicado en propietarios

¿Cuál es la subida del alquiler en 2025?

Hay una nueva manera de calcular la subida del alquiler en 2025 según ha publicado el BOE. Tanto si eres propietario como inquilino te interesa saber cuánto puede aumentar la renta este año y en adelante por ley, en este artículo te lo explicamos.

Qué es la actualización del alquiler

La Ley de Arrendamientos Urbanos contempla que la renta pueda ser actualizada cada vez que el contrato cumple un año para adaptarse a la evolución de los precios de los bienes y servicios. Esta actualización debe quedar reflejada en el contrato de arrendamiento y el casero tendrá que avisar al inquilino con 30 días de antelación cuando vaya a aplicarla.

Tradicionalmente, este cálculo se hacía con el Índice de Precios al Consumo del INE. Sin embargo, una inflación desmesurada hizo que el IPC alcanzase tasas de hasta el 10,8% en julio de 2022.

Ante este panorama, el Gobierno limitó temporalmente la actualización de los alquileres al 2% en 2023 y al 3% en 2024 hasta la creación de un nuevo índice de referencia “con el objeto de evitar incrementos desproporcionados en la renta de los contratos de arrendamiento”; como refleja la Ley de Vivienda.

Subida del alquiler en 2025

El nuevo índice de referencia será “el mínimo valor entre la tasa de variación anual del Índice de Precios de Consumo, la tasa de variación anual del Índice de Precios de Consumo subyacente y la tasa de variación anual media ajustada”. El dato publicado en enero es del 2,2%, correspondiente al mes de noviembre. Ejemplo práctico. Si la renta de un piso es de 1.000 euros y el contrato se actualiza este mes de enero, podría subir 22 euros al mes.

TVAMAmt = min ( β + α × (TVIPCmt − β), β + α × (TVIPCSmt − β))

Donde:

TVAMAmt es la tasa de variación anual media ajustada, en el mes m del año t.

TVIPCmt es la tasa de variación anual del Índice de Precios de Consumo en el mes m del año t.

TVIPCSmt es la tasa de variación anual del Índice de Precios de Consumo subyacente en el mes m del año t.

α es un parámetro que tomará el valor 0.5, en consideración a las circunstancias del mercado del alquiler de vivienda.

β es un parámetro que tomará como valor 2, que es el objetivo de tasa de inflación a medio plazo del Banco Central Europeo, para guardar relación con la evolución esperada de los precios de consumo a medio plazo.

Dónde se puede consultar el índice del precio de alquiler

El nuevo índice de referencia se puede consultar en la página web del INE donde viene indicado el calendario de publicación mensual. El primer índice se ha publicado el 2 de enero de 2025 y el porcentaje de referencia es el del mes de noviembre. Las siguientes publicaciones serán el 15 de enero, 14 de febrero y el 14 de marzo con el valor de referencia del mes anterior en cada caso.

Calendario de fechas de publicación para la subida del alquiler en 2025 según el INE

Cuándo será efectivo el índice de subida del alquiler en 2025

Como hemos mencionado, el 2 de enero se ha publicado el primer índice de referencia por lo que los contratos cuya fecha de actualización sea el 1 de enero de 2025 ya deben utilizar este índice.

Esto afecta a todos los contratos de vivienda habitual firmados tras la publicación de la Ley de Vivienda, el 25 de mayo de 2023. Los anteriores seguirán actualizándose con el IPC. Tampoco aplica a los alquileres temporales, por habitaciones o de garajes (cuando no se alquilen junto a la vivienda).

Qué pasa si en 2024 no me han subido el alquiler

Si tu casero no ha actualizado el alquiler en 2024, en 2025 podría aplicar el 3% de límite permitido del año pasado más el porcentaje del nuevo índice, siempre que avise al arrendatario con un mes de antelación.

- Publicado en inmobiliarias, inquilinos, Noticias, propietarios

¿Es obligatorio el certificado de eficiencia energética para alquilar?

")

El certificado energético es un documento oficial que elabora un técnico e indica el consumo de energía y las emisiones de CO2 de una vivienda. En este artículo respondemos a la pregunta sobre si tener el certificado energético es obligatorio.

¿Es obligatorio el certificado de eficiencia energética para alquilar o vender una vivienda?

Sí, se trata de un documento obligatorio desde 2013, que hay que tener actualizado antes de firmar un contrato de arrendamiento o compraventa de vivienda. Por tanto, el propietario debe entregar una copia del mismo al inquilino o al comprador del inmueble. Esto aplica tanto si se trata de una vivienda (para uso habitual, alquiler de larga duración o turístico) como de un local comercial.

Cómo conseguir el certificado energético del alquiler

Lo primero que hay que hacer es contratar a un profesional técnico acreditado para que visite la vivienda. Para hacer la evaluación este tendrá en cuenta la superficie del inmueble, las instalaciones térmicas y la iluminación. A continuación, se deberán seguir los siguientes pasos:

- Registro del certificado en el órgano competente. Este órgano es diferente dependiendo de cada comunidad autónoma.

- Etiqueta energética. Una vez se ha registrado el certificado emitido por el técnico, se podrá obtener la etiqueta con la letra correspondiente (va de la A para mayor eficiencia a la G, la más baja). Para conseguir esta etiqueta hay que pagar unas tasas que varían según cada autonomía, por ejemplo, en Madrid y Canarias es gratuito.

Todo lo que debes saber sobre si es obligatorio el certificado de eficiencia energética para alquilar

Cuánto cuesta el certificado energético

Los honorarios del técnico no están regulados por lo que los costes pueden variar desde los 50 a los 150 euros, no obstante, esta cifra también varía en función del tamaño de la vivienda y su ubicación.

Cuánto dura el certificado energético

El certificado energético de un inmueble es válido durante diez años, excepto el de la letra G que lo es durante cinco años.

Cuándo no es necesario tener un certificado energético

En la web de la Comunidad de Madrid se indican los casos en los que no es necesario contar con un certificado de eficiencia energética:

- Edificios protegidos por su valor arquitectónico o histórico si una mejora en la eficiencia energética puede alterar su aspecto.

- Construcciones provisionales con un fin que tengan una duración menor a dos años.

- Edificios independientes con una superficie inferior a 50 metros cuadrados.

- Edificios que se compren para su demolición o realización de reformas.

Multas por no tener el certificado energético

La normativa contempla tres tipos de sanciones dependiendo de la gravedad de la infracción:

- Leve: La multa oscila entre los 300 y los 600 euros.

- Grave: La cuantía de la sanción va de los 601 a los 1.000 euros.

- Muy grave: La multa puede alcanzar de 1.001 a 6.000 euros.

Beneficios de tener el certificado energético

Contar con un certificado de eficiencia energética beneficia al propietario de la vivienda o local comercial. Cuanto más eficiente sea el inmueble, la factura de la luz o el gas tendrán un ahorro significativo frente a un certificado más bajo. Además, tiene ventajas para la persona que vive en ese inmueble porque será más confortable, por ejemplo, debido a un buen aislamiento térmico de cara al frío y al calor.

Por último, un inmueble con una etiqueta A puede tener más valor en el mercado que uno con la calificación G, lo que repercute directamente en el interés que genera en los candidatos a inquilinos o posibles compradores.

Gestión del alquiler y certificado energético

En PS Group somos expertos en la gestión del alquiler. A través de nuestro servicio Reparix llevamos 10 años realizando todas las gestiones que conlleva el alquiler de una vivienda o un local comercial, entre ellas, la obtención del certificado energético con agilidad y rapidez.

- Publicado en propietarios

- 1

- 2