Actualización de la renta del alquiler ¿se puede con todos los contratos?

")

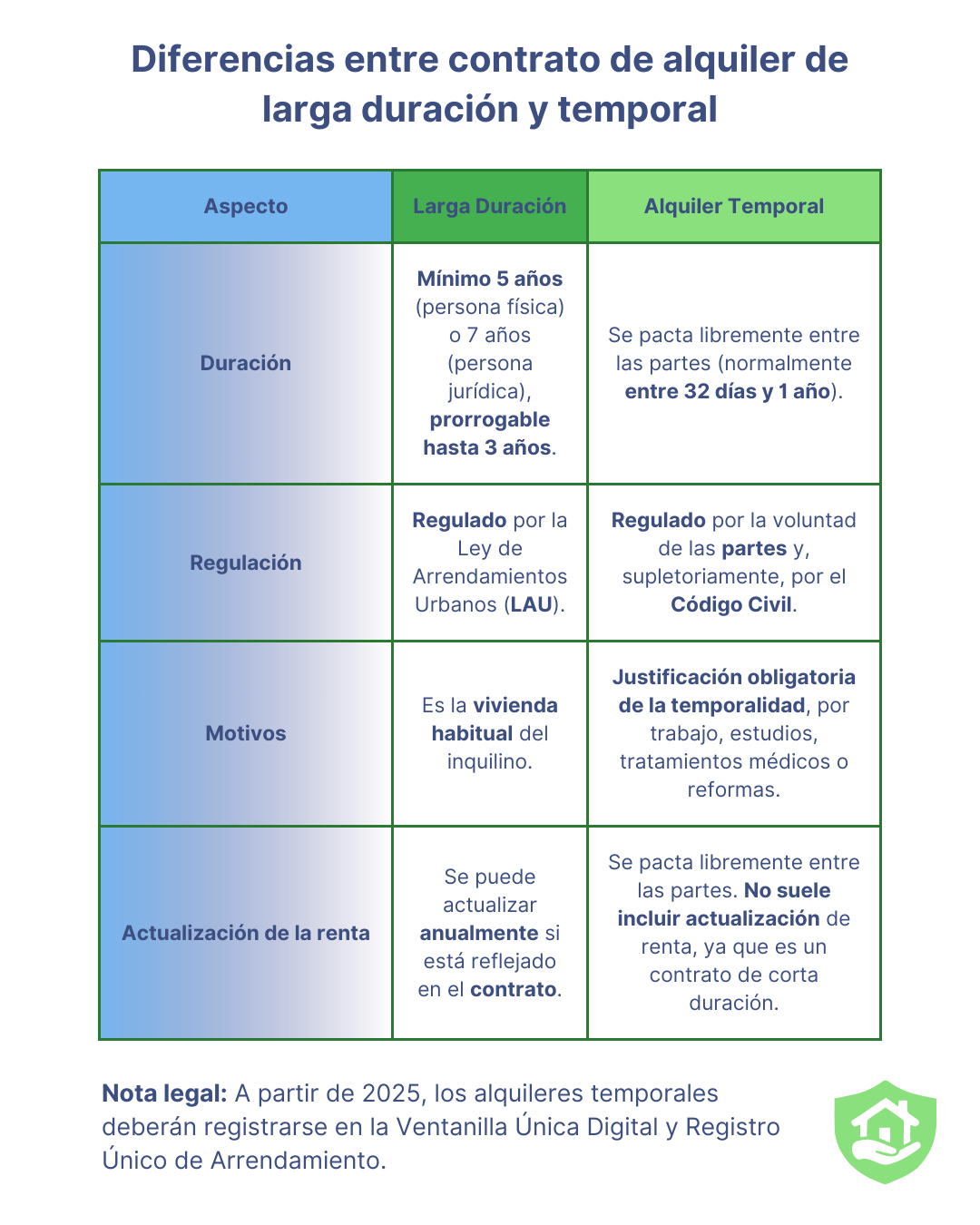

No es lo mismo un alquiler de larga duración, aquel en el que la vivienda arrendada es la habitual del inquilino que los contratos temporales en cuanto a la actualización de la renta del alquiler.

Diferencias entre un contrato de alquiler de larga duración y uno de temporada

Los contratos de arrendamiento tradicional tienen una duración mínima de cinco años si el propietario es una persona física o siete años si es una persona jurídica. Este periodo se puede prorrogar anualmente hasta tres años más.

En cambio, en los arrendamientos temporales la duración se pactará libremente entre las partes aunque, por lo general, esta será superior a 32 días e inferior a un año. Si la necesidad del alquiler fuese mayor a un año, entonces se deberá firmar un contrato de vivienda habitual. Aparte de la duración, hay otras diferencias básicas:

- Regulación. El alquiler de larga estancia está regulado por la Ley de Arrendamientos Urbanos mientras que el de temporada, considerado por la LAU “uso distinto de vivienda” se rige “por la voluntad de las partes y, supletoriamente, por lo dispuesto en el Código Civil”.

- Motivos. Los alquileres de larga duración constituyen la vivienda habitual del inquilino. Por el contrario, los alquileres de corta duración se emplean para una circunstancia específica que debe figurar en el contrato. Esta suele ser de índole profesional (movilidad laboral en el caso de profesores, sanitarios), por estudios (universitarios, oposiciones), bien por razones de cuidado de un familiar, intervención quirúrgica o por una reforma en la residencia habitual del inquilino.

Ventanilla Única Digital y Registro Único de Arrendamientos

A partir de 2025 se ha creado una plataforma llamada Ventanilla Única Digital y Registro Único de Arrendamiento para el registro obligatorio de los alquileres temporales. Por tanto, será necesario que los propietarios inscriban su vivienda en la plataforma digital para obtener un número de registro que las plataformas online de alquileres deben publicar con los anuncios de las viviendas.

Actualización de la renta del alquiler de vivienda habitual

En los contratos de arrendamiento de vivienda habitual la LAU expresa que la renta puede ser actualizada anualmente en la fecha en que se cumpla la vigencia del contrato. Para que esto suceda, debe haber quedado reflejado en el contrato, sino, no será posible la actualización. La subida aplicable dependerá de la fecha en que se firmó el contrato:

- Contratos firmados antes del 26 de mayo de 2023. Las actualizaciones de la renta tendrán como referencia el Índice de Precios al Consumo (IPC) que se situó en febrero de 2025 en el 3% de variación interanual, según el INE.

- Contratos firmados después del 26 de mayo de 2023. Es la fecha en que se aprobó la Ley de Vivienda que establece que el nuevo Índice de Referencia de Precios de Alquiler de Vivienda es el que hay que tener en cuenta para las actualizaciones anuales de la renta, evitando así subidas desproporcionadas como se ha producido en los últimos meses. En febrero esta cifra ha sido del 2,08% anual, también publicado por el INE.

Actualización de la renta del alquiler

Actualización de la renta del alquiler de temporada

¿Se puede subir el precio de un alquiler de temporada? La ley indica que las partes son las que deben pactan la renta antes de firmar el contrato. Como estos contratos suelen ser por un periodo inferior al año no es habitual incluir una cláusula de actualización anual de la renta.

En este sentido, ambos tipos de contrato funcionan igual, es decir, será válido lo que quede reflejado en el contrato de arrendamiento, sino no será posible subir la renta.

- Publicado en inquilinos, propietarios

Cómo afectan las leyes de protección de datos a las inmobiliarias

")

Tanto agentes inmobiliarios como propietarios e inquilinos deben saber qué exigen las leyes de protección de datos personales y cómo les afectan.

Qué es la Ley de Protección de Datos

La actual normativa que aplica en España es realmente el Reglamento General de Protección de Datos o RGPD. Esta Ley europea establece cómo las organizaciones deben manejar los datos personales de los residentes de la Unión Europea.

Obligaciones del RGPD a las agencias inmobiliarias

Las empresas inmobiliarias solicitan con frecuencia datos personales en sus páginas web o en persona para que el usuario pueda recibir anuncios de inmuebles en venta o alquiler de acuerdo a sus preferencias, simulaciones de hipotecas, valoración de vivienda, etc. Por esta razón, es importante tener en cuenta:

Información al cliente

Es imprescindible informar al cliente o usuario de qué datos se recopilan y para qué. Además, el consentimiento debe recogerse de manera expresa, en ningún caso se podrá utilizar una casilla previamente marcada o asumir el consentimiento por omisión.

También hay que notificar a los usuarios si uno de los objetivos de la recopilación de estos datos es la creación de un perfil o sumarlo a una base de datos de contactos para acciones de marketing.

Asimismo, las empresas inmobiliarias tienen que comunicar si comparten estos datos con terceras empresas, por ejemplo, entidades bancarias o de financiación.

En este sentido, hay que tener la aceptación del cliente para cada uno de los usos de datos que prevea la empresa de manera que el usuario pueda aceptar solo los que considere. Esta información debe presentarse de manera clara con un lenguaje sencillo y transparente.

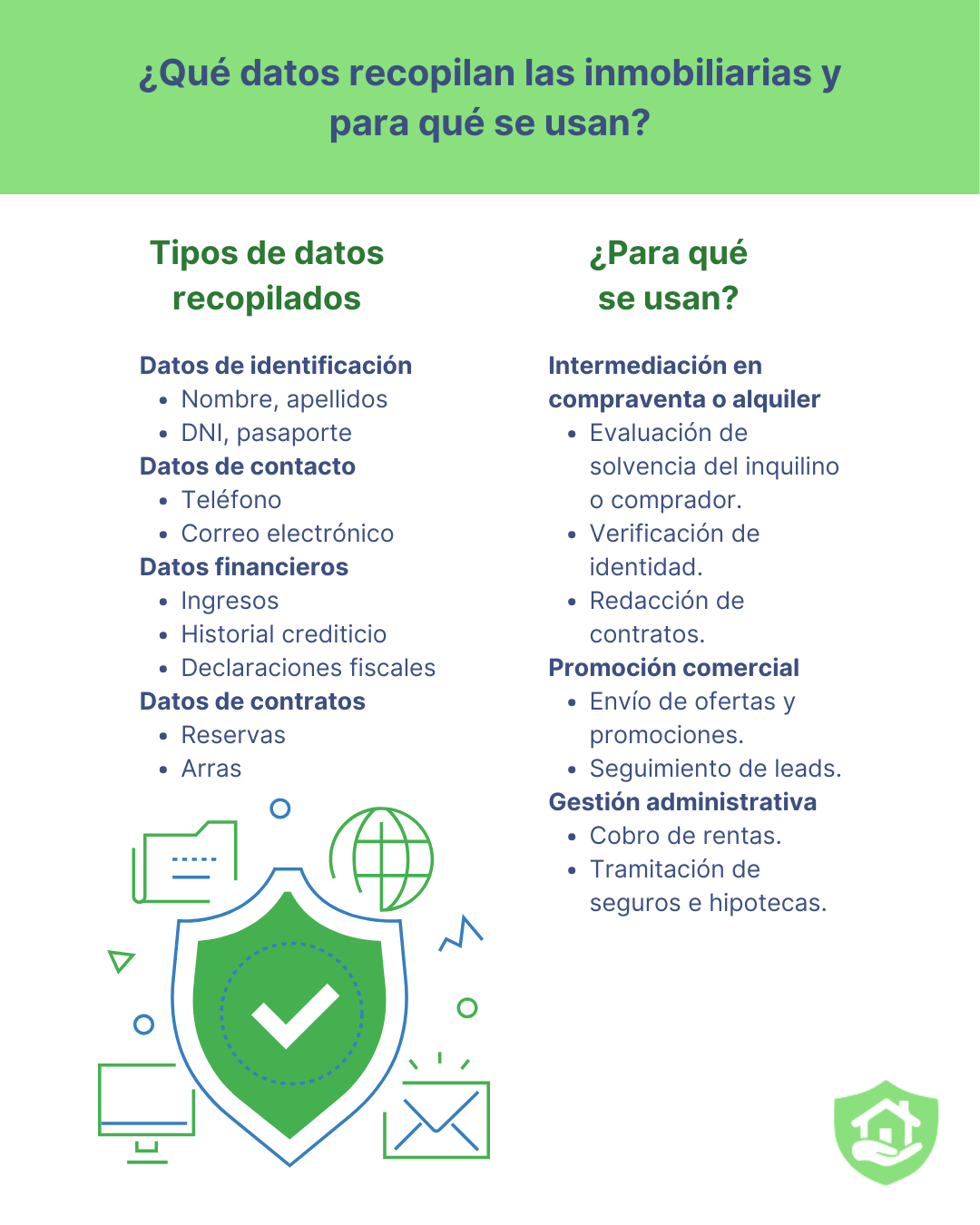

Datos que recogen las inmobiliarias

Las agencias inmobiliarias tratan diversos datos personales y financieros con fines comerciales y administrativos.

- Datos de identificación. Nombre y apellidos, DNI, etc.

- Datos de contacto. Teléfono, correo electrónico.

- Datos financieros. Ingresos, historial crediticio, declaraciones fiscales.

- Datos de contrato de compraventa o alquiler. Arras, reservas, etc.

Como hemos mencionado anteriormente, los agentes emplean esta información con diferentes objetivos:

- Intermediación en compraventa o alquiler de inmuebles. Para evaluar la solvencia económica del comprador o inquilino, redactar contratos, verificar la identidad de las partes.

- Promoción comercial. Envío de ofertas y promociones, seguimiento de leads.

- Gestión administrativa. Cobro de rentas, gestión de seguros, hipotecas, etc.

Cómo afectan las leyes de protección de datos a las inmobiliarias

Obligaciones de las inmobiliarias conforme a las leyes de protección de datos

Como hemos mencionado anteriormente, los clientes o usuarios deben aceptar de manera expresa que están de acuerdo con que la inmobiliaria pueda compartir sus datos. Para conseguir el consentimiento estos deben marcar una casilla, otorgar el consentimiento a través de un formulario o mediante la firma electrónica.

Si es así, las agencias podrán compartirlos con notarías, aseguradoras, bancos, administraciones públicas, empresas de tasación, abogados o asesores fiscales.

Además, la empresa está obligada a mantener las seguridad de los datos que almacena, mediante procesos de cifrado, encriptado o anonimización de la información.

¿Cuánto tiempo se guardan los datos? La inmobiliaria debe informar a los usuarios del tiempo que va a guardar sus datos. Aunque la ley no hace mención directa sobre el plazo permitido, este debe ser el menor posible. Por un lado, las facturas deben almacenarse al menos cinco años según el Código Civil mientras que la Ley de Prevención del Blanqueo de Capitales exige 10 años. Cuando hayan finalizado estos plazos legales, la empresa sí tiene que eliminar todos los datos, sin embargo, si los emplea para elaborar estadísticas tendrá que anonimizar la información.

Por último, es importante saber que ante una brecha de seguridad deberán informar a la Agencia Española de Protección de Datos así como a los afectados en un plazo máximo de 72 horas.

Sanciones por incumplimiento de la RGPD

El incumplimiento de la ley de protección de datos conlleva sanciones que pueden alcanzar los 20 millones de euros o el 4% del volumen de facturación anual (la cuantía que sea más alta).

- Publicado en inmobiliarias

Alquiler de habitaciones con aval de los padres

")

El alquiler de habitaciones a estudiantes es una opción muy interesante para mantener tu vivienda alquilada. Veamos a continuación por qué es recomendable el aval en este tipo de alquiler.

Qué es el aval del alquiler

El aval es una garantía adicional que el arrendador puede solicitar al inquilino, no es obligatorio pero puede ser muy recomendable para alquileres que puedan suponer más riesgo de impago. El aval es una persona física o jurídica que se responsabiliza a responder ante deudas o impagos del inquilino durante toda la duración del contrato de arrendamiento.

Aval de los padres para alquiler de habitaciones

Como decimos, el propietario puede solicitar esta garantía adicional al arrendatario a modo de seguridad, en ese caso, deberá estar especificado en una cláusula del contrato de alquiler exactamente cuánto abarca la responsabilidad del avalista.

Cuando se trata de un alquiler a estudiantes, lo más habitual es que los avalistas sean los padres, es decir, un aval personal. Estos deben ser conscientes de que deberán responder ante cualquier incumplimiento del contrato por parte del inquilino, ya sea un retraso o impago de la renta y los suministros o cualquier destrozo causado a la vivienda.

Tipo de contrato de alquiler a estudiantes

El alquiler por habitaciones constituye un alquiler de temporada, ya que se alquila la vivienda por un periodo concreto, por lo general, inferior a un año. Esta modalidad de contratos se rige por el Código Civil.

En este tipo de contrato la fianza es de dos meses de renta. La fianza funciona también como una garantía adicional, con la diferencia de que sí es obligatoria por ley, por este motivo, el aval no sustituye a la fianza.

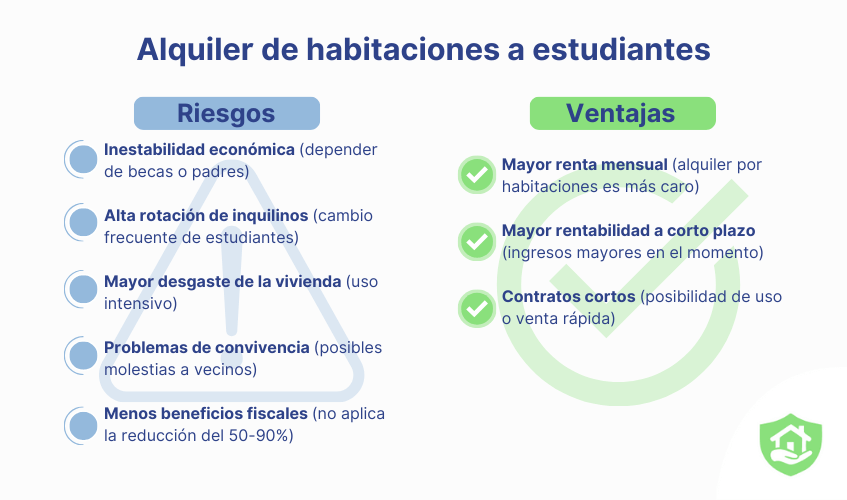

Riesgos del alquiler a estudiantes

Todos los alquileres están expuestos a riesgos, según nuestra experiencia como gestores de alquileres te indicamos todo lo que debes tener en cuenta cuando alquilas tu piso a estudiantes:

- Estabilidad económica. En la mayoría de los casos los inquilinos son jóvenes estudiantes lo que significa que no tienen una regularidad de ingresos, dependen de becas o de los padres para cubrir sus gastos. Esto puede dar lugar a retrasos en el abono de la renta, lo que perjudica directamente al casero.

- Rotación de inquilinos. A diferencia del alquiler de larga duración, este tipo de arrendamiento por períodos más cortos (un curso escolar normalmente) implica una rotación más elevada de inquilinos. Esto supone más gestiones para el propietario que tiene que buscar nuevos candidatos, organizar visitas y asumir los gastos fijos cuando el piso está vacío.

- Mantenimiento de la vivienda. Generalmente, se tiende a pensar que los inquilinos jóvenes son menos cuidadosos que otro perfil de inquilinos. Además, la rotación influye directamente en el desgaste de la vivienda.

- Convivencia en la comunidad de vecinos. Es común asociar los alquileres a estudiantes con fiestas que puedan causar molestias en la comunidad de vecinos.

- Deducciones fiscales. El alquiler de larga estancia permite reducciones en la declaración de la renta que van del 50% al 90%, en cambio, este tipo de alquiler temporal no puede disfrutar de estas ventajas.

Qué debes tener en cuenta con un alquiler de habitaciones

Ventajas del alquiler por habitaciones

- La renta. Las mensualidades de los alquileres por habitaciones y por ende aquellos arrendamientos de temporada, suelen ser más elevadas en comparación con el alquiler de larga duración.

- Rentabilidad para el propietario. A corto plazo, la rentabilidad bruta (sin tener en cuenta los gastos de los meses que la vivienda está vacía) de un alquiler de temporada puede ser más beneficiosa para el arrendador, no obstante, si lo que se busca son ingresos regulares a largo plazo eso solo se obtiene con un alquiler tradicional.

- Contratos cortos. El hecho de que el contrato de alquiler por habitaciones tenga una duración más breve que el de vivienda habitual permite al propietario hacer uso de la vivienda si lo necesita o venderla, si valora que esta decisión puede generar más beneficios.

- Publicado en propietarios

Digitalización del sector inmobiliario

")

La digitalización del sector inmobiliario abarca todos los procesos tanto internos como los enfocados a la mejora de la experiencia del cliente.

Aspectos de la digitalización del sector inmobiliario

¿A qué nos referimos cuando hablamos de la digitalización del mercado inmobiliario? Se trata de la aplicación de la tecnología para mejorar todos los procesos y gestiones relacionadas con la compraventa o alquiler de inmuebles. Algunas de las tareas que han mejorado sustancialmente con la adopción de nuevas tecnologías son:

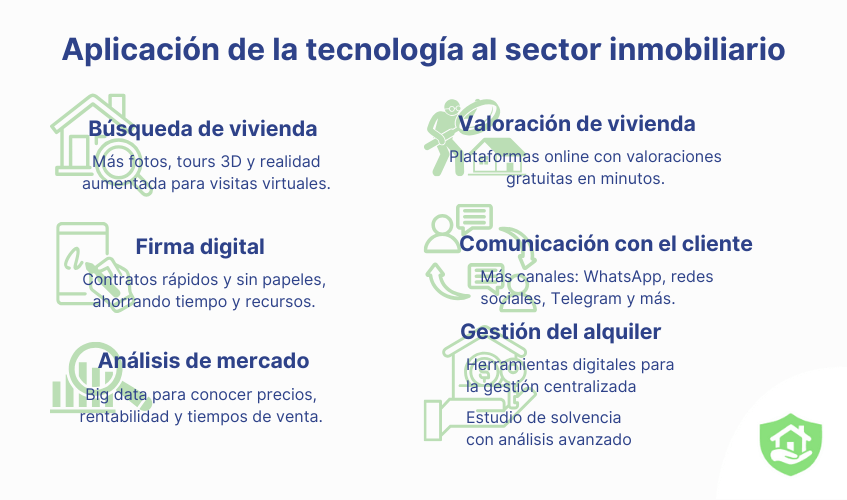

Búsqueda de vivienda

Los anuncios de inmuebles en venta o en alquiler en los portales inmobiliarios han mejorado mucho. Tienen más fotos, descripciones más detalladas e incluso tours virtuales en 3D o realidad aumentada para optimizar la experiencia del usuario y hacer su visita virtual a la vivienda lo más real posible.

Firma digital

Gracias a la firma electrónica de contratos se consigue un ahorro de tiempo para todas las partes involucradas y se contribuye a la sostenibilidad medioambiental reduciendo la impresión de papeles.

Análisis de mercado

Las herramientas de big data inmobiliario permiten tanto a profesionales como a propietarios estudiar el comportamiento del mercado en su barrio o ciudad, conocer la evolución de los precios, la rentabilidad del alquiler así como el tiempo de venta o alquiler en una determinada zona para una tipología de vivienda concreta.

Valoración de vivienda

También han surgido numerosas plataformas que proporcionan una valoración online gratuita de cualquier tipo de inmueble. Por lo general, solo requieren un registro y las características básicas de la propiedad. En unos minutos se envía un informe al email proporcionado sobre el inmueble, la zona donde se ubica y otras viviendas comparables para que el propietario pueda tomar la mejor decisión bien informado, vender o alquilar.

Comunicación con el cliente

Ya no basta con indicar un teléfono de contacto. Las alternativas se han multiplicado y los profesionales deben ofrecer múltiples vías de contacto: teléfono, whatsapp, redes sociales, telegram, etc.

Gestión del alquiler

Las mejoras mencionadas anteriormente benefician a todos los actores del sector inmobiliario: agencias inmobiliarias, propietarios, compradores, inquilinos e inversores. Además, hay avances tecnológicos que aplican directamente a la gestión de los agentes inmobiliarios como:

- Plataformas de gestión. Hay herramientas que permiten la realización de procesos de manera digital y centralizada. Ágora es la plataforma para profesionales de PS Group desde donde el agente puede tener toda la gestión integrada y actualizada en tiempo real de todos los inmuebles y alquileres.

- Estudio de solvencia. En PS Group también somos expertos en la realización de estudios de viabilidad de los inquilinos candidatos mediante técnicas avanzadas de análisis de documentación y scoring.

Mejoras conseguidas con la digitalización del sector inmobiliario

Ventajas de la digitalización del sector inmobiliario

La digitalización del sector inmobiliario tiene el objetivo fundamental de mejorar la eficiencia y accesibilidad, además de otras ventajas:

- Ahorro de tiempo. Los procesos se pueden realizar más rápido evitando desplazamientos.

- Ahorro económico. Al conseguir optimizar las gestiones, esto supone que los profesionales pueden dedicar más tiempo, por ejemplo, a la captación de propiedades.

- Automatización de procesos. Hay tareas repetitivas que la tecnología puede facilitar como, por ejemplo, la descripción de un inmueble gracias a la Inteligencia Artificial. Los expertos consideran que la IA es la tecnología destacada de 2024 y 2025 en las empresas. No obstante, según datos de la consultora CBRE, solo un 21% de las compañías del sector inmobiliario la usan.

- Adaptación a la demanda y a las tendencias. La sociedad ha cambiado, las preferencias inmobiliarias de los clientes también, la tecnología permite ofrecer más posibilidades, escuchar las necesidades y adaptarse a los cambios ágilmente.

- Sostenibilidad. La digitalización de los procesos contribuye a la eficiencia energética.

- Seguridad. Las herramientas y los procesos digitales requieren más controles, consentimientos y ética en el uso de datos personales para adaptarse a las nuevas leyes.

- Publicado en inmobiliarias

Cómo registrar mi piso para alquiler turístico

")

En España hay casi 400.000 viviendas de uso turístico, un 15% interanual más que en 2023 según los últimos datos del INE. Este incremento supone que hay un piso turístico cada 121 residentes, esto es el 1,5% del total del parque inmobiliario. Si eres propietario y estás interesado en regular tu alquiler turístico, te explicamos en este artículo todo lo que debes saber.

Qué son las viviendas de uso turístico

Los pisos turísticos son viviendas que los propietarios alquilan, directa o indirectamente a través de una agencia, a cambio de una contraprestación económica y para una estancia igual o inferior a 31 días. Los apartamentos se alquilan en su totalidad y no está permitido su uso con otros grupos.

Estos alquileres sí están sujetos a regulación, requieren una licencia que debe solicitarse a través de los ayuntamientos o comunidades autónomas.

Además, todos los arrendadores deben obtener un número de registro en la nueva Ventanilla Única Digital y Registro Único de Arrendamientos que ha entrado en vigor en 2025. Este número se solicita en el Colegio de Registradores y es imprescindible para anunciar tu piso en las plataformas dedicadas al alquiler de viviendas de temporada, que también están obligadas a solicitarlo y dejarlo visible.

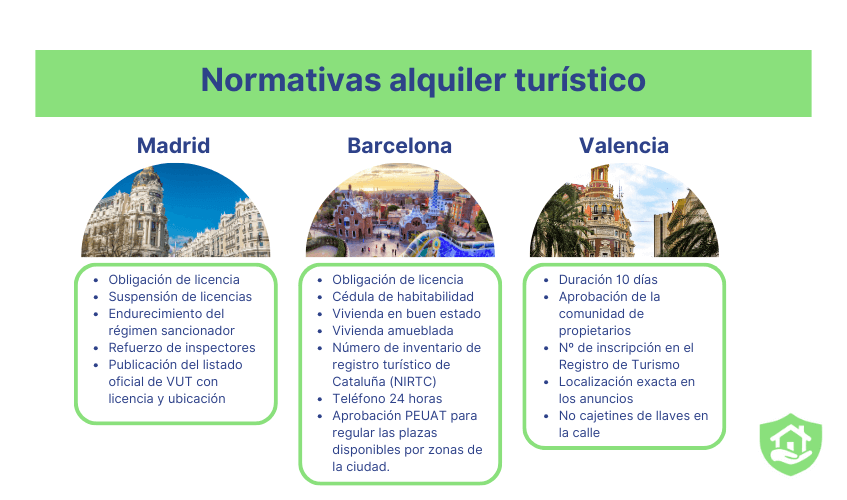

Alquiler turístico en Madrid

En la capital hay unos 18.837 alquileres turísticos, según cifras de agosto del año pasado. Este aumento tan significativo se ha producido “de manera irregular y tiene un impacto directo en la ciudad afectando al turismo, a la convivencia de los vecinos y reduciendo la vivienda residencial, con la consecuente desertización del centro”. El Ayuntamiento de Madrid ha aprobado un plan de acción con las siguientes medidas:

- La suspensión temporal de las licencias

- El endurecimiento del régimen sancionador para aquellos propietarios cuyos inmuebles operen como VUT sin contar con autorización

- El refuerzo de la plantilla de inspectores

- La publicación de un listado oficial de VUT con licencia y su ubicación

Sanciones por no regular tu piso turístico

Se sancionará a todos los alquileres turísticos sin licencia y les obligará al cese de la actividad. La legislación autonómica tipifica como infracción grave la implantación de uso incompatible con la ordenación urbanística; en este sentido, el Ayuntamiento actuará de la siguiente forma:

- Primer aviso de orden de cese

- En caso de incumplimiento, sanción de 30.001 euros

- Segunda sanción si continúa la actividad irregular de 60.001 euros

- Tercera sanción firme de 100.001 euros si persiste el funcionamiento

El Servicio de Inspección madrileño recibió en 2023 un 51% más de denuncias que el año anterior que afectaban a apartamentos de uso turístico, la mayoría procedían de ciudadanos. Del total de las más de 4.000 inspecciones realizadas, se logró el restablecimiento a uso residencial de 243.

Alquiler turístico en Barcelona

El propietario de un alquiler turístico en Barcelona debe pedir una licencia a la Administración para acreditar que se cumplen todos los requisitos establecidos por la ley. Estas son las características fundamentales:

- Obtención de licencia

- Cédula de habitabilidad

- Vivienda en buen estado

- Vivienda amueblada y con todos los utensilios necesarios

- Obtención del número de inventario de registro turístico de Cataluña (NIRTC) que debe aparecer visible en el piso

- Teléfono para resolver incidencias de los visitantes activo 24 horas al día

El número de alojamientos de este tipo en Barcelona se sitúa en torno a 9.853 viviendas. Además, el Ayuntamiento de Barcelona aprobó un Plan especial urbanístico de alojamientos turísticos (PEUAT) para regular la implantación de nuevos alojamientos turísticos. Se organiza la ciudad en cuatro zonas y se establece el número de plazas de viviendas de uso turístico permitidas en cada una para aliviar la presión turística en determinados barrios. En las zonas más céntricas ya no se permite ningún nuevo alojamiento.

Qué debes saber antes de poner tu piso en alquiler turístico

Alquiler turístico en Valencia

El registro de un piso turístico en Valencia requiere una declaración responsable. El número de este tipo de alojamiento ha ascendido a más 7.900, según datos del verano pasado. El nuevo decreto autonómico de viviendas turísticas introduce estos cambios fundamentales:

- El tiempo del alquiler turístico debe ser inferior o igual a 10 días a un mismo arrendatario. El objetivo es diferenciar la vivienda de uso turístico de otras en alquiler de corta estancia, cuya regulación es estatal.

- La comunidad de propietarios debe permitir el uso turístico en el edificio.

- Deben estar inscritas en el Registro de Turismo de la Comunitat Valenciana y contar con un número de inscripción. La inscripción es válida durante 5 años.

- Cualquier anuncio del piso debe incluir la localización exacta y el número de inscripción.

- Este decreto prohíbe entregar las llaves a los visitantes en cajetines situados en la vía pública.

El decreto contempla infracciones graves (no informar de la ubicación) y muy graves (alquilar por habitaciones) con multas de hasta 600.000 euros.

Asimismo, el Ayuntamiento de Valencia añadirá en 2025 cinco novedades importantes:

- Prohibición de la implantación de nuevos alquileres turísticos en distritos donde se supere el 8% del número de plazas turísticas (hoteles o apartamentos) respecto al número de vecinos empadronados.

- Prohibición de nuevas plazas en barrios que superen el 8% respecto a los empadronados.

- El número total de viviendas turísticas y apartamentos no debe superar el 2%.

- Para evitar la concentración, se limita el número de alquileres turísticos al 5% en una manzana.

- Limitación del 15% de locales en una misma manzana donde se puedan desarrollar viviendas turísticas.

- Publicado en propietarios

Quiero alquilar mi piso: riesgos y ventajas de poner tu piso en alquiler

")

Cuando te preguntas “¿Quiero alquilar mi piso?” Lo que debes valorar son las ventajas y desventajas de hacerlo. En este artículo, te ayudamos a aclararte.

Quiero alquilar mi piso: riesgos

Empecemos por conocer los riesgos a los que se puede enfrentar un arrendador cuando alquila su casa como vivienda habitual.

Evitar al inquilino moroso: Adelantamos su renta

Esta es una de las principales preocupaciones de los propietarios cuando deciden alquilar su vivienda. Tener un inquilino moroso o que pague tarde de manera reiterada supone un problema económico para el casero que si no puede solucionarlo directamente a través del diálogo, tendrá que acudir a los juzgados para echar al inquilino y reclamar las deudas.

Con el servicio Adelantamos su renta de PS Group te aseguramos que:

- Seleccionas al inquilino solvente antes de firmar el contrato de arrendamiento. Realizamos un estudio de solvencia completo, revisando toda la documentación del candidato y consultamos si aparece en algún fichero de morosidad.

- Abonamos al casero la renta mensual puntualmente en el plazo marcado por la Ley de Arrendamientos Urbanos (en los siete primeros días del mes) aunque el inquilino no pague. Además, nos encargamos de las reclamaciones al arrendatario.

- Mantenemos la garantía de cobro durante el proceso de solicitud de desahucio y proporcionamos asistencia jurídica.

Okupación de vivienda

La preocupación por la ocupación ilegal de la vivienda también es un tema muy sensible para los propietarios. Los procesos de desahucio pueden durar meses aparte del coste económico y mental que acarrea para el arrendador. Alquilar tu vivienda vacía es una de las medidas disuasorias más efectivas.

En PS Group contamos con un área jurídica que asesora sobre cualquier aspecto legal relacionado con el alquiler.

Contrato de alquiler

El contrato de arrendamiento es un elemento clave para el funcionamiento del alquiler. Un buen contrato debe reflejar todos los términos, derechos y obligaciones por los que se van a regir propietario e inquilino así como contemplar diferentes casuísticas que, aunque parezcan poco comunes o probables, pueden suceder y es mejor tener una respuesta.

También es imprescindible estar al día de las nuevas regulaciones que pueden aprobarse. En PS Group somos expertos en gestión de alquileres y nos encargamos de gestionar la firma del contrato para que esté actualizado y refleje todos los aspectos necesarios.

Estado de la vivienda

El buen mantenimiento de la casa es fundamental porque puede ahorrar costes a largo plazo. El contrato de arrendamiento debe reflejar quién es el responsable de asumir cada tipo de reparaciones.

En general, el arrendador se encargará de los arreglos mayores que no sean causados por un mal uso del inquilino. Por su parte, el inquilino tendrá que arreglar las pequeñas incidencias originadas por el desgaste habitual.

Declaración de la renta

Es obligatorio declarar el alquiler de larga duración a Hacienda, en caso contrario, se enfrentará a una sanción.

¿Quiero alquilar mi piso? Nuestras recomendaciones

Ventajas de alquilar tu piso

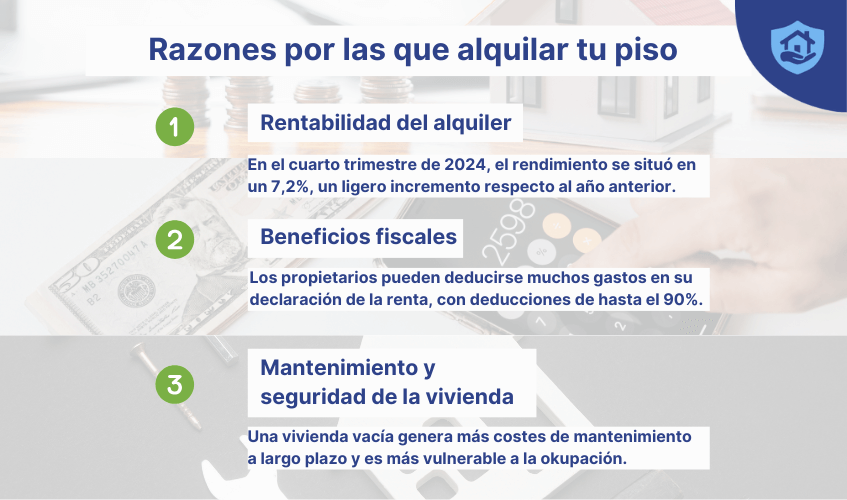

Existen varias razones por las que puedes valorar alquilar tu piso.

- Rentabilidad del alquiler. Un alquiler de vivienda habitual genera un rendimiento del 7,2%, ligeramente más elevado que hace un año, según datos de Idealista en el cuarto trimestre de 2024.

- Beneficios fiscales. Hay muchos gastos del alquiler que el casero puede deducirse en su declaración de la renta, hay deducciones de hasta el 90%.

- Mantenimiento y seguridad de la vivienda. Por lo general, una vivienda vacía genera más costes de reparación y mantenimiento a largo plazo, a lo que hay que sumar que una vivienda con inquilinos es más segura ante una posible okupación, como hemos mencionado anteriormente.

- Publicado en propietarios

Cómo solicitar el bono alquiler joven 2025

")

Si tienes entre 18 y 35 años, este artículo te interesa porque vamos a explicarte todos los detalles para beneficiarte del bono de alquiler joven 2025.

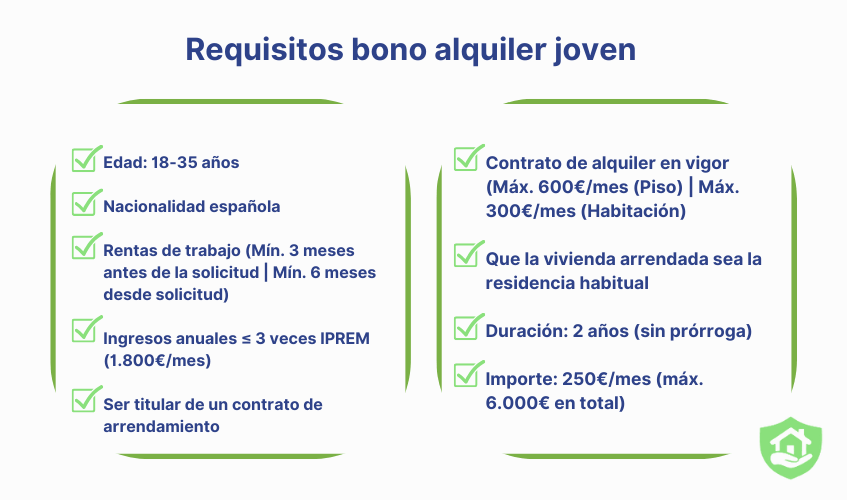

Qué es el bono alquiler joven

El bono alquiler joven es una ayuda de 250 euros al mes para facilitar el acceso a una vivienda de arrendamiento a las personas que tengan 18 y 35 años en el momento de pedir la ayuda en todo el territorio nacional. Son las comunidades autónomas las administraciones que lo conceden, por tanto, hay que dirigirse al organismo encargado en cada región.

Requisitos para solicitar el bono alquiler joven 2025

Aparte de la edad, estas son las condiciones a tener en cuenta:

- Tener nacionalidad española o residencia legal.

- Hay que acreditar rentas de trabajo, por cuenta ajena o propia. La vida laboral debe ser de, al menos, tres meses en los seis meses anteriores a la solicitud o de seis meses desde que se pide.

- Los ingresos anuales deben ser inferiores a tres veces el IPREM (indicador Público de Renta de Efectos Múltiples, es decir, 1.800 euros.

- La renta del piso debe ser de hasta 600 euros al mes o 300 euros si se trata de una habitación (estos precios puede ser más elevado, hasta 900 y 450 euros respectivamente, previo acuerdo con la Comisión de Seguimiento).

- Ser titular de un contrato de arrendamiento.

- Que la vivienda arrendada sea la residencia habitual.

- Se concede por dos años, improrrogables.

- La cuantía total máxima de la ayuda puede ser de 6.000 euros a razón de 250 euros mensuales.

Esta ayuda es compatible con las ayudas del Plan Estatal de Vivienda, que suponen hasta el 40% de la diferencia entre el alquiler y la aportación del bono alquiler joven, con el límite total del 75% de la renta. Esta cuantía depende de diversos criterios: número de personas e ingresos en el hogar, tensión del mercado del alquiler en la zona, si hay personas con discapacidad, entre otros.

Aquí puedes acceder a toda la información publicada por el Ministerio de Vivienda y por cada comunidad autónoma.

Quién no puede solicitar las ayudas al alquiler

Si el solicitante reúne alguno de estos supuestos no recibirá la ayuda bono alquiler para jóvenes:

- Si es propietario o usufructuario de una vivienda en España.

- Si tiene parentesco en primer o segundo grado con el arrendador, arrendatario o los convivientes.

- Si es socio o partícipe del arrendador.

- Si ya le han revocado las ayudas previstas en un Plan de Vivienda.

Todo lo que debes saber sobre el bono alquiler joven

Bono alquiler joven para piso compartido

Todos los jóvenes que cumplan los requisitos pueden solicitar el bono, consultando siempre las condiciones que detalle cada comunidad autónoma. Es imprescindible que el alquiler de habitaciones esté permitido por el propietario.

Podrán acogerse a la ayuda tanto el titular del contrato de alquiler de la vivienda como el titular del contrato de alquiler de la habitación. También es un requisito fundamental que exista un contrato de arrendamiento, sin éste, no se podrá acceder a la subvención.

Documentación necesaria para realizar la solicitud

Antes de presentar la solicitud es importante tener preparada toda la documentación necesaria.

- Copia del permiso de residencia legal en España.

- Copia del contrato de arrendamiento.

- Certificado de empadronamiento.

- Justificantes del pago de la renta.

- Vida laboral.

- Nota de Localización del Registro de la Propiedad, para comprobar que el solicitante o los convivientes no son propietarios.

- Nota registral del inmueble del Registro de la Propiedad en el que conste la titularidad a favor de los empadronados.

La solicitud se puede presentar de manera digital o presencial, depende del organismo correspondiente de cada comunidad.

Súper inquilino del mes

Desde PS Group, como expertos en gestión de alquileres, también tenemos el objetivo de ayudar a los inquilinos responsables que realizan el pago de la renta de manera puntual el día 1 del mes. Sorteamos un descuento del 50% en el pago del alquiler un mes. Aquí puedes participar.

- Publicado en inquilinos

Cuál es la deducción del alquiler de vivienda habitual para el arrendador

")

Si has comenzado a alquilar tu vivienda debes saber que es obligatorio detallar en tu declaración de la renta los ingresos obtenidos. Sin embargo, puedes beneficiarte de una deducción del alquiler de vivienda habitual. Te lo explicamos a continuación.

Deducción del alquiler de vivienda habitual: ¿de cuánto es?

Antes de la aprobación de la Ley de Vivienda en mayo de 2023, los propietarios con un piso en alquiler tradicional, es decir, de larga duración, podían aplicar una reducción del 60% en su declaración de la renta.

A partir de la nueva normativa, se han incluido mayores beneficios aplicables al Impuesto sobre la Renta de las Personas Físicas (IRPF) para los propietarios que cumplan determinados requisitos con el objetivo de “estimular el alquiler de vivienda habitual a precios asequibles”.

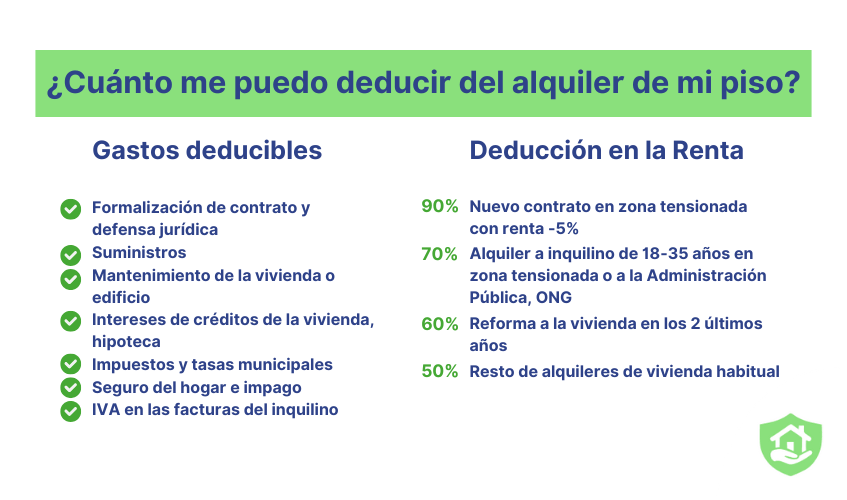

- Deducción del 90%. Si el propietario firma un nuevo contrato de alquiler en una zona de mercado residencial tensionado con un precio un 5% inferior al anterior contrato.

- Deducción del 70%. Si el arrendador ha alquilado su casa por primera vez en una zona de mercado residencial tensionado a un inquilino de entre 18 y 35 años. También se puede beneficiar de esta reducción si se trata de “vivienda asequible incentivada o protegida, arrendada a la administración pública o entidades del tercer sector o de la economía social que tengan la condición de entidades sin fines lucrativos, o acogida a algún programa público de vivienda que limite la renta del alquiler”.

- Deducción del 60%. Cuando se hayan realizado obras de rehabilitación al inmueble en los dos años anteriores.

- Deducción del 50%. Para el resto de casos de nuevos contratos de arrendamiento. Esta reducción sustituye al anterior 60% que hemos mencionado que se seguirá aplicando en los contratos previos a la aprobación de esta ley.

Deducción del alquiler de vivienda habitual para propietarios

Gastos que se pueden deducir del alquiler de vivienda habitual

Cuando el propietario rellene la declaración de la renta podrá reducirse en el IRPF ciertos gastos ocasionados por el arrendamiento.

- Formalización de contrato. El arrendador podrá obtener una reducción por el equivalente a los gastos que le haya supuesto la formalización del contrato, como los gastos de gestión con la inmobiliaria. También es posible reducirse los gastos de defensa jurídica.

- Suministros. Si el arrendador es el que paga el agua, la luz, el gas podrá desgravarse estos gastos.

- Conservación del edificio y vivienda. El propietario tiene la obligación de mantener la vivienda en condiciones habitables, en este sentido, puede reducirse los gastos de este tipo de reparaciones necesarias.

- Créditos. También puede descontarse los intereses de los préstamos relacionados con la compra de la vivienda como la hipoteca o un crédito solicitado para una reforma, por ejemplo.

- Impuestos. Las tasas municipales como el IBI, limpieza o basuras y los gastos de comunidad también son deducibles.

- Seguros. El casero podrá descontarse además los gastos que le ocasione el seguro del hogar o de impago.

- IVA. Los propietarios de un alquiler de larga duración están exentos de pagar el IVA en las facturas que remitan al inquilino.

Una vez sumados todos los gastos deducibles, solo hay que restarlos a los ingresos netos , que suele ser la renta que paga el arrendatario mensualmente y eso es lo que hay que declarar a Hacienda.

Qué pasa si no declaras el alquiler a Hacienda

Las sanciones por no declarar el alquiler van del 50% al 150% de la cantidad que se ha dejado de declarar además de los intereses generados; y la imposibilidad de beneficiarse de las deducciones del 50% al 90% antes mencionadas.

Los alquileres que no tienen deducción

Hay que tener presente que estas bonificaciones solo aplican al alquiler de vivienda habitual o por habitaciones, en ningún caso aplica a otro tipo de arrendamientos como:

- Alquiler turístico

- Alquiler de locales y oficinas

- Publicado en propietarios

Nuevas medidas del Gobierno para fomentar el alquiler asequible

")

El Gobierno ha anunciado la implantación de 12 medidas para solucionar el problema de la vivienda en España con tres objetivos principales: «más vivienda, mejor regulación y mayores ayudas». Entre ellas, buena parte van dirigidas a favorecer el alquiler asequible en un contexto de precios en máximos históricos.

Nuevas viviendas para el alquiler asequible

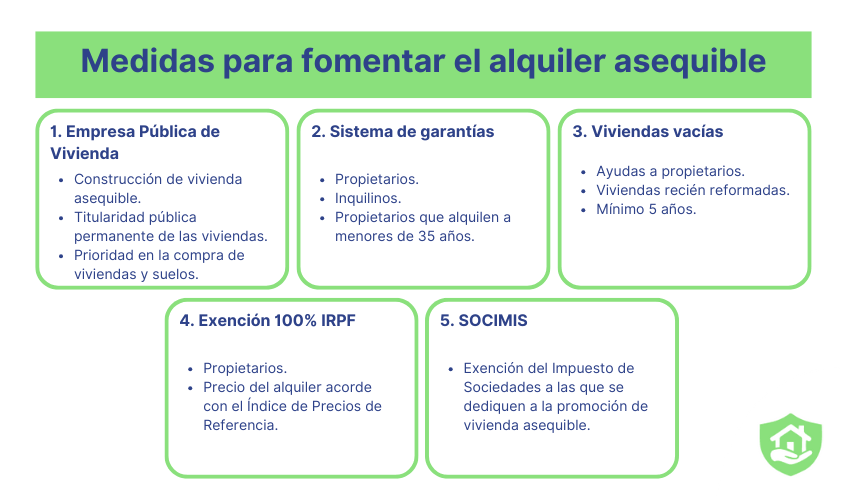

La construcción de vivienda pública en España (2,5% del total) está muy por debajo del nivel de otros países europeos como Francia (14%) o Países Bajos (34%), por ello, el Gobierno ha planteado la creación de una Empresa Pública de Vivienda que inicie su actividad con más de 3.300 viviendas y casi dos millones de metros cuadrados de suelo residencial para la construcción de viviendas protegidas en régimen de alquiler asequible.

Además, durante este año también recibirá 30.000 inmuebles procedentes de la Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria (SAREB), 13.000 para su transferencia inmediata.

Beneficios de la Nueva Empresa Pública de Vivienda

En línea con este impulso de la promoción y construcción de vivienda asequible se ha planteado que la titularidad pública de estas viviendas públicas sea permanente. Asimismo, esta empresa pública tendrá prioridad en la compra de viviendas y de suelos.

Por último, en este ámbito se ha propuesto reformar la Ley del Suelo para favorecer la colaboración público-privada en la construcción de este tipo de casas y se destinará 6.000 millones de euros en créditos ICO para construir 25.000 nuevas viviendas.

Fomento del alquiler asequible

Se va a poner en marcha un sistema de garantías para asegurar tanto a propietarios como a inquilinos que participen en el alquiler asequible comenzando por aquellos arrendadores que alquilen a menores de 35 años. Según apuntó el Gobierno, se trata de un sistema que ha dado buenos resultados en otros países como Francia.

En este sentido, se han anunciado dos iniciativas más para facilitar el acceso a la vivienda de alquiler a todas las capas sociales, especialmente los jóvenes y los más vulnerables.

- Programa de reforma de viviendas vacías. Se ofrecen ayudas a aquellos propietarios que rehabiliten su piso para ponerlo en alquiler asequible durante al menos cinco años.

- Exención del 100% del IRPF. Para arrendadores que alquilen su casa con un precio dentro del Índice de Precios de Referencia publicado por el Gobierno, se ubique en una zona declarada tensionada o no. Esta propuesta debe ser aprobada en el Congreso de los Diputados.

- Cambio regulatorio a las SOCIMIS. Las Sociedades Anónimas Cotizadas de Inversión Inmobiliaria tienen actualmente determinadas ventajas fiscales que el Gobierno quiere limitar para que solo se beneficien aquellas que se dediquen únicamente a la promoción de vivienda asequible. Actualmente, pagan un 1% del impuesto de sociedades si reparten el 80% del dividendo entre sus accionistas.

Propuestas para fomentar el alquiler asequible

Alquiler de temporada y turístico

El Gobierno ha manifestado su intención de llevar al Congreso de los Diputados una reforma fiscal para que los pisos turísticos paguen el IVA como otras actividades económicas.

En este sentido, también se va a poner el foco en las inspecciones de los alquileres de temporada, creando un fondo para que las Comunidades Autónomas y Ayuntamientos puedan perseguir el fraude.

Otras medidas del Gobierno en materia de vivienda

El presidente del Gobierno también ha informado de la puesta en marcha de un PERTE (Proyecto estratégico para la recuperación y transformación económica) para promover la construcción industrializada para que en España se pueda construir casas en menos tiempo y reduciendo costes. Estará ubicado en la provincia de Valencia para fomentar la reconstrucción económica y empresarial de las zonas afectadas por la DANA.

También se ha manifestado la intención de gravar hasta el 100% la carga fiscal para compradores de vivienda extranjeros extracomunitarios no residentes, como sucede en países como Dinamarca y Canadá.

Por último, se va a promover un nuevo Plan Estatal de Vivienda para 2026 dirigido a personas mayores, jóvenes, colectivos vulnerables y personas con discapacidad que incluya ayudas ya vigentes como las dirigidas a incentivar la rehabilitación de viviendas.

- Publicado en inmobiliarias, inquilinos, Noticias, propietarios

Invertir en bienes raíces, ¿cuál es la mejor opción para nuevos inversores?

")

Invertir en bienes raíces es lo mismo que en el inmobiliario o en ladrillo, como se dice coloquialmente. En este artículo explicaremos qué tipos de inversiones hay y qué posibilidades ofrecen para pequeños y medianos inversores.

Opciones para invertir en bienes raíces

Hay muchas tipologías de activos inmobiliarios y cada mercado funciona de manera independiente influenciado por distintos factores económicos. Estos son los principales:

- Oficinas

- Comercial y logístico

- Residencias de estudiantes

- Garajes

- Solares o terrenos

Sin embargo, la inversión en vivienda es la más conocida. En este sentido, podemos reducir a tres las posibilidades de inversión:

- Compra de vivienda para vender. Adquirir una propiedad para venderla posteriormente esperando a que se revalorice es una alternativa interesante. En este caso, la rentabilidad es a largo plazo y se debe calcular teniendo en cuenta el coste inicial de la compra más los gastos e impuestos que implica la transacción.

- Comprar para reformar. El conocido como house flipping significa comprar un inmueble en mal estado pero con mucho potencial para realizar una reforma prácticamente integral y venderlo a corto plazo a un precio más alto.

- Comprar para alquilar. Es la fórmula más común entre los inversores particulares. Supone el ingreso de una renta mensual y conlleva deducciones fiscales, aunque hay que tener presente las posibles desventajas que implica como son las gestiones, el mantenimiento o el riesgo de impago.

Comprar una vivienda para alquilar

Como decimos, el alquiler de propiedades es seguramente la inversión más habitual en el sector residencial, algo que también viene influenciado por la dificultad de comprar una vivienda consecuencia de los elevados tipos de interés y la subida continuada de precios. Esto ha hecho que la demanda del alquiler aumente.

El Banco de España sitúa la rentabilidad de esta inversión (alquiler más variación de precios) en el 11,4% en el tercer trimestre de 2024. Es la rentabilidad más elevada desde 2021 según el organismo debido, fundamentalmente, a la tendencia alcista de los precios que llevan meses subiendo de manera continuada por encima del incremento de los precios de venta.

El precio del alquiler en el mes de diciembre aumentó un 11,5% de media respecto al mismo mes del año anterior mientras que la evolución de los precios de venta fue del 11,2%, según Idealista. Ambos están en niveles máximos históricos.

La vivienda se considera un bien estable, un valor refugio, a diferencia de otras inversiones más volátiles como la Bolsa (Ibex-35%) que ha registrado un rendimiento del 26% según los últimos datos del Banco de España, que también reflejan rentabilidades pasadas del 8% e incluso negativas.

Qué tener en cuenta antes de invertir en bienes raíces

Ventajas de invertir en bienes raíces

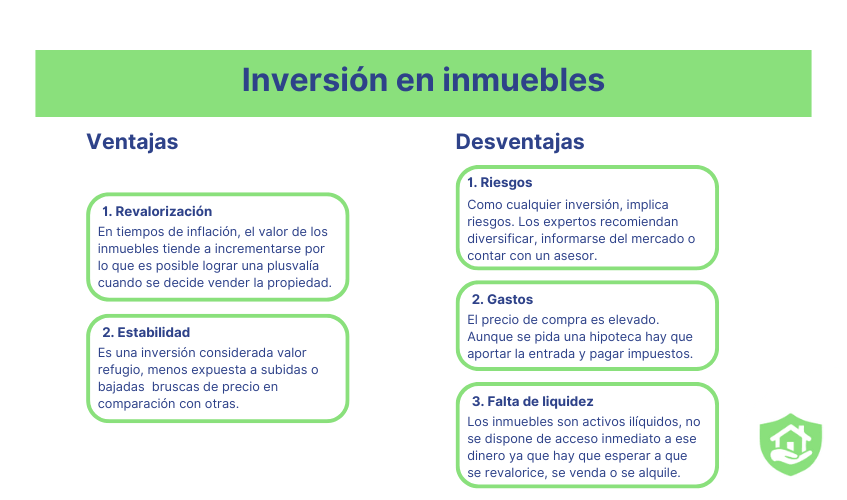

Podemos resumir en dos las ventajas de este tipo de inversión patrimonial:

- Revalorización. En tiempos de inflación, el valor de los inmuebles tiende a incrementarse por lo que es posible lograr una plusvalía cuando se decide vender la propiedad.

- Estabilidad. Se trata de un mercado, como hemos mencionado, menos expuesto que otros a subidas o bajadas de precio bruscas.

Desventajas de invertir en bienes raíces

Como cualquier inversión, no está exenta de riesgos. Para reducirlos, los expertos recomiendan diversificar la inversión, es decir, si se tiene capacidad financiera para invertir en varios inmuebles que sean de diferentes tipologías. Asimismo, es aconsejable informarse sobre la situación del mercado, los precios de la zona, etc. antes de realizar cualquier operación o contar con asesoramiento experto.

Además, hay que tener en cuenta:

- Gastos. El precio de compra de vivienda es elevado, adquirir una casa cuesta de media 2.271 euros el metro cuadrado, según Idealista. Aunque es posible solicitar una hipoteca, por lo general, hay que disponer de la entrada y los gastos asociados a la operación.

- Falta de liquidez. Los bienes inmuebles son activos ilíquidos, esto es que no se dispone de acceso inmediato a ese dinero ya que hay que esperar a que se revalorice, se venda o se alquile a diferencia de otras operaciones en las que se puede retirar el dinero de manera rápida.

Otras formas de invertir en inmobiliario

Hay nuevas formas de invertir en inmobiliario:

- Socimis. Las Sociedades Cotizadas Anónimas de Inversión en el Mercado Inmobiliario requieren una inversión inicial baja, se dedican a comprar propiedades, fundamentalmente para alquiler y están obligadas a repartir cerca del 80% de sus dividendos entre los accionistas.

- Crowdfunding inmobiliario. Son plataformas de inversión de manera participativa, también requieren una inversión muy baja y ponen en contacto a los promotores inmobiliarios con pequeños inversores.

- Publicado en propietarios