")

Si has comenzado a alquilar tu vivienda debes saber que es obligatorio detallar en tu declaración de la renta los ingresos obtenidos. Sin embargo, puedes beneficiarte de una deducción del alquiler de vivienda habitual. Te lo explicamos a continuación.

Deducción del alquiler de vivienda habitual: ¿de cuánto es?

Antes de la aprobación de la Ley de Vivienda en mayo de 2023, los propietarios con un piso en alquiler tradicional, es decir, de larga duración, podían aplicar una reducción del 60% en su declaración de la renta.

A partir de la nueva normativa, se han incluido mayores beneficios aplicables al Impuesto sobre la Renta de las Personas Físicas (IRPF) para los propietarios que cumplan determinados requisitos con el objetivo de “estimular el alquiler de vivienda habitual a precios asequibles”.

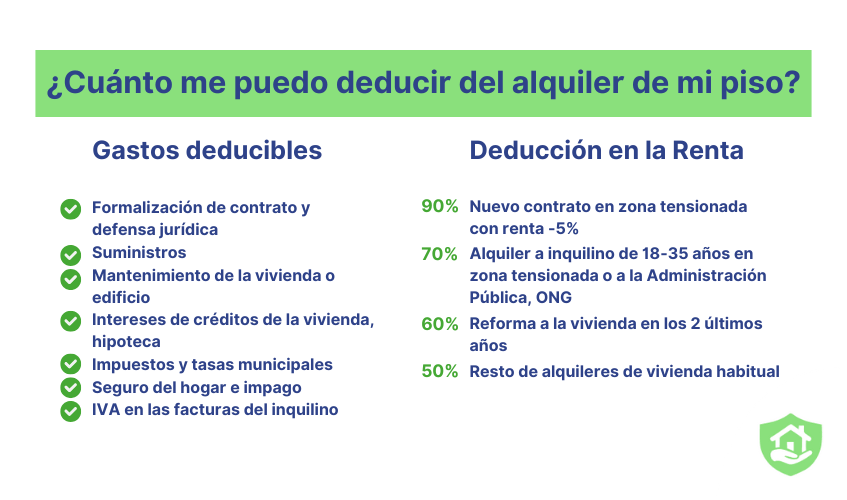

- Deducción del 90%. Si el propietario firma un nuevo contrato de alquiler en una zona de mercado residencial tensionado con un precio un 5% inferior al anterior contrato.

- Deducción del 70%. Si el arrendador ha alquilado su casa por primera vez en una zona de mercado residencial tensionado a un inquilino de entre 18 y 35 años. También se puede beneficiar de esta reducción si se trata de “vivienda asequible incentivada o protegida, arrendada a la administración pública o entidades del tercer sector o de la economía social que tengan la condición de entidades sin fines lucrativos, o acogida a algún programa público de vivienda que limite la renta del alquiler”.

- Deducción del 60%. Cuando se hayan realizado obras de rehabilitación al inmueble en los dos años anteriores.

- Deducción del 50%. Para el resto de casos de nuevos contratos de arrendamiento. Esta reducción sustituye al anterior 60% que hemos mencionado que se seguirá aplicando en los contratos previos a la aprobación de esta ley.

Deducción del alquiler de vivienda habitual para propietarios

Gastos que se pueden deducir del alquiler de vivienda habitual

Cuando el propietario rellene la declaración de la renta podrá reducirse en el IRPF ciertos gastos ocasionados por el arrendamiento.

- Formalización de contrato. El arrendador podrá obtener una reducción por el equivalente a los gastos que le haya supuesto la formalización del contrato, como los gastos de gestión con la inmobiliaria. También es posible reducirse los gastos de defensa jurídica.

- Suministros. Si el arrendador es el que paga el agua, la luz, el gas podrá desgravarse estos gastos.

- Conservación del edificio y vivienda. El propietario tiene la obligación de mantener la vivienda en condiciones habitables, en este sentido, puede reducirse los gastos de este tipo de reparaciones necesarias.

- Créditos. También puede descontarse los intereses de los préstamos relacionados con la compra de la vivienda como la hipoteca o un crédito solicitado para una reforma, por ejemplo.

- Impuestos. Las tasas municipales como el IBI, limpieza o basuras y los gastos de comunidad también son deducibles.

- Seguros. El casero podrá descontarse además los gastos que le ocasione el seguro del hogar o de impago.

- IVA. Los propietarios de un alquiler de larga duración están exentos de pagar el IVA en las facturas que remitan al inquilino.

Una vez sumados todos los gastos deducibles, solo hay que restarlos a los ingresos netos , que suele ser la renta que paga el arrendatario mensualmente y eso es lo que hay que declarar a Hacienda.

Qué pasa si no declaras el alquiler a Hacienda

Las sanciones por no declarar el alquiler van del 50% al 150% de la cantidad que se ha dejado de declarar además de los intereses generados; y la imposibilidad de beneficiarse de las deducciones del 50% al 90% antes mencionadas.

Los alquileres que no tienen deducción

Hay que tener presente que estas bonificaciones solo aplican al alquiler de vivienda habitual o por habitaciones, en ningún caso aplica a otro tipo de arrendamientos como:

- Alquiler turístico

- Alquiler de locales y oficinas

")

")