¿Cuánto puedo pagar de alquiler?

Encontrar un alquiler que se ajuste a tus ingresos es fundamental para mantener unas finanzas sanas. Antes de firmar cualquier contrato, es clave calcular de forma realista cuánto puedo pagar de alquiler, teniendo en cuenta no solo tu sueldo, sino también otros gastos y la necesidad de tener margen para ahorrar y afrontar imprevistos.

Cómo calcular el alquiler según tus ingresos

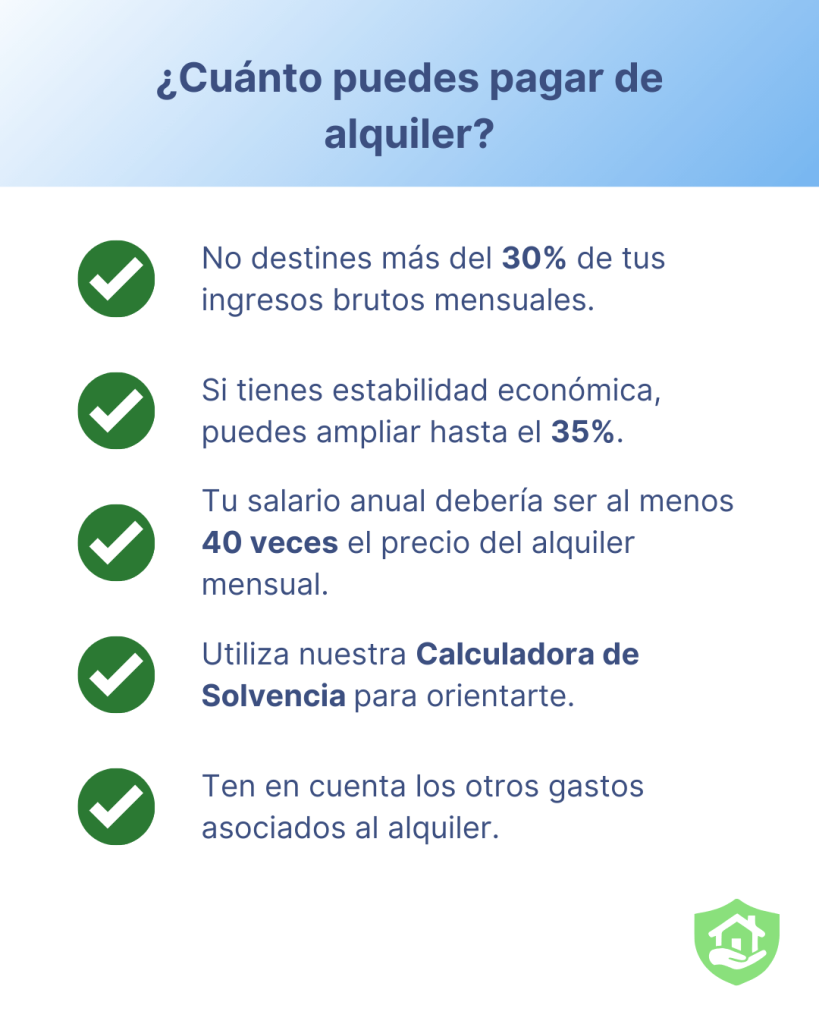

Antes de lanzarte a buscar piso, debes tener claro qué cifra es razonable pagar mensualmente. La regla más aceptada entre expertos y organismos financieros establece que no deberías destinar más del 30% de tus ingresos brutos mensuales al pago del alquiler. En situaciones particulares y con finanzas estables, este porcentaje podría ampliarse hasta el 35%.

Cálculo básico:

- Si ganas 1.500 euros netos al mes, tu alquiler ideal sería de unos 450 euros (30%) y tu máximo tolerable sería de 525 euros (35%).

- Con el salario mínimo interprofesional de España (1.184 euros en 14 pagas o 1.381 euros en 12 pagas), el alquiler máximo recomendado ronda los 396,9 euros al mes.

Además, existe la regla de las 40 veces: tu salario anual debería ser, al menos, 40 veces el precio del alquiler mensual.

Calculadora de solvencia para inquilinos

Para facilitar estos cálculos, en PS Group contamos con el servicio gratuito para inquilinos de la calculadora solvencia del alquiler.

Esta herramienta te permite calcular automáticamente el porcentaje de sueldo destinado al alquiler, por lo que puede ayudarte a estimar que alquiler te puedes permitir con tu salario.

Recuerda que el resultado de esta calculadora es orientativo.

Otros gastos asociados al alquiler

Una vez tengas clara la cantidad que puedes asumir de alquiler, es importante recordar que además de la renta mensual, existen otros gastos asociados que impactarán en tu presupuesto total:

- Fianza (equivalente a un mes de alquiler).

- Garantía adicional (hasta dos meses más).

- Suministros (agua, electricidad, gas, internet). Estos gastos pueden ser asumidos por el inquilino, el propietario o compartirse entre ambos, según lo que quede reflejado en el contrato de alquiler.

- Gastos de comunidad (si no están incluidos).

- Seguro de hogar (opcional pero recomendable).

- Pequeñas reparaciones

Estos conceptos pueden suponer un gasto inicial significativo. En función del importe del alquiler y de las condiciones pactadas en el contrato, el desembolso inicial puede variar notablemente y superar los 1.000 euros. Por eso es importante tenerlos en cuenta dentro del cálculo global para evitar sorpresas.

Finanzas sanas: clave para alquilar sin riesgos

Mantener unas finanzas sanas es imprescindible para pagar puntualmente y afrontar imprevistos sin sobresaltos. Para lograrlo:

- Mantén una planificación realista de tus ingresos y gastos.

- Reserva un porcentaje de tus ingresos para el ahorro.

- Crea un fondo para imprevistos que cubra entre 3 y 6 meses de tus gastos básicos.

- Evita acumular deudas innecesarias.

Una buena gestión financiera te permitirá alquilar sin comprometer tu estabilidad futura.

¿Cuánto puedo pagar de alquiler? Es importante tener claro estos puntos para tener solvencia al alquilar

Estudio de solvencia para propietarios

En lugar de limitarnos a una fórmula básica para realizar nuestro estudio de solvencia, en PS Group analizamos en profundidad el perfil económico del inquilino a través de nuestro Scoring PS+ incluido en el servicio Adelantamos su Renta. Este estudio de solvencia tiene en cuenta múltiples variables más allá del salario mensual, como:

- Análisis de ingresos y gastos: Se evalúan los ingresos y gastos del inquilino para determinar su capacidad de pago.

- Verificación documental: Se revisa la documentación del candidato, como recibos de nómina y contratos de trabajo, para confirmar la información proporcionada.

- Consulta de ficheros de morosidad: Se verifica si el inquilino ha tenido problemas de impago en el pasado.

- Evaluación de la situación financiera: Se evalúa la capacidad del inquilino para cubrir las mensualidades del alquiler, considerando su capacidad de endeudamiento y otros compromisos financieros.

- Recomendación final: Se proporciona una recomendación basada en la evaluación de la solvencia del inquilino, ayudando al propietario a tomar una decisión informada.

Este análisis exhaustivo permite valorar con mayor precisión si una persona está en condiciones de asumir un alquiler determinado, aportando así mayor seguridad al arrendador.

¿Cuánto puedo pagar de alquiler y cómo acertar?

Calcular correctamente cuánto puedo pagar de alquiler es un paso crucial para evitar problemas financieros. Aplicando criterios realistas como el porcentaje del salario destinado a la renta, evaluando correctamente los y usando herramientas como la calculadora solvencia del alquiler de PS Group, puedes asegurarte de alquilar dentro de tus posibilidades.

Priorizar el equilibrio entre alquiler e ingresos mensuales, construir tu colchón para imprevistos y controlar tu ratio de solvencia te ayudará a disfrutar de tu hogar sin poner en peligro tu futuro económico.

Y si eres propietario o inmobiliaria, recuerda que en PS Group ponemos a tu disposición nuestro estudio de solvencia Scoring PS+ incluido en el servicio Adelantamos su Renta, que garantiza un diagnóstico mucho más preciso.

- Publicado en inmobiliarias, inquilinos, propietarios

Cómo funciona el alquiler con opción a compra

En un mercado inmobiliario condicionado por la evolución económica reciente, el encarecimiento de los alquileres y las dificultades persistentes para acceder a una hipoteca, entender cómo funciona el alquiler con opción a compra se presenta como una alternativa realista y cada vez más popular.

Según Idealista, desde marzo de 2024, los precios del alquiler subieron un 10,3 %, mientras que el Banco de España alerta de que aún persiste un desfase entre la oferta de vivienda y la demanda. A pesar de la bajada gradual de los tipos de interés iniciada en 2024 por el BCE, El Banco de España confirmó que el acceso a la financiación hipotecaria en el segundo semestre de 2024 para hogares y especialmente jóvenes sigue siendo difícil.

Por su parte, el informe del Consejo General del Notariado señaló que el precio de la vivienda creció un 6,9% interanual. También aumentaron el número de transacciones de compraventa en un 11,5% con respecto al 2023, cerrando 2024 con más de 700.000 operaciones efectuadas.

La modalidad de alquiler con opción está ganando fuerza como alternativa a la compra directa, especialmente en grandes núcleos urbanos. Este modelo híbrido permite al inquilino residir en una vivienda como en cualquier alquiler tradicional, pero con la ventaja adicional de tener la posibilidad de comprar al final del contrato (no la obligación) en condiciones previamente pactadas.

¿Cómo funciona el alquiler con opción a compra?

El funcionamiento de este modelo contractual se basa en la combinación de dos acuerdos: un contrato de arrendamiento y otro contrato de compraventa. En términos sencillos, el inquilino paga una renta mensual durante un periodo acordado (5 años para particulares, 7 años para empresas) y, al finalizar dicho plazo, puede decidir si desea ejercer su derecho a compra. Este derecho se formaliza en el contrato mediante una «prima de opción» .

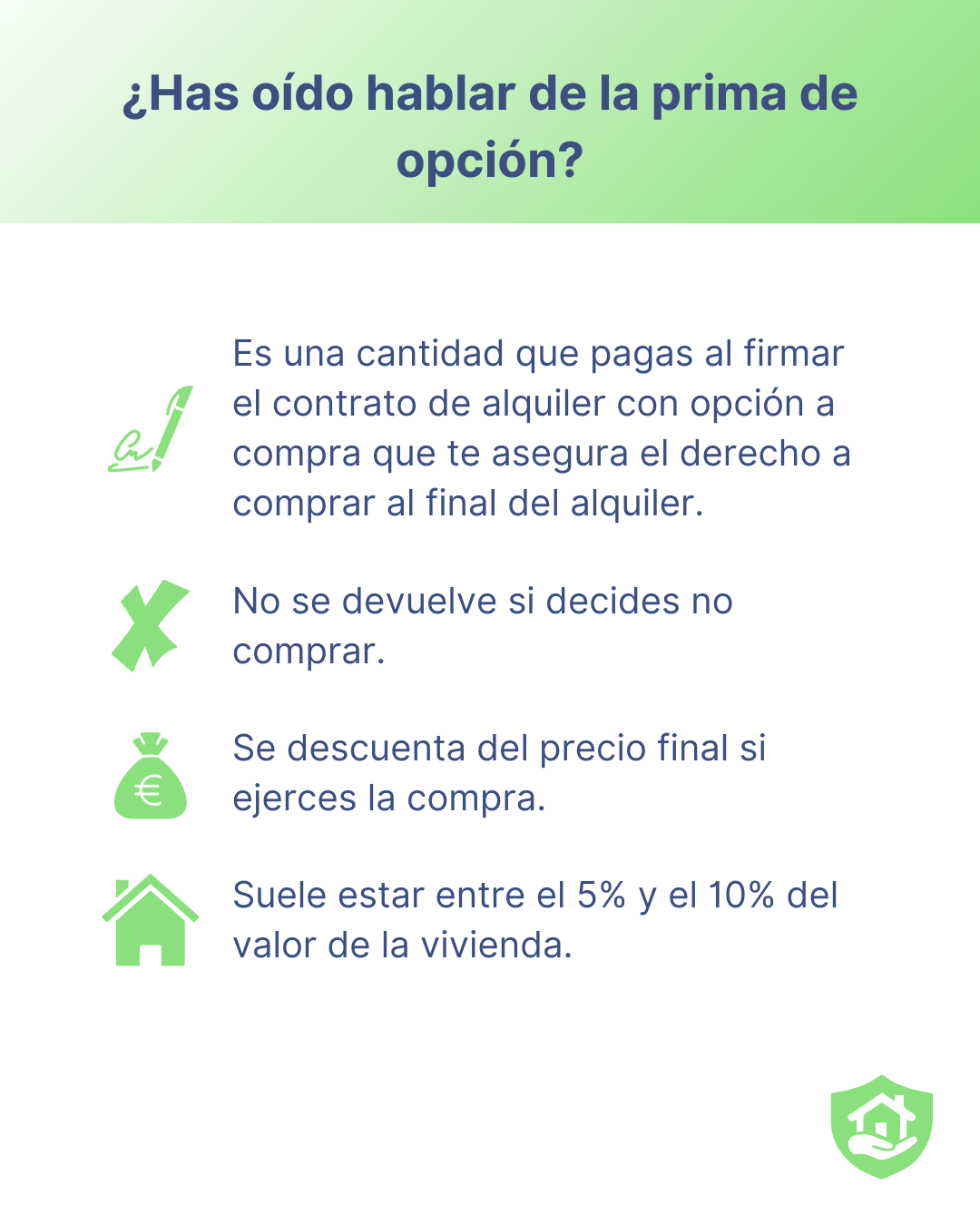

¿Qué es la prima de opción?

La prima de opción es una cantidad de dinero que el inquilino paga al propietario al inicio del contrato como garantía de que quiere reservar la posibilidad de comprar la vivienda en el futuro. Esta prima no es un pago mensual ni se devuelve en caso de que el inquilino decida no ejercer su derecho a compra, aunque puede haber excepciones si así se recoge expresamente en el contrato.

Esta figura legal tiene su base en el artículo 1.256 del Código Civil, que establece que los contratos deben cumplirse tal como han sido pactados por las partes, y en la jurisprudencia consolidada del Tribunal Supremo que reconoce la validez del contrato de opción de compra como un pacto autónomo dentro de un arrendamiento.

¿Por qué se utiliza?

- Compromiso del inquilino: al abonar esta prima, el inquilino demuestra un interés real en adquirir la vivienda, lo que otorga al propietario mayor seguridad.

- Compensación al propietario: el propietario se compromete a mantener la oferta de venta durante un periodo determinado, y no podrá vender a otro interesado mientras el contrato esté vigente.

- Descuento sobre el precio final: si se ejecuta la compra, la prima se suele descontar del precio total de venta, lo que beneficia al inquilino como parte del pago anticipado.

¿Cuánto suele ser?

No hay una cifra fija por ley, pero habitualmente se sitúa entre el 5% y el 10% del valor de la vivienda.

Qué función tiene la prima de opción en un alquiler con opción a compra

Ejemplo práctico

Una vivienda se valora en 180.000 euros. El inquilino paga 800 euros al mes durante tres años (28.800 euros). El contrato estipula que el 80% de esa cantidad (23.040 euros) se descontará del precio final. Si la prima inicial fue de 10.000 euros, al ejercer la opción, sólo deberá abonar 146.960 euros.

Ventajas del alquiler con opción a compra

Antes de entrar en las ventajas del alquiler con opción a compra, conviene detenerse un momento en el perfil de quienes suelen recurrir a esta modalidad. En muchos casos, se trata de personas jóvenes o familias que desean convertirse en propietarios pero que, por diversas razones (como la inestabilidad laboral, la falta de ahorros suficientes o las actuales condiciones de financiación hipotecaria) no pueden acceder a una vivienda en propiedad de forma inmediata. Según datos de un informe elaborado por Fotocasa, el 56% de los jóvenes menores de 35 años que han alquilado o intentado alquilar en el último año manifiestan intención de comprar una vivienda en los próximos cinco años, pero no pueden hacerlo por falta de ahorro o inestabilidad financiera.

También es una opción atractiva para quienes están valorando un cambio de residencia definitivo y quieren «probar» la vivienda antes de tomar una decisión irreversible. Este modelo les ofrece la tranquilidad de residir en la que podría ser su futura casa, sin renunciar a su uso mientras planifican la compra con mayor seguridad financiera.

Ventajas para el inquilino:

- Acceso progresivo a la propiedad: permite residir en la vivienda mientras se decide si se desea adquirirla.

- Estabilidad financiera: posibilidad de ahorrar para la entrada y planificar la hipoteca con más margen.

- Precio de compra fijado: blindaje frente a futuras subidas del mercado inmobiliario.

- Descuento de rentas: parte de las rentas mensuales y la prima se descuentan del precio final.

- Tiempo para mejorar la solvencia: ideal para quienes necesitan ganar estabilidad laboral o mejorar su perfil bancario.

Ventajas para el propietario:

- Ingresos desde el primer día: gracias a las rentas y la prima inicial.

- Mejor conservación del inmueble: el inquilino suele cuidar mejor la vivienda si planea comprarla.

- Posibilidad de venta futura asegurada: o al menos la opción, con compensación económica si no se concreta.

Inconvenientes y riesgos

Antes de analizar las posibles desventajas que esta fórmula puede tener para el inquilino, conviene matizar que, pese a sus múltiples beneficios, esta opción no está exenta de ciertos riesgos o consideraciones que conviene valorar detenidamente. El hecho de contar con una oportunidad para comprar la vivienda no implica automáticamente que dicha opción sea conveniente en todos los casos.

Factores como la evolución del mercado inmobiliario, la estabilidad económica personal y el plazo para ejercer la opción de compra pueden marcar una diferencia significativa en el resultado final de esta fórmula. Por eso, es clave que el inquilino valore con antelación todos los escenarios posibles y se asesore adecuadamente antes de firmar.

Para el inquilino:

- Pérdida de la prima: si no se ejecuta la opción, la cantidad entregada como señal no se devuelve.

- Riesgo de pagar de más: si el mercado baja, se habrá pactado un precio superior al valor real.

- Rentas algo más elevadas: al incluir parte destinada a la compra.

Para el propietario:

- Imposibilidad de vender a terceros: durante el plazo estipulado.

- Precio fijado de antemano: que puede quedar por debajo del valor de mercado si hay revalorización.

- Incertidumbre: hasta que se sepa si el inquilino ejercerá o no la compra.

Aspectos legales clave en el alquiler con opción a compra

Antes de firmar un contrato de arrendamiento con opción a compra, es esencial tener claro el marco legal que lo regula. Aunque esta fórmula combina elementos del arrendamiento y la compraventa, no existe una regulación específica en la legislación española que defina con precisión todos sus términos. Por ello, gran parte de su validez y eficacia dependerá del contenido del contrato firmado entre las partes. Un acuerdo mal redactado o ambiguo puede generar conflictos o incluso anular la posibilidad de ejercer la opción de compra. Entender bien estos aspectos legales es crucial para garantizar que los derechos y obligaciones de inquilino y propietario queden claramente establecidos desde el principio.

El contrato debe incluir:

- Precio de venta y prima de opción.

- Plazo para ejercer la opción de compra.

- Porcentaje de rentas descontadas.

- Reparto de gastos e impuestos.

- Condiciones de cancelación o renuncia.

Desde el punto de vista normativo, el contrato de arrendamiento se rige por la Ley de Arrendamientos Urbanos, y el contrato de compraventa por el Código Civil. Su inscripción en el Registro de la Propiedad no es obligatoria, pero se recomienda.

Fiscalidad

La fiscalidad del alquiler con opción a compra varía dependiendo del tipo de arrendador (empresa o particular) y la ejecución (o no) de la opción de compra.

- Si el arrendador es una empresa o profesional, la prima de opción se considera una prestación de servicios según la Agencia Tributaria y está sujeta al 21% de IVA.

- Si el contrato se celebra entre particulares, en lugar de IVA se aplica el Impuesto de Transmisiones Patrimoniales (ITP), como ocurre con los arrendamientos tradicionales. Este impuesto se paga por parte del arrendatario (quien alquila) y su cuantía depende de la comunidad autónoma donde se firme el contrato. Este tratamiento fiscal está regulado por el Real Decreto Legislativo 1/1993, de 24 de septiembre, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

En cuanto al tratamiento en el IRPF del arrendador:

- Si la opción de compra no se ejecuta, la prima se debe tributar como un rendimiento del capital inmobiliario, ya que se percibe como ingreso por el uso del inmueble.

- Si la opción de compra sí se ejecuta, la prima pasa a formar parte del valor de transmisión del inmueble y se integra en el cálculo de la ganancia patrimonial por la venta del inmueble. Esto también afecta al cálculo del impuesto sobre el beneficio obtenido por la venta.

Este tratamiento está basado en la interpretación de la Agencia Tributaria y en varias consultas vinculantes emitidas por la Dirección General de Tributos (DGT), como la V3065-18, que aborda estos supuestos concretos.

Conclusión

El alquiler con opción a compra es una herramienta eficaz para acceder a la propiedad de forma gradual y menos exigente en el corto plazo. Aporta ventajas a ambas partes si se formaliza de forma transparente y con asesoramiento legal. En un mercado tensionado, donde comprar es cada vez más difícil, esta modalidad puede ser la vía más realista hacia la vivienda en propiedad.

- Publicado en inmobiliarias, inquilinos, Noticias, propietarios

¿Quién paga las averías en un piso de alquiler? Guía para propietarios e inquilinos

Las averías en un piso de alquiler son uno de los motivos más frecuentes de conflicto entre propietarios e inquilinos. La eterna pregunta ¿quién debe pagar una reparación? Rara vez encuentra una respuesta unánime sin una base legal clara o un contrato bien redactado. Para aclarar este panorama, es imprescindible acudir a la normativa vigente, entender las distintas tipologías de reparaciones y contar con un contrato de alquiler que delimite bien las responsabilidades de ambas partes. Comprender quién paga las averías en un piso de alquiler es clave para evitar tensiones innecesarias.

¿Qué se considera una avería en un piso de alquiler?

Una avería es cualquier desperfecto o fallo que impida el uso normal de un elemento de la vivienda, desde el mal funcionamiento de una caldera hasta un enchufe que deja de funcionar.

No debe confundirse con una mejora, que busca modernizar el inmueble, o con el mantenimiento habitual, que implica acciones preventivas y cotidianas para asegurar el buen estado de la vivienda.

La clave está en determinar si el problema deriva del desgaste por el uso ordinario o si tiene su origen en una negligencia o en una antigüedad evidente de la instalación. De esta diferenciación depende, en gran medida, quién debe hacerse cargo de la reparación. Saber distinguir entre el mantenimiento y las averías en un piso de alquiler es esencial para aplicar correctamente la legislación.

El marco legal: lo que dice la LAU

La Ley de Arrendamientos Urbanos (LAU), en su artículo 21, establece que el propietario está obligado a realizar “todas las reparaciones que sean necesarias para conservar la vivienda en condiciones de habitabilidad”.

Esta obligación, sin embargo, queda excluida si el deterioro es atribuible al inquilino, tal y como recoge el Código Civil en sus artículos 1563 y 1564. Además, el arrendatario deberá asumir las pequeñas reparaciones derivadas del uso cotidiano de la vivienda. En un piso de alquiler, quién paga las averías dependerá en gran parte de esta normativa.

La jurisprudencia del Tribunal Supremo ha complementado esta visión al afirmar que el propietario está obligado a realizar aquellas reparaciones necesarias con el fin de mantener la vivienda útil según lo pactado en el contrato. En consecuencia, si una instalación se estropea sin que exista mala praxis del inquilino, es el arrendador quien debe asumir el coste.

La posición del propietario

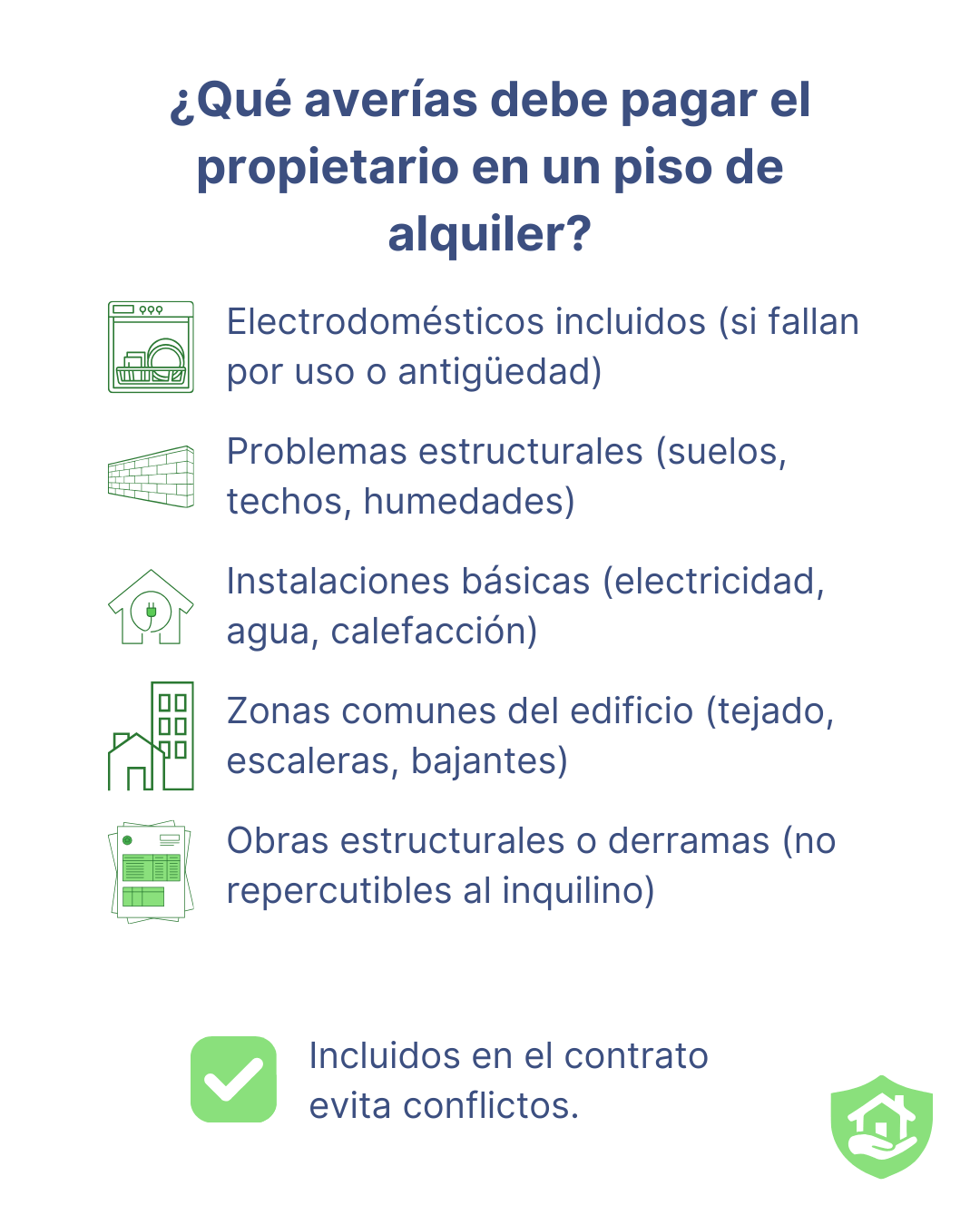

Cuando se trata de reparar un electrodoméstico incluido en el contrato, solucionar problemas estructurales, humedades, goteras, reparar instalaciones básicas como el agua caliente, la electricidad o la calefacción, la ley señala con claridad al propietario.

Lo mismo ocurre cuando las instalaciones son antiguas y el inquilino lleva poco tiempo residiendo en el inmueble: se presupone que el daño no es atribuible al uso reciente, sino al deterioro progresivo de las instalaciones de la vivienda por el paso del tiempo.

Además, si la vivienda forma parte de una comunidad de vecinos, el propietario también deberá hacerse cargo de las reparaciones que afecten a las zonas comunes del edificio, como escaleras, tejados o bajantes, ya que se consideran elementos estructurales del inmueble.

Este tipo de gastos, tanto ordinarios como extraordinarios, están regulados por la Ley de Propiedad Horizontal y son responsabilidad del titular del inmueble salvo que se haya pactado lo contrario de forma expresa y por escrito en el contrato de arrendamiento.

En ningún caso pueden trasladarse al inquilino los gastos derivados de obras estructurales o de mantenimiento general del edificio, como derramas por rehabilitación o sustitución de elementos comunes.

Las averías que debe pagar el propietario de un piso en alquiler

Obligaciones del inquilino

Por su parte, el inquilino debe encargarse del mantenimiento ordinario de la vivienda. Es decir, asumir la reparación de elementos que, por su uso cotidiano, puedan deteriorarse: sustituir bombillas, arreglar grifos que gotean, desatascar tuberías obstruidas por residuos, reparar persianas o cambiar mandos y pilas.

Para que una reparación pueda considerarse de esta categoría, su coste suele ser inferior a los 150 o 200 euros, aunque este umbral varía dependiendo de la jurisprudencia y el contrato firmado. También se tiene en cuenta el tiempo que el inquilino lleva en la vivienda: si una persiana deja de funcionar tras varios años de uso, la responsabilidad puede compartirse.

El arrendatario, además, tiene la obligación de informar al propietario de cualquier daño grave que pueda afectar a la habitabilidad. Si no lo hace en tiempo y forma, podría perder el derecho a exigir la reparación o incluso ser considerado responsable por omisión. Comprender estos matices es clave para saber quién paga las averías en un piso de alquiler.

¿Quién paga las averías en un piso de alquiler en situaciones urgentes o de conflicto?

La LAU permite que, en caso de urgencia, por ejemplo, una fuga que cause daños o una avería eléctrica que impida el uso de la vivienda, el inquilino realice directamente la reparación. Eso sí, debe haber informado previamente al propietario y justificar el gasto con las facturas correspondientes. En este contexto, actuar con transparencia y diligencia es clave.

Cuando surgen discrepancias sobre la causa de la avería o su coste, lo ideal es remitirse al contrato de arrendamiento. Si este no establece nada concreto, puede recurrirse a la mediación. Servicios como Reparix no solo ofrecen a los propietarios la tranquilidad de contar con una solución integral para la gestión de incidencias y averías en viviendas de alquiler, sino también la garantía de disponer de un servicio de mediación profesional en caso de conflicto, facilitando así una resolución ágil y sin tensiones entre las partes.

La importancia del seguro y de los contratos claros

Tanto propietarios como inquilinos pueden contar con seguros que cubran parte de los daños. Los propietarios suelen tener seguros de hogar que incluyen reparaciones estructurales o de instalaciones, mientras que los inquilinos pueden contar con seguros que cubran su responsabilidad civil o pequeñas reparaciones.

En cualquier caso, la clave para evitar problemas está en redactar un contrato de arrendamiento lo más específico posible. Incluir cláusulas sobre averías, mantenimiento y seguros puede evitar conflictos mayores.

Previsión, diálogo y respaldo profesional

Saber quién paga una avería en un piso de alquiler no debería depender de la intuición o de una discusión. Conocer la normativa, establecer reglas claras en el contrato y actuar con responsabilidad son los pilares para una convivencia contractual tranquila.

Para los propietarios, contar con servicios como los de PS Group aporta tranquilidad y garantías. Y para los inquilinos, estar informados y comunicarse con transparencia es la mejor forma de asegurar una relación fluida con el arrendador. En última instancia, prevenir es siempre mejor que resolver, y un buen asesoramiento puede marcar la diferencia entre una experiencia de alquiler satisfactoria y una llena de desencuentros.

- Publicado en inquilinos, propietarios

Factores del precio del alquiler, elementos clave para entender su evolución

El precio del alquiler no es una cifra arbitraria: responde a un conjunto de factores del precio del alquiler que condicionan el valor que el mercado otorga a una vivienda. Estos elementos, que combinan aspectos económicos, sociales y legislativos, explican por qué un piso en una zona puede costar el doble que otro con las mismas características en una localidad o barrio diferente.

Comprender cómo se calcula el precio del alquiler es clave tanto para propietarios como para inquilinos.

Además, entender estos elementos que determinan el precio del alquiler ayuda a identificar oportunidades y ajustar la oferta a la demanda real.

Ubicación y entorno: lo que más pesa en la valoración del alquiler

La localización de una vivienda sigue siendo el factor más determinante en el precio de un alquiler. Las zonas urbanas con mayor acceso a transporte público, centros educativos, zonas comerciales y servicios de salud tienden a registrar precios más elevados. En ciudades como Madrid, Barcelona o Valencia, vivir cerca del centro o de barrios bien conectados puede incrementar considerablemente el precio mensual del arrendamiento.

Por el contrario, las viviendas en periferias mal comunicadas o alejadas de servicios esenciales suelen tener un coste inferior. Esta diferencia también se observa dentro de una misma ciudad, donde barrios históricamente menos demandados han experimentado procesos de revalorización tras mejoras en infraestructuras o transformaciones urbanas.

Oferta, demanda y el nuevo índice del alquiler

El principio económico de la oferta y la demanda sigue marcando el pulso del mercado del alquiler. Cuando la demanda de vivienda en alquiler supera la oferta disponible, los precios tienden a subir. Es lo que ha sucedido en los últimos años, especialmente en las grandes ciudades, donde la construcción de nueva vivienda no ha seguido el ritmo de la demanda.

Según el Banco de España, hacen falta adicionalmente 500.000 viviendas nuevas en 2025, habida cuenta del déficit que existe entre la creación neta de hogares y la producción de vivienda nueva. Para este organismo, la creciente demanda de alquiler está relacionada con factores como la movilidad laboral, la dificultad de acceso a la compra de vivienda y el aumento de hogares unipersonales.

Esta presión sobre la demanda contribuye a tensionar los precios y hace más compleja la valoración del alquiler en contextos urbanos. Estos factores del alquiler de las viviendas también condicionan la evolución de la oferta y la demanda, obligando al mercado a ajustarse a nuevas realidades sociales, económicas y habitacionales.

Características de la vivienda: lo que marca la diferencia

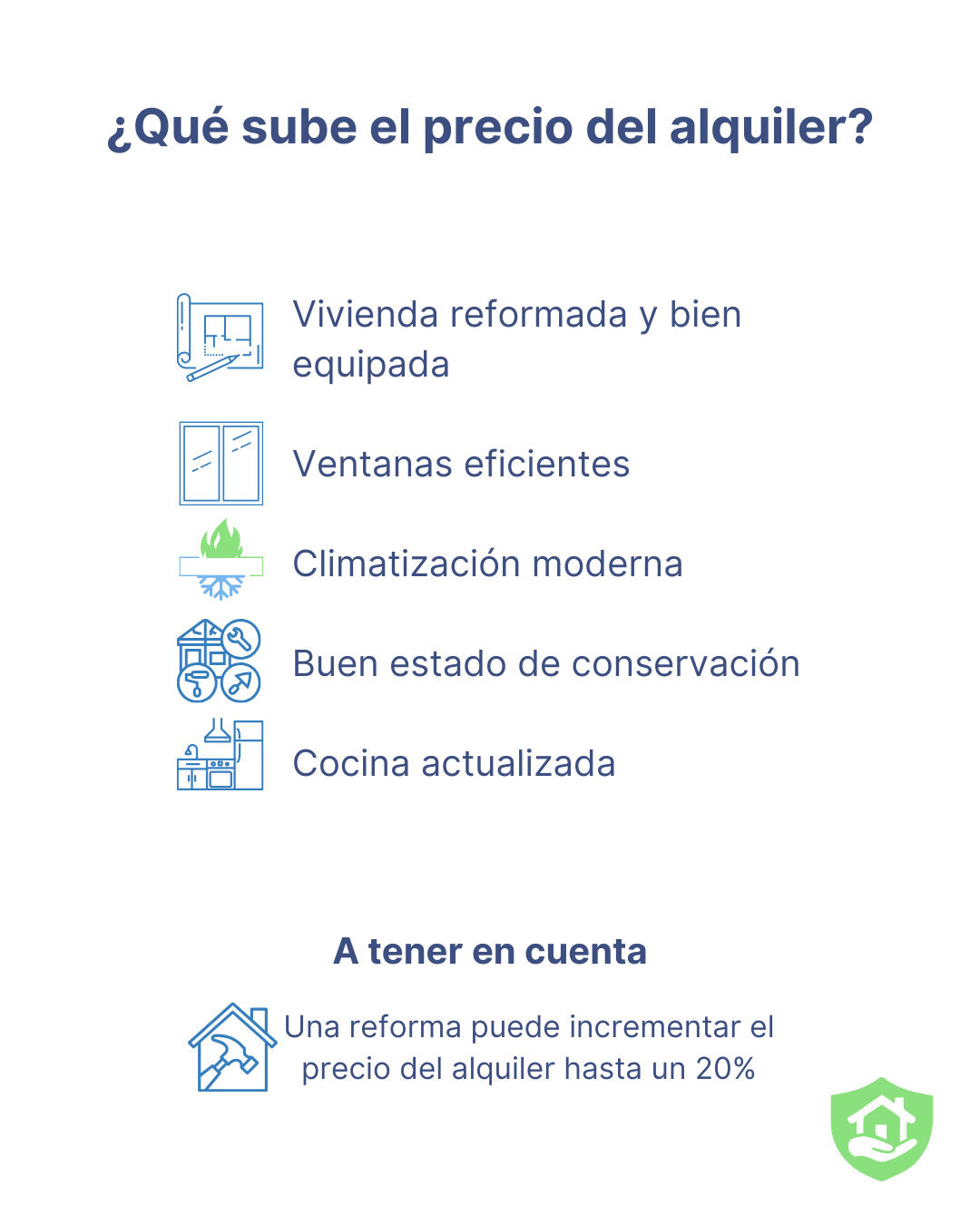

Tamaño, distribución, número de habitaciones, terraza, ascensor y trastero… Todos estos elementos influyen en el valor que un propietario puede pedir por su vivienda. Una vivienda reformada, bien equipada y con instalaciones modernas (climatización, ventanas eficientes, cocina nueva) tendrá más valor que una con instalaciones antiguas.

El estado de conservación es clave. En igualdad de condiciones, una vivienda reformada puede llegar a aumentar su precio hasta un 20% respecto a otra similar sin actualizar, según habittisimo. Estos datos muestran cómo los elementos que determinan el precio del alquiler pueden tener un impacto directo en la rentabilidad de un inmueble.

Factores que incrementan el precio del alquiler

Servicios extra y zonas comunes en la valoración del alquiler

La presencia de servicios adicionales también influye en el precio. Zonas comunes, piscina, garaje, portero físico o seguridad privada son elementos que incrementan el valor de la vivienda. También lo hacen los servicios del entorno, como la cercanía a zonas verdes, instalaciones deportivas o centros culturales.

Estos elementos que determinan el precio del alquiler no solo mejoran la calidad de vida del inquilino, sino que representan un valor añadido que muchos están dispuestos a pagar. En mercados con alta demanda y escasa oferta, como ocurre en muchas grandes ciudades españolas en la actualidad, este tipo de ventajas puede marcar la diferencia entre cerrar un contrato o no.

Legislación, economía y renta del alquiler

El marco legal y la situación económica también influyen directamente en el mercado del alquiler. La inflación, las subidas de tipos de interés o las reformas legislativas en materia de vivienda tienen efectos inmediatos en la oferta y la demanda.

Cambios como la entrada en vigor del nuevo índice del alquiler o los topes en la actualización de las rentas pueden limitar las subidas, pero también provocar una retracción de la oferta. Algunos propietarios prefieren retirar sus inmuebles del mercado ante un escenario de mayor regulación.

En este contexto, servicios que aseguren el cobro del alquiler, como Adelantamos tu Renta, resultan de especial utilidad para propietarios que desean asegurar ingresos constantes sin tener que subir precios como medida preventiva ante posibles impagos, ofreciendo una alternativa que aporta tranquilidad financiera. También inciden directamente en la renta del alquiler, garantizando estabilidad y previsibilidad en los ingresos.

Tendencias del mercado y comportamiento del inquilino

La irrupción del alquiler vacacional, turístico y temporal ha alterado el equilibrio del mercado tradicional. Muchas viviendas que antes se destinaban al alquiler de larga duración han pasado a modelos más rentables a corto plazo, reduciendo la oferta y tensionando los precios.

Asimismo, el auge del teletrabajo ha modificado las preferencias de los inquilinos, que ahora prioriza viviendas con espacios amplios, luz natural y buena conexión a internet, incluso aunque estén en ubicaciones menos céntricas. Por ello mismo cada vez están surgiendo más iniciativas para repoblar la España vaciada en los entornos rurales apostando por el teletrabajo. Estas nuevas prioridades también afectan a la valoración de las viviendas.

Por parte de los inquilinos, conocer su capacidad de pago es clave para buscar una vivienda acorde a su situación. Para ello, herramientas como la Calculadora de Solvencia permiten realizar una estimación rápida orientativa para que el inquilino valore si un alquiler se ajusta a su capacidad económica. Los propietarios disponen del Scoring PS+, un análisis en profundidad que permite evaluar de forma precisa la solvencia del inquilino antes de cerrar el contrato.

Cómo fijar el precio del alquiler de forma justa

El precio del alquiler responde a un conjunto complejo de factores interconectados. Desde la ubicación hasta la situación económica general, pasando por las características del inmueble o las tendencias de consumo, todos ellos configuran un escenario en constante evolución.

Tanto si eres inquilino como propietario, conocer bien estos factores del alquiler vivienda es fundamental para negociar, valorar un alquiler correctamente y adaptarte a un mercado cada vez más cambiante.

- Publicado en inquilinos, propietarios