Seguro de hogar en alquiler: coberturas y protección

El seguro de hogar en alquiler es una herramienta esencial para proteger tanto la vivienda como los bienes en su interior. Sin embargo, no todas las pólizas ofrecen la misma cobertura frente a siniestros. Desde inundaciones hasta incendios o daños por responsabilidad civil, es importante conocer qué protege el seguro de hogar en un alquiler y qué aspectos deben considerar tanto propietarios como inquilinos.

Seguro de hogar en alquiler: ¿quién lo paga y qué cubre?

En España, el seguro de hogar de inquilino obligatorio no está regulado por ley. No obstante, muchos propietarios lo incluyen como requisito en el contrato de arrendamiento. Aunque no existe obligación legal, muchos propietarios optan por asegurar la vivienda en alquiler, mientras que los inquilinos, dentro de sus obligaciones al alquilar un piso, pueden contratar un seguro de responsabilidad civil al inquilino que cubra posibles daños a terceros o al propio inmueble, fortaleciendo así la protección general del contrato de arrendamiento.

Responsabilidades de propietarios e inquilinos

En un alquiler, tanto el propietario como el inquilino pueden asumir responsabilidades específicas relacionadas con la contratación del seguro de hogar. Ambas partes deben estar cubiertas por seguros complementarios, lo que permite reducir riesgos, repartir responsabilidades y facilitar la resolución de incidencias en caso de siniestros.

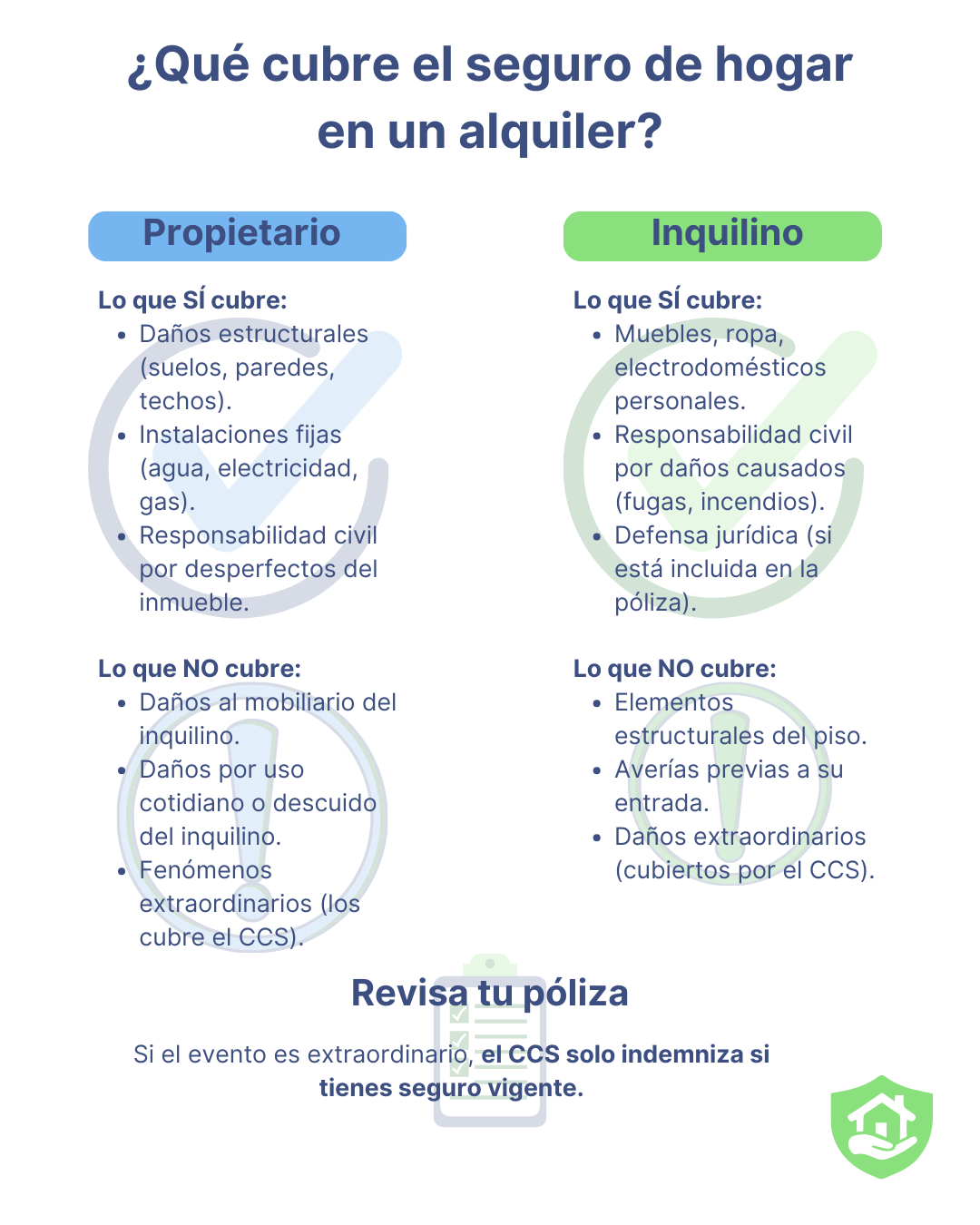

- Propietario: Debe asegurar el continente de vivienda, es decir, la estructura, instalaciones, suelos, techos y paredes. Esta cobertura protege el inmueble ante daños estructurales. Además, los propietarios pueden deducirse algunos gastos asociados al alquiler, como el del seguro de hogar, si cumplen ciertos requisitos fiscales.

- Inquilino: Puede contratar un seguro de hogar para inquilinos que cubra el contenido, es decir, tanto sus pertenencias personales como muebles, electrodomésticos o ropa, y así protegerse también ante posibles daños accidentales que pueda ocasionar.

Responsabilidad civil y protección jurídica

Los accidentes pueden ocurrir en cualquier momento, y la responsabilidad civil es una de las coberturas más importantes del seguro de hogar en un alquiler. La cobertura de responsabilidad civil puede incluirse tanto en el seguro del propietario como en el del inquilino, pero depende del tipo de daños que se desea cubrir.

- En el seguro del propietario, la responsabilidad civil cubre los daños que puedan derivarse de un problema estructural del inmueble (por ejemplo, una cornisa que se desprende y daña a un vecino).

- En el seguro del inquilino, la responsabilidad civil está orientada a cubrir los daños accidentales causados por el inquilino al inmueble o a terceros (por ejemplo, una fuga de agua que daña el piso del vecino).

Dado el contexto del alquiler, esta cobertura está pensada principalmente para los inquilinos, ya que evita conflictos legales y cubre los gastos derivados en caso de daños causados a terceros.

- Daños a terceros: Reparaciones cubiertas si el inquilino afecta a viviendas colindantes.

- Defensa jurídica: Asesoría legal en disputas con propietarios o vecinos.

- Reclamaciones por impagos: Algunas pólizas cubren los costes judiciales.

Coberturas esenciales del seguro de hogar en el alquiler

Daños por agua

Este tipo de siniestro es uno de los más comunes. Según ICEA (Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones), los daños por agua representaron más del 37% de los partes registrados en seguros de hogar en España en 2022, convirtiéndose en una de las causas más habituales de reclamaciones por parte de inquilinos y propietarios. Esta cobertura es especialmente relevante en el contexto del seguro hogar un alquiler.

- Rotura de tuberías: Si es estructural, lo cubre el seguro del propietario; si es por un electrodoméstico, es responsabilidad del inquilino.

- Filtraciones y goteras: Cubiertas si la vivienda está bien mantenida y no hay negligencia, aunque en algunos casos pueden considerarse parte de las pequeñas reparaciones del alquiler que debe asumir el inquilino si se derivan del uso habitual o del desgaste diario.

- Daños a vecinos: Cubiertos por un seguro de responsabilidad civil al inquilino.

Incendios y explosiones

Aunque menos frecuentes, los incendios son los siniestros de mayor coste. Según ICEA, el coste medio por siniestro de incendio en 2022 fue de 3.130 euros. Por eso es fundamental contar con un seguro hogar en el alquiler que cubre tanto el continente como el contenido del inmueble.

- Daños estructurales: Cubiertos por el seguro del propietario.

- Pérdidas materiales: Si el inquilino tiene un seguro de hogar, éste cubre sus muebles y pertenencias.

- Explosiones de gas: El seguro puede cubrir tanto daños en la vivienda como a terceros.

Robos y actos vandálicos

En viviendas alquiladas, los robos o destrozos pueden afectar a ambas partes. Según ICEA, el coste medio por siniestro de robo en 2022 fue de 715 euros, lo que refuerza la importancia de una póliza adecuada ante este tipo de situaciones.

- Hurto dentro de la vivienda: Protege bienes sustraídos si hubo acceso forzado.

- Vandalismo: Reparaciones cubiertas por el seguro del propietario. En casos donde el seguro no cubre ciertas reparaciones o servicios, contar con una empresa especializada en la gestión integral del alquiler para propietarios puede ser clave para mantener el inmueble en buen estado y garantizar una experiencia más segura tanto para el arrendador como para el inquilino.

- Robo a inquilinos: Indemnización posible si el inquilino tiene un seguro de hogar.

Fenómenos meteorológicos

Los fenómenos atmosféricos representan una parte significativa del gasto asegurador. Según UNESPA, en 2023 las aseguradoras desembolsaron 847 millones de euros por más de 993.000 siniestros meteorológicos en España. El coste medio por siniestro en viviendas fue de 574 euros.

- Vientos fuertes y tormentas: Algunas aseguradoras protegen contra daños estructurales.

- Granizo y nevadas: Cubren tejados y ventanas según la intensidad. El coste medio de los siniestros por nieve fue de 2.240 euros.

- Rayos y cortocircuitos: El seguro puede cubrir las reparaciones eléctricas.

Qué cubre el seguro de hogar en un alquiler

Inundaciones y Consorcio de Compensación de Seguros

Cuando el origen de los daños es una catástrofe natural, entra en juego el Consorcio. Este organismo público ofrece cobertura en casos donde el seguro convencional no puede actuar.

Un ejemplo reciente es la DANA de 2024, que duró del 28 de octubre al 15 de noviembre y afectó a 16 provincias. Se registraron 224 muertes y 3 desapariciones en la Comunidad Valenciana, y se espera que el coste total supere los 1.000 millones de euros en indemnizaciones, lo que la convierte en la catástrofe natural más costosa en la historia del país.

Según el informe del Consorcio de Compensación de Seguros, solo en 2022 se gestionaron 130.318 expedientes por riesgos extraordinarios, con indemnizaciones por valor de 319,5 millones de euros. Las inundaciones representaron el 80,2% del importe total pagado.

¿Qué cubre el CCS?

- Inundaciones extraordinarias: Representaron el 93,4% de los siniestros gestionados por el CCS en 2022, con más de 121.700 expedientes y 256,3 millones de euros en indemnizaciones.

- Tempestades ciclónicas atípicas: Las TCA se consideran vientos superiores a 120 km/h. Supusieron el 6,5% de los expedientes en 2022 y generaron un coste de 62,7 millones de euros.

- Terremotos, maremotos y erupciones volcánicas: Mucho menos frecuentes, se registraron 129 expedientes relacionados con terremotos ese mismo año, con una indemnización total de 523.253 euros. La erupción volcánica de La Palma en 2021 supuso 232,4 millones de euros en pagos, con casi 7.500 solicitudes aprobadas.

- Embates de mar en zonas costeras: Cubiertos cuando provocan inundaciones fuera del alcance del seguro privado, el CCS los incluye siempre que se trate de un evento extraordinario como los ocurridos en 2024 durante la DANA.

Excepciones del CCS

Pese a su alcance, el Consorcio no cubre todas las incidencias. Conocer sus limitaciones ayuda a establecer expectativas realistas al momento de hacer una reclamación.

- Filtraciones por mal mantenimiento.

- Daños por goteras en estructuras deterioradas.

- Lluvia que entra por puertas o ventanas abiertas.

Contar con un seguro de hogar en alquiler adecuado previene conflictos y protege de gastos imprevistos. Aunque el seguro de hogar de inquilino obligatorio no existe por ley, es altamente recomendable contratar una póliza que cubra tanto la vivienda como la responsabilidad civil.

Tanto propietarios como inquilinos deben revisar detenidamente las condiciones de su seguro para asegurarse de estar protegidos ante cualquier eventualidad, desde fugas de agua hasta incendios o robos.

- Publicado en inquilinos, propietarios

Actualización de la renta del alquiler ¿se puede con todos los contratos?

")

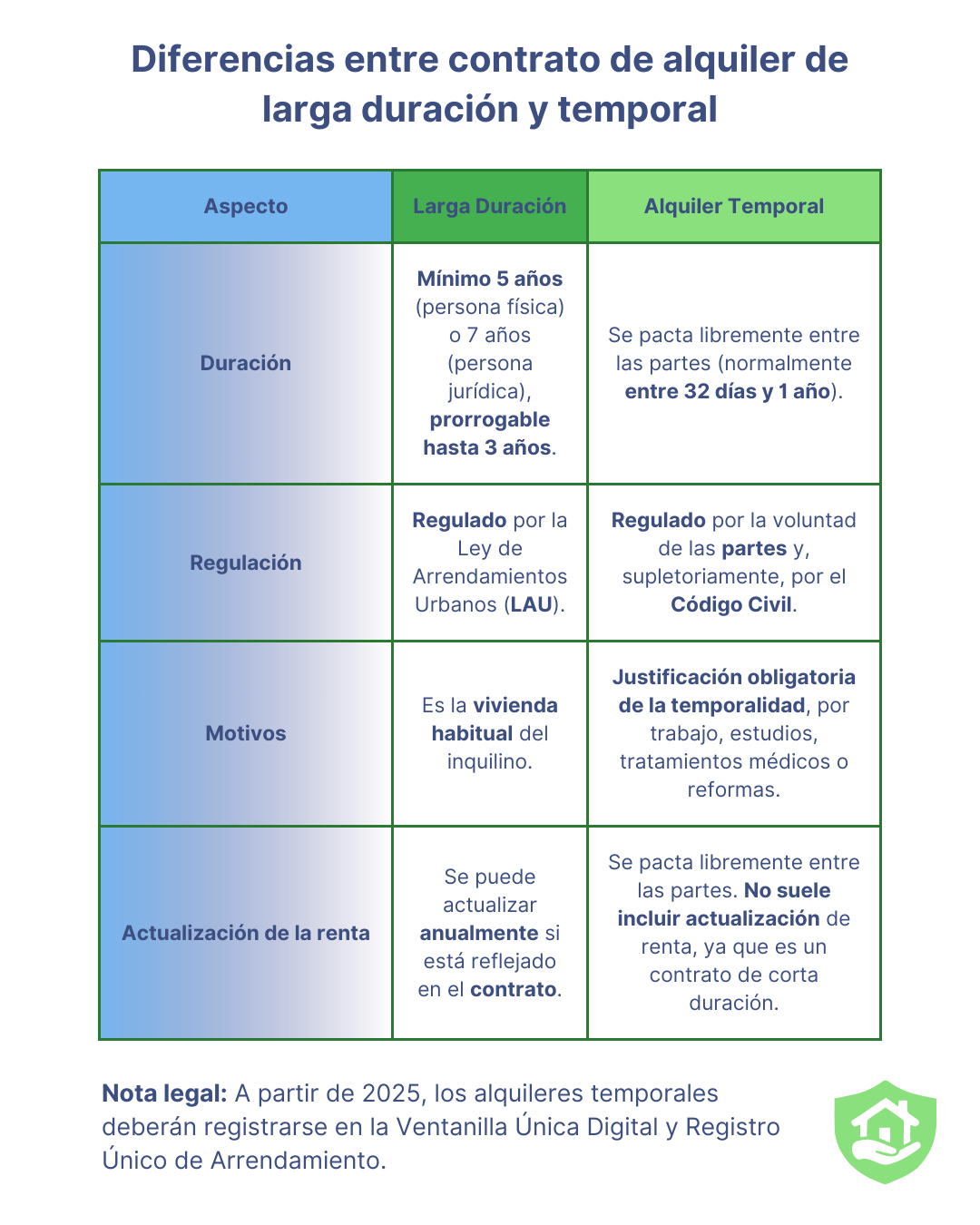

No es lo mismo un alquiler de larga duración, aquel en el que la vivienda arrendada es la habitual del inquilino que los contratos temporales en cuanto a la actualización de la renta del alquiler.

Diferencias entre un contrato de alquiler de larga duración y uno de temporada

Los contratos de arrendamiento tradicional tienen una duración mínima de cinco años si el propietario es una persona física o siete años si es una persona jurídica. Este periodo se puede prorrogar anualmente hasta tres años más.

En cambio, en los arrendamientos temporales la duración se pactará libremente entre las partes aunque, por lo general, esta será superior a 32 días e inferior a un año. Si la necesidad del alquiler fuese mayor a un año, entonces se deberá firmar un contrato de vivienda habitual. Aparte de la duración, hay otras diferencias básicas:

- Regulación. El alquiler de larga estancia está regulado por la Ley de Arrendamientos Urbanos mientras que el de temporada, considerado por la LAU “uso distinto de vivienda” se rige “por la voluntad de las partes y, supletoriamente, por lo dispuesto en el Código Civil”.

- Motivos. Los alquileres de larga duración constituyen la vivienda habitual del inquilino. Por el contrario, los alquileres de corta duración se emplean para una circunstancia específica que debe figurar en el contrato. Esta suele ser de índole profesional (movilidad laboral en el caso de profesores, sanitarios), por estudios (universitarios, oposiciones), bien por razones de cuidado de un familiar, intervención quirúrgica o por una reforma en la residencia habitual del inquilino.

Ventanilla Única Digital y Registro Único de Arrendamientos

A partir de 2025 se ha creado una plataforma llamada Ventanilla Única Digital y Registro Único de Arrendamiento para el registro obligatorio de los alquileres temporales. Por tanto, será necesario que los propietarios inscriban su vivienda en la plataforma digital para obtener un número de registro que las plataformas online de alquileres deben publicar con los anuncios de las viviendas.

Actualización de la renta del alquiler de vivienda habitual

En los contratos de arrendamiento de vivienda habitual la LAU expresa que la renta puede ser actualizada anualmente en la fecha en que se cumpla la vigencia del contrato. Para que esto suceda, debe haber quedado reflejado en el contrato, sino, no será posible la actualización. La subida aplicable dependerá de la fecha en que se firmó el contrato:

- Contratos firmados antes del 26 de mayo de 2023. Las actualizaciones de la renta tendrán como referencia el Índice de Precios al Consumo (IPC) que se situó en febrero de 2025 en el 3% de variación interanual, según el INE.

- Contratos firmados después del 26 de mayo de 2023. Es la fecha en que se aprobó la Ley de Vivienda que establece que el nuevo Índice de Referencia de Precios de Alquiler de Vivienda es el que hay que tener en cuenta para las actualizaciones anuales de la renta, evitando así subidas desproporcionadas como se ha producido en los últimos meses. En febrero esta cifra ha sido del 2,08% anual, también publicado por el INE.

Actualización de la renta del alquiler

Actualización de la renta del alquiler de temporada

¿Se puede subir el precio de un alquiler de temporada? La ley indica que las partes son las que deben pactan la renta antes de firmar el contrato. Como estos contratos suelen ser por un periodo inferior al año no es habitual incluir una cláusula de actualización anual de la renta.

En este sentido, ambos tipos de contrato funcionan igual, es decir, será válido lo que quede reflejado en el contrato de arrendamiento, sino no será posible subir la renta.

- Publicado en inquilinos, propietarios

Cómo afectan las leyes de protección de datos a las inmobiliarias

")

Tanto agentes inmobiliarios como propietarios e inquilinos deben saber qué exigen las leyes de protección de datos personales y cómo les afectan.

Qué es la Ley de Protección de Datos

La actual normativa que aplica en España es realmente el Reglamento General de Protección de Datos o RGPD. Esta Ley europea establece cómo las organizaciones deben manejar los datos personales de los residentes de la Unión Europea.

Obligaciones del RGPD a las agencias inmobiliarias

Las empresas inmobiliarias solicitan con frecuencia datos personales en sus páginas web o en persona para que el usuario pueda recibir anuncios de inmuebles en venta o alquiler de acuerdo a sus preferencias, simulaciones de hipotecas, valoración de vivienda, etc. Por esta razón, es importante tener en cuenta:

Información al cliente

Es imprescindible informar al cliente o usuario de qué datos se recopilan y para qué. Además, el consentimiento debe recogerse de manera expresa, en ningún caso se podrá utilizar una casilla previamente marcada o asumir el consentimiento por omisión.

También hay que notificar a los usuarios si uno de los objetivos de la recopilación de estos datos es la creación de un perfil o sumarlo a una base de datos de contactos para acciones de marketing.

Asimismo, las empresas inmobiliarias tienen que comunicar si comparten estos datos con terceras empresas, por ejemplo, entidades bancarias o de financiación.

En este sentido, hay que tener la aceptación del cliente para cada uno de los usos de datos que prevea la empresa de manera que el usuario pueda aceptar solo los que considere. Esta información debe presentarse de manera clara con un lenguaje sencillo y transparente.

Datos que recogen las inmobiliarias

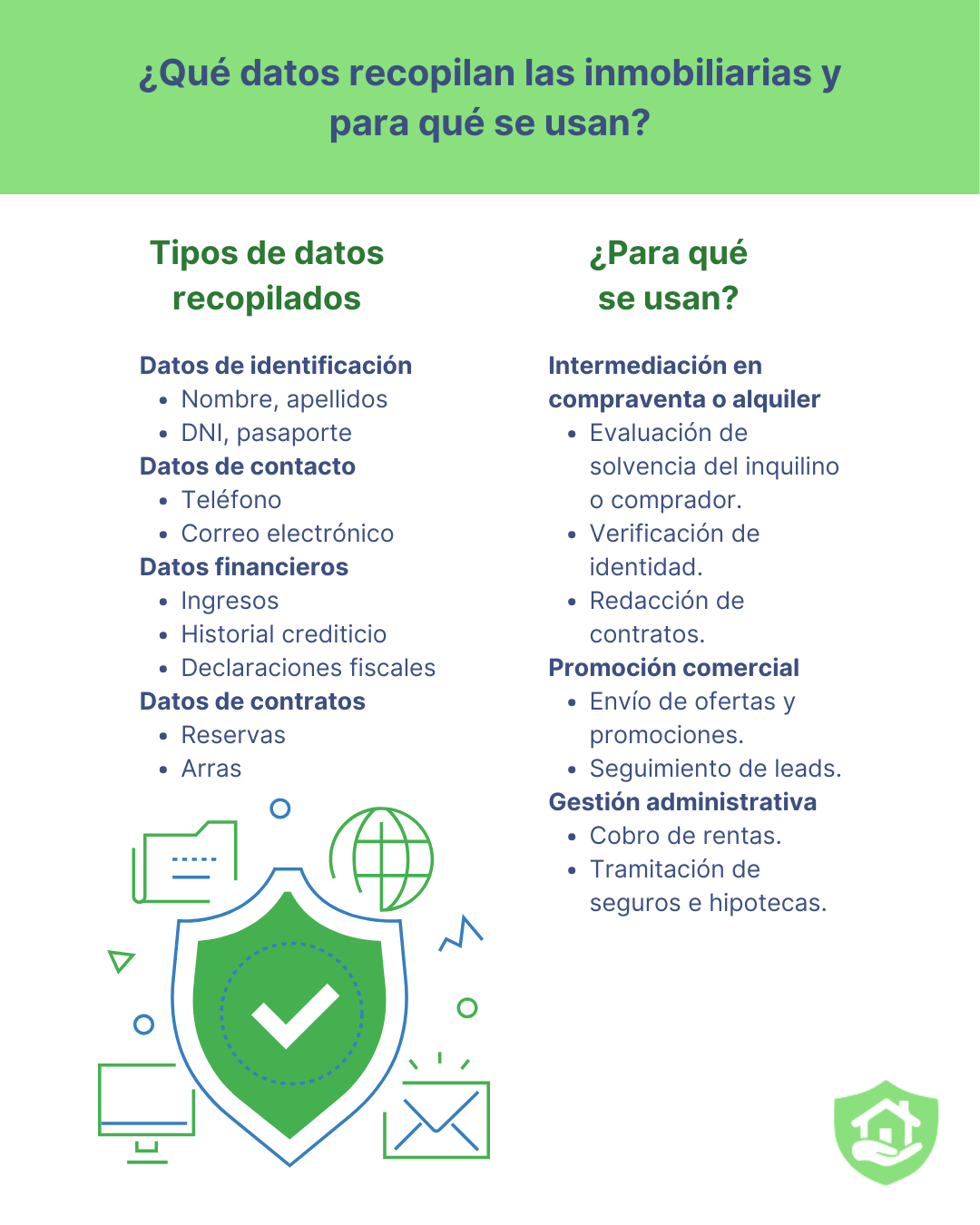

Las agencias inmobiliarias tratan diversos datos personales y financieros con fines comerciales y administrativos.

- Datos de identificación. Nombre y apellidos, DNI, etc.

- Datos de contacto. Teléfono, correo electrónico.

- Datos financieros. Ingresos, historial crediticio, declaraciones fiscales.

- Datos de contrato de compraventa o alquiler. Arras, reservas, etc.

Como hemos mencionado anteriormente, los agentes emplean esta información con diferentes objetivos:

- Intermediación en compraventa o alquiler de inmuebles. Para evaluar la solvencia económica del comprador o inquilino, redactar contratos, verificar la identidad de las partes.

- Promoción comercial. Envío de ofertas y promociones, seguimiento de leads.

- Gestión administrativa. Cobro de rentas, gestión de seguros, hipotecas, etc.

Cómo afectan las leyes de protección de datos a las inmobiliarias

Obligaciones de las inmobiliarias conforme a las leyes de protección de datos

Como hemos mencionado anteriormente, los clientes o usuarios deben aceptar de manera expresa que están de acuerdo con que la inmobiliaria pueda compartir sus datos. Para conseguir el consentimiento estos deben marcar una casilla, otorgar el consentimiento a través de un formulario o mediante la firma electrónica.

Si es así, las agencias podrán compartirlos con notarías, aseguradoras, bancos, administraciones públicas, empresas de tasación, abogados o asesores fiscales.

Además, la empresa está obligada a mantener las seguridad de los datos que almacena, mediante procesos de cifrado, encriptado o anonimización de la información.

¿Cuánto tiempo se guardan los datos? La inmobiliaria debe informar a los usuarios del tiempo que va a guardar sus datos. Aunque la ley no hace mención directa sobre el plazo permitido, este debe ser el menor posible. Por un lado, las facturas deben almacenarse al menos cinco años según el Código Civil mientras que la Ley de Prevención del Blanqueo de Capitales exige 10 años. Cuando hayan finalizado estos plazos legales, la empresa sí tiene que eliminar todos los datos, sin embargo, si los emplea para elaborar estadísticas tendrá que anonimizar la información.

Por último, es importante saber que ante una brecha de seguridad deberán informar a la Agencia Española de Protección de Datos así como a los afectados en un plazo máximo de 72 horas.

Sanciones por incumplimiento de la RGPD

El incumplimiento de la ley de protección de datos conlleva sanciones que pueden alcanzar los 20 millones de euros o el 4% del volumen de facturación anual (la cuantía que sea más alta).

- Publicado en inmobiliarias

Alquiler de habitaciones con aval de los padres

")

El alquiler de habitaciones a estudiantes es una opción muy interesante para mantener tu vivienda alquilada. Veamos a continuación por qué es recomendable el aval en este tipo de alquiler.

Qué es el aval del alquiler

El aval es una garantía adicional que el arrendador puede solicitar al inquilino, no es obligatorio pero puede ser muy recomendable para alquileres que puedan suponer más riesgo de impago. El aval es una persona física o jurídica que se responsabiliza a responder ante deudas o impagos del inquilino durante toda la duración del contrato de arrendamiento.

Aval de los padres para alquiler de habitaciones

Como decimos, el propietario puede solicitar esta garantía adicional al arrendatario a modo de seguridad, en ese caso, deberá estar especificado en una cláusula del contrato de alquiler exactamente cuánto abarca la responsabilidad del avalista.

Cuando se trata de un alquiler a estudiantes, lo más habitual es que los avalistas sean los padres, es decir, un aval personal. Estos deben ser conscientes de que deberán responder ante cualquier incumplimiento del contrato por parte del inquilino, ya sea un retraso o impago de la renta y los suministros o cualquier destrozo causado a la vivienda.

Tipo de contrato de alquiler a estudiantes

El alquiler por habitaciones constituye un alquiler de temporada, ya que se alquila la vivienda por un periodo concreto, por lo general, inferior a un año. Esta modalidad de contratos se rige por el Código Civil.

En este tipo de contrato la fianza es de dos meses de renta. La fianza funciona también como una garantía adicional, con la diferencia de que sí es obligatoria por ley, por este motivo, el aval no sustituye a la fianza.

Riesgos del alquiler a estudiantes

Todos los alquileres están expuestos a riesgos, según nuestra experiencia como gestores de alquileres te indicamos todo lo que debes tener en cuenta cuando alquilas tu piso a estudiantes:

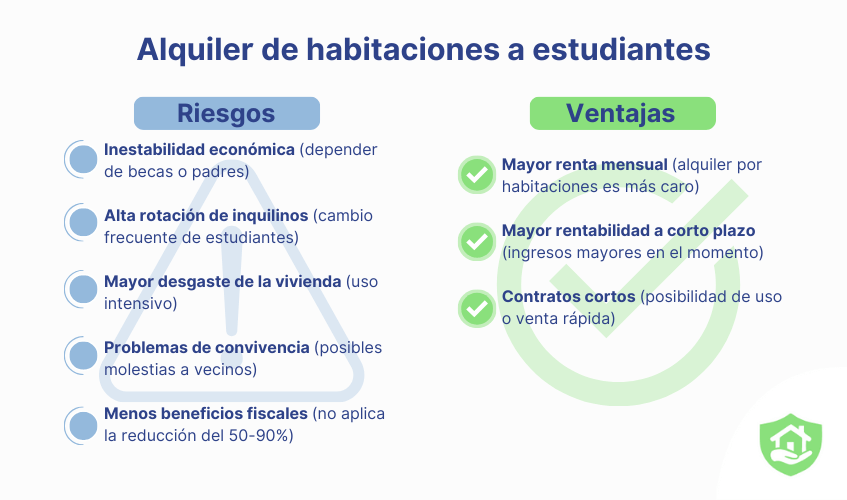

- Estabilidad económica. En la mayoría de los casos los inquilinos son jóvenes estudiantes lo que significa que no tienen una regularidad de ingresos, dependen de becas o de los padres para cubrir sus gastos. Esto puede dar lugar a retrasos en el abono de la renta, lo que perjudica directamente al casero.

- Rotación de inquilinos. A diferencia del alquiler de larga duración, este tipo de arrendamiento por períodos más cortos (un curso escolar normalmente) implica una rotación más elevada de inquilinos. Esto supone más gestiones para el propietario que tiene que buscar nuevos candidatos, organizar visitas y asumir los gastos fijos cuando el piso está vacío.

- Mantenimiento de la vivienda. Generalmente, se tiende a pensar que los inquilinos jóvenes son menos cuidadosos que otro perfil de inquilinos. Además, la rotación influye directamente en el desgaste de la vivienda.

- Convivencia en la comunidad de vecinos. Es común asociar los alquileres a estudiantes con fiestas que puedan causar molestias en la comunidad de vecinos.

- Deducciones fiscales. El alquiler de larga estancia permite reducciones en la declaración de la renta que van del 50% al 90%, en cambio, este tipo de alquiler temporal no puede disfrutar de estas ventajas.

Qué debes tener en cuenta con un alquiler de habitaciones

Ventajas del alquiler por habitaciones

- La renta. Las mensualidades de los alquileres por habitaciones y por ende aquellos arrendamientos de temporada, suelen ser más elevadas en comparación con el alquiler de larga duración.

- Rentabilidad para el propietario. A corto plazo, la rentabilidad bruta (sin tener en cuenta los gastos de los meses que la vivienda está vacía) de un alquiler de temporada puede ser más beneficiosa para el arrendador, no obstante, si lo que se busca son ingresos regulares a largo plazo eso solo se obtiene con un alquiler tradicional.

- Contratos cortos. El hecho de que el contrato de alquiler por habitaciones tenga una duración más breve que el de vivienda habitual permite al propietario hacer uso de la vivienda si lo necesita o venderla, si valora que esta decisión puede generar más beneficios.

- Publicado en propietarios