Seguro de hogar en alquiler: coberturas y protección

El seguro de hogar en alquiler es una herramienta esencial para proteger tanto la vivienda como los bienes en su interior. Sin embargo, no todas las pólizas ofrecen la misma cobertura frente a siniestros. Desde inundaciones hasta incendios o daños por responsabilidad civil, es importante conocer qué protege el seguro de hogar en un alquiler y qué aspectos deben considerar tanto propietarios como inquilinos.

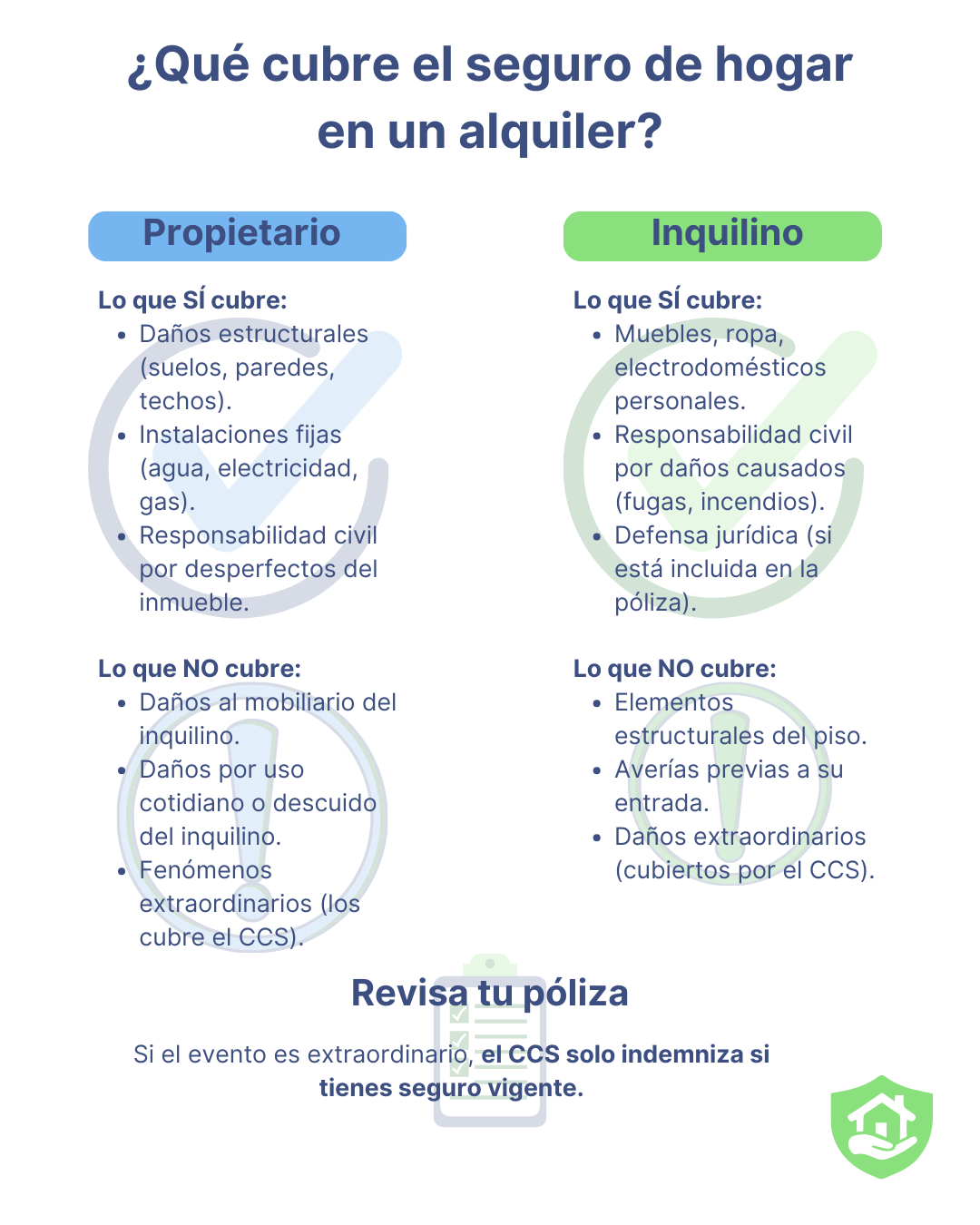

Seguro de hogar en alquiler: ¿quién lo paga y qué cubre?

En España, el seguro de hogar de inquilino obligatorio no está regulado por ley. No obstante, muchos propietarios lo incluyen como requisito en el contrato de arrendamiento. Aunque no existe obligación legal, muchos propietarios optan por asegurar la vivienda en alquiler, mientras que los inquilinos, dentro de sus obligaciones al alquilar un piso, pueden contratar un seguro de responsabilidad civil al inquilino que cubra posibles daños a terceros o al propio inmueble, fortaleciendo así la protección general del contrato de arrendamiento.

Responsabilidades de propietarios e inquilinos

En un alquiler, tanto el propietario como el inquilino pueden asumir responsabilidades específicas relacionadas con la contratación del seguro de hogar. Ambas partes deben estar cubiertas por seguros complementarios, lo que permite reducir riesgos, repartir responsabilidades y facilitar la resolución de incidencias en caso de siniestros.

- Propietario: Debe asegurar el continente de vivienda, es decir, la estructura, instalaciones, suelos, techos y paredes. Esta cobertura protege el inmueble ante daños estructurales. Además, los propietarios pueden deducirse algunos gastos asociados al alquiler, como el del seguro de hogar, si cumplen ciertos requisitos fiscales.

- Inquilino: Puede contratar un seguro de hogar para inquilinos que cubra el contenido, es decir, tanto sus pertenencias personales como muebles, electrodomésticos o ropa, y así protegerse también ante posibles daños accidentales que pueda ocasionar.

Responsabilidad civil y protección jurídica

Los accidentes pueden ocurrir en cualquier momento, y la responsabilidad civil es una de las coberturas más importantes del seguro de hogar en un alquiler. La cobertura de responsabilidad civil puede incluirse tanto en el seguro del propietario como en el del inquilino, pero depende del tipo de daños que se desea cubrir.

- En el seguro del propietario, la responsabilidad civil cubre los daños que puedan derivarse de un problema estructural del inmueble (por ejemplo, una cornisa que se desprende y daña a un vecino).

- En el seguro del inquilino, la responsabilidad civil está orientada a cubrir los daños accidentales causados por el inquilino al inmueble o a terceros (por ejemplo, una fuga de agua que daña el piso del vecino).

Dado el contexto del alquiler, esta cobertura está pensada principalmente para los inquilinos, ya que evita conflictos legales y cubre los gastos derivados en caso de daños causados a terceros.

- Daños a terceros: Reparaciones cubiertas si el inquilino afecta a viviendas colindantes.

- Defensa jurídica: Asesoría legal en disputas con propietarios o vecinos.

- Reclamaciones por impagos: Algunas pólizas cubren los costes judiciales.

Coberturas esenciales del seguro de hogar en el alquiler

Daños por agua

Este tipo de siniestro es uno de los más comunes. Según ICEA (Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones), los daños por agua representaron más del 37% de los partes registrados en seguros de hogar en España en 2022, convirtiéndose en una de las causas más habituales de reclamaciones por parte de inquilinos y propietarios. Esta cobertura es especialmente relevante en el contexto del seguro hogar un alquiler.

- Rotura de tuberías: Si es estructural, lo cubre el seguro del propietario; si es por un electrodoméstico, es responsabilidad del inquilino.

- Filtraciones y goteras: Cubiertas si la vivienda está bien mantenida y no hay negligencia, aunque en algunos casos pueden considerarse parte de las pequeñas reparaciones del alquiler que debe asumir el inquilino si se derivan del uso habitual o del desgaste diario.

- Daños a vecinos: Cubiertos por un seguro de responsabilidad civil al inquilino.

Incendios y explosiones

Aunque menos frecuentes, los incendios son los siniestros de mayor coste. Según ICEA, el coste medio por siniestro de incendio en 2022 fue de 3.130 euros. Por eso es fundamental contar con un seguro hogar en el alquiler que cubre tanto el continente como el contenido del inmueble.

- Daños estructurales: Cubiertos por el seguro del propietario.

- Pérdidas materiales: Si el inquilino tiene un seguro de hogar, éste cubre sus muebles y pertenencias.

- Explosiones de gas: El seguro puede cubrir tanto daños en la vivienda como a terceros.

Robos y actos vandálicos

En viviendas alquiladas, los robos o destrozos pueden afectar a ambas partes. Según ICEA, el coste medio por siniestro de robo en 2022 fue de 715 euros, lo que refuerza la importancia de una póliza adecuada ante este tipo de situaciones.

- Hurto dentro de la vivienda: Protege bienes sustraídos si hubo acceso forzado.

- Vandalismo: Reparaciones cubiertas por el seguro del propietario. En casos donde el seguro no cubre ciertas reparaciones o servicios, contar con una empresa especializada en la gestión integral del alquiler para propietarios puede ser clave para mantener el inmueble en buen estado y garantizar una experiencia más segura tanto para el arrendador como para el inquilino.

- Robo a inquilinos: Indemnización posible si el inquilino tiene un seguro de hogar.

Fenómenos meteorológicos

Los fenómenos atmosféricos representan una parte significativa del gasto asegurador. Según UNESPA, en 2023 las aseguradoras desembolsaron 847 millones de euros por más de 993.000 siniestros meteorológicos en España. El coste medio por siniestro en viviendas fue de 574 euros.

- Vientos fuertes y tormentas: Algunas aseguradoras protegen contra daños estructurales.

- Granizo y nevadas: Cubren tejados y ventanas según la intensidad. El coste medio de los siniestros por nieve fue de 2.240 euros.

- Rayos y cortocircuitos: El seguro puede cubrir las reparaciones eléctricas.

Qué cubre el seguro de hogar en un alquiler

Inundaciones y Consorcio de Compensación de Seguros

Cuando el origen de los daños es una catástrofe natural, entra en juego el Consorcio. Este organismo público ofrece cobertura en casos donde el seguro convencional no puede actuar.

Un ejemplo reciente es la DANA de 2024, que duró del 28 de octubre al 15 de noviembre y afectó a 16 provincias. Se registraron 224 muertes y 3 desapariciones en la Comunidad Valenciana, y se espera que el coste total supere los 1.000 millones de euros en indemnizaciones, lo que la convierte en la catástrofe natural más costosa en la historia del país.

Según el informe del Consorcio de Compensación de Seguros, solo en 2022 se gestionaron 130.318 expedientes por riesgos extraordinarios, con indemnizaciones por valor de 319,5 millones de euros. Las inundaciones representaron el 80,2% del importe total pagado.

¿Qué cubre el CCS?

- Inundaciones extraordinarias: Representaron el 93,4% de los siniestros gestionados por el CCS en 2022, con más de 121.700 expedientes y 256,3 millones de euros en indemnizaciones.

- Tempestades ciclónicas atípicas: Las TCA se consideran vientos superiores a 120 km/h. Supusieron el 6,5% de los expedientes en 2022 y generaron un coste de 62,7 millones de euros.

- Terremotos, maremotos y erupciones volcánicas: Mucho menos frecuentes, se registraron 129 expedientes relacionados con terremotos ese mismo año, con una indemnización total de 523.253 euros. La erupción volcánica de La Palma en 2021 supuso 232,4 millones de euros en pagos, con casi 7.500 solicitudes aprobadas.

- Embates de mar en zonas costeras: Cubiertos cuando provocan inundaciones fuera del alcance del seguro privado, el CCS los incluye siempre que se trate de un evento extraordinario como los ocurridos en 2024 durante la DANA.

Excepciones del CCS

Pese a su alcance, el Consorcio no cubre todas las incidencias. Conocer sus limitaciones ayuda a establecer expectativas realistas al momento de hacer una reclamación.

- Filtraciones por mal mantenimiento.

- Daños por goteras en estructuras deterioradas.

- Lluvia que entra por puertas o ventanas abiertas.

Contar con un seguro de hogar en alquiler adecuado previene conflictos y protege de gastos imprevistos. Aunque el seguro de hogar de inquilino obligatorio no existe por ley, es altamente recomendable contratar una póliza que cubra tanto la vivienda como la responsabilidad civil.

Tanto propietarios como inquilinos deben revisar detenidamente las condiciones de su seguro para asegurarse de estar protegidos ante cualquier eventualidad, desde fugas de agua hasta incendios o robos.

- Publicado en inquilinos, propietarios